Βρυξέλλες, του Θάνου Αθανασίου

Η Κομισιόν συνεχίζει και εκτιμά ότι είναι εφικτή η επίτευξη των στόχων του προγράμματος για πρωτογενή πλεονάσματα της τάξης του 3,5% από το 2018 ενώ θεωρεί ότι, υπό την αίρεση της ολοκλήρωσης της αξιολόγησης -η καθυστέρηση της οποίας στέρησε από τη χώρα την ανάπτυξη το 2016 και μετρίασε τις προσδοκίες για τα επόμενα έτη- οι δείκτες μπορεί να είναι στο τέλος ακόμα καλύτεροι.

Συγκεκριμένα, η Κομισιόν αναφέρει ότι έπειτα από μια οπισθοδρόμηση το τέταρτο τρίμηνο του 2016, η ανάκαμψη αναμένεται να ξεκινήσει φέτος.

Ωστόσο, η ανάκαμψη αναμένεται να παραμείνει συγκρατημένη, λόγω των καθυστερήσεων στο κλείσιμο της δεύτερης αναθεώρησης του προγράμματος ΕSM.

Η βελτίωση του αισθήματος των καταναλωτών και των επενδυτών αναμένεται να αποτελέσει τη θεμελιώδη κινητήρια δύναμη της ανάπτυξης στο εγγύς μέλλον.

Τα δημόσια οικονομικά υπερέβησαν σημαντικά τον δημοσιονομικό στόχο του 2016 και οι προοπτικές παραμένουν θετικές.

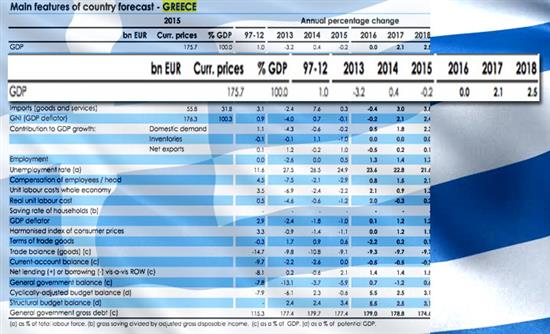

Έπειτα από ισχυρές επιδόσεις το 3ο τρίμηνο του 2016, το ΑΕΠ της Ελλάδας υποχώρησε κατά 1,2% (από τρίμηνο σε τρίμηνο) το 4ο τρίμηνο του 2016 σε εποχικά διορθωμένους όρους, που αντιστοιχεί σε μείωση από έτος σε έτος της τάξης του 1,1%.

Αυτό οφείλεται στην απότομη πτώση της δημόσιας κατανάλωσης και στη συγκράτηση των καθαρών εξαγωγών, ενώ η ιδιωτική κατανάλωση και οι μικτές επενδύσεις παγίου κεφαλαίου παρέμειναν ανθεκτικές σε σχέση με το προηγούμενο τρίμηνο.

Συνολικά, η αύξηση του ΑΕΠ το σύνολο του 2016 ήταν στάσιμη, λόγω των αποκλινουσών διαδικασιών.

Ενώ η ιδιωτική κατανάλωση αυξήθηκε σταθερά το μεγαλύτερο μέρος του έτους, συνεισφέροντας κατά 1,0 pp στον ετήσιο ρυθμό ανάπτυξης, αυτό αντισταθμίστηκε από την αρνητική συμβολή της δημόσιας κατανάλωσης και των καθαρών εξαγωγών κατά -0,4 pps και -0,5 pps. αντίστοιχα.

Ο σχηματισμός ακαθάριστου παγίου κεφαλαίου δεν είχε σημαντική συμβολή στην ανάπτυξη.

Οι βραχυπρόθεσμοι δείκτες, που είναι διαθέσιμοι για το 2017, υποστηρίζουν την άποψη ότι η ανάκαμψη είναι εύθραυστη και εξαρτάται σε μεγάλο βαθμό από το κλείσιμο της 2ης αξιολόγησης.

Το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 2,1% το 2017 και 2,5% το 2018, και αναθεωρήθηκε σε σχέση με τις προβλέψεις για το χειμώνα του 2017.

Πρώτον, οι κακές οικονομικές επιδόσεις του 4ου τριμήνου του 2016 συνεπάγονται πολύ χαμηλότερο αποτέλεσμα μεταφοράς έως το 2017.

Δεύτερον, ότι η επιστροφή της εμπιστοσύνης των επενδυτών και των καταναλωτών πρόκειται να είναι επένδυση και η ζήτηση των καταναλωτών θα επιδεινώσει το ισοζύγιο αγαθών, η βελτίωση του ισοζυγίου υπηρεσιών θα αντισταθμιστεί περισσότερο από αυτό, συνεπώς οι καθαρές εξαγωγές αναμένεται να συνεισφέρουν θετικά στην ανάπτυξη τόσο στο 2017 όσο και 2018.

Η αγορά εργασίας παρέμεινε σε μια βελτιωτική τροχιά τα τελευταία δύο χρόνια. Η απασχόληση αυξήθηκε κατά 1,3% το 2016.

Η ανεργία μειώθηκε στο 23,6% κατά μέσο όρο το 2016 και αναμένεται να μετριαστεί περαιτέρω καθώς επιταχύνεται η ανάκαμψη.

Το 2017 αναμένεται να σημάνει και την επιστροφή του πληθωρισμού. Η αύξηση των τιμών της ενέργειας και η αύξηση των ειδικών φόρων κατανάλωσης σε επιλεγμένα προϊόντα αναμένεται να οδηγήσουν σε αύξηση του γενικού πληθωρισμού.

Ωστόσο, ο πυρήνας του πληθωρισμού θα πρέπει να αυξηθεί σταδιακά, παράλληλα με την ανάκαμψη της εγχώριας ζήτησης και των μισθολογικών αυξήσεων.

Με βάση την παρατηρούμενη ανθεκτικότητα, η ιδιωτική κατανάλωση αναμένεται να αποτελέσει τη βασική κινητήρια δύναμη ανάπτυξης το 2017, με την υποστήριξη της αύξησης της απασχόλησης.

Υποθέτοντας ότι η 2η αξιολόγηση θα κλείσει το πρώτο εξάμηνο του έτους, το επιχειρηματικό κλίμα αναμένεται να βελτιωθεί, οδηγώντας στην επιστροφή των επενδύσεων.

Ωστόσο, οι περιορισμοί του χρηματοπιστωτικού συστήματος για τη χρηματοδότηση των επενδύσεων θα μειωθούν μόνο σταδιακά, περιορίζοντας την αύξηση του ακαθάριστου σχηματισμού παγίου κεφαλαίου.

Καθώς ο τουριστικός τομέας της Ελλάδας αντιμετωπίζει αυξημένη ζήτηση, οι εξαγωγές των υπηρεσιών θα ωφεληθούν τα επόμενα χρόνια, αν και παραμένουν κίνδυνοι που αφορούν κυρίως αβεβαιότητες σχετικά με την ολοκλήρωση της δεύτερης αναθεώρησης του προγράμματος ESM και εξωτερικούς παράγοντες όπως οι διεθνείς και περιφερειακές γεωπολιτικές και οικονομικές εντάσεις.

Η Ελλάδα έφθασε σε πλεόνασμα γενικής κυβέρνησης 0,7% του ΑΕΠ το 2016 και σημαντικά -περίπου 3,5% του ΑΕΠ- υπερβαίνει τον στόχο του πρωτογενούς πλεονάσματος 0,5% του ΑΕΠ για το 2016 σύμφωνα με τον ορισμό του προγράμματος ESM.

Η σύνθεση της δημοσιονομικής προσαρμογής εξισορρoπήθηκε σε γενικές γραμμές το 2016.

Τα έσοδα ενισχύθηκαν από τη δυναμική ανάπτυξη των υποκείμενων φορολογικών βάσεων, αλλά και από διάφορους έκτακτους παράγοντες που σχετίζονταν με την εκκαθάριση των φορολογικών υποχρεώσεων από προηγούμενα έτη, υψηλότερες απαιτήσεις από τα ταμεία της ΕΕ και αποθέματα ενόψει της αύξησης του φόρου καπνού κατά 2017.

Οι πρωτογενείς δαπάνες μειώθηκαν σε μεγάλο βαθμό εξαιτίας των εξαιρετικά χαμηλών στρατιωτικών παραδόσεων και της σταδιακής ολοκλήρωσης του έργου παραχώρησης αυτοκινητοδρόμων, αλλά και λόγω του συνεχιζόμενου εξορθολογισμού της ενδιάμεσης κατανάλωσης και των μισθών του προσωπικού.

Η Ελλάδα αναμένεται να επιτύχει τους στόχους της πρωτογενούς ισορροπίας του προγράμματός της τόσο φέτος, όσο και την επόμενη (1,75% του ΑΕΠ το 2017 και 3,5% του ΑΕΠ το 2018).

Αυτό λαμβάνει υπόψη το φορολογικό πακέτο που εγκρίθηκε στο πλαίσιο της πρώτης αναθεώρησης, το οποίο αναμένεται να αποδώσει το 3% του ΑΕΠ έως το 2018 και τα μέτρα που συμφωνήθηκαν στο πλαίσιο της δεύτερης αναθεώρησης αποσκοπούσαν στη μερική αντιστάθμιση της εθνικής εφαρμογής του προγράμματος εισοδημάτων κοινωνικής αλληλεγγύης.

Ωστόσο, δεν λαμβάνει υπόψη τις τρέχουσες μεταρρυθμίσεις της διοίκησης εσόδων και συνάδει με τις επιφυλακτικές υποθέσεις σχετικά με την απορρόφηση των κονδυλίων της ΕΕ, πράγμα που συνεπάγεται σημαντικούς ότι μπορεί να τα πάει ακόμα καλύτερα.

Οι κίνδυνοι περιλαμβάνουν τη πιθανότητα των δημοσιονομικών μεταρρυθμίσεων να αποδώσουν λιγότερο από το αναμενόμενο, εξαιτίας της ελλιπούς εφαρμογής τους και των επιπτώσεων μιας περαιτέρω καθυστέρησης στην ολοκλήρωση της δεύτερης αναθεώρησης του προγράμματος ΕΜΣ.

Συνολικά, το ισοζύγιο της γενικής κυβέρνησης αναμένεται να φθάσει το -1,2% του ΑΕΠ το 2017, πριν βελτιωθεί σε 0,6% του ΑΕΠ το 2018.

Σε διαρθρωτικό επίπεδο, λόγω του ακόμη μεγάλου χάσματος παραγωγής, το ισοζύγιο της γενικής κυβέρνησης προβλέπεται να φτάσει τα 2,5 % Του ΑΕΠ το 2017 και 3,1% του ΑΕΠ το 2018.

Ο δείκτης χρέους προς ΑΕΠ της Ελλάδας αυξήθηκε από 177,4% το 2015 σε 179,0% το 2016.

Η αύξηση του δείκτη χρέους αφορούσε θετική προσαρμογή αποθεμάτων-ροών λόγω αυξημένων καταθέσεων σε μετρητά και μείωσης πληρωτέων λογαριασμών (εκκαθάριση καθυστερήσεων), η οποία εν μέρει αντισταθμίζεται από το δημοσιονομικό πλεόνασμα το 2016.

Ο λόγος του χρέους προς το ΑΕΠ αναμένεται να παραμείνει σε γενικές γραμμές σταθερός το 2017 καθώς το πρόγραμμα εκκαθάρισης των ληξιπρόθεσμων οφειλών θα συνεχιστεί.

Το 2018 το δημοσιονομικό πλεόνασμα και η ισχυρότερη αύξηση του ΑΕΠ αναμένεται να θέσουν το λόγο του χρέους προς το ΑΕΠ σε φθίνουσα πορεία.

Πηγή: Real.gr