Με νέο «ψαλίδι» απειλείται το αφορολόγητο όριο εισοδήματος για τους μισθωτούς και συνταξιούχους. Με το «καλημέρα» της δεύτερης αξιολόγησης το Διεθνές Νομισματικό Ταμείο έθεσε στο τραπέζι ζήτημα περαιτέρω μείωσης του αφορολογήτου στις 5.000 ευρώ.

Η μείωση του αφορολόγητου αποτελεί πάγια θέση του ΔΝΤ και είχε τεθεί και στο πλαίσιο της πρώτης αξιολόγησης με το επιχείρημα της διεύρυνσης της φορολογικής βάσης. Σύμφωνα με το Ταμείο η μεταρρύθμιση στη φορολογία εισοδήματος δεν έχει αντιμετωπίσει τις πολύ γενναιόδωρες φορολογικές απαλλαγές στην Ελλάδα, οι οποίες επιτρέπουν σε πάνω από τους μισούς μισθωτούς να εξαιρούνται από τη φορολογία εισοδήματος, όταν ο μέσος όρος στην Ευρωζώνη είναι της τάξης του 8%.

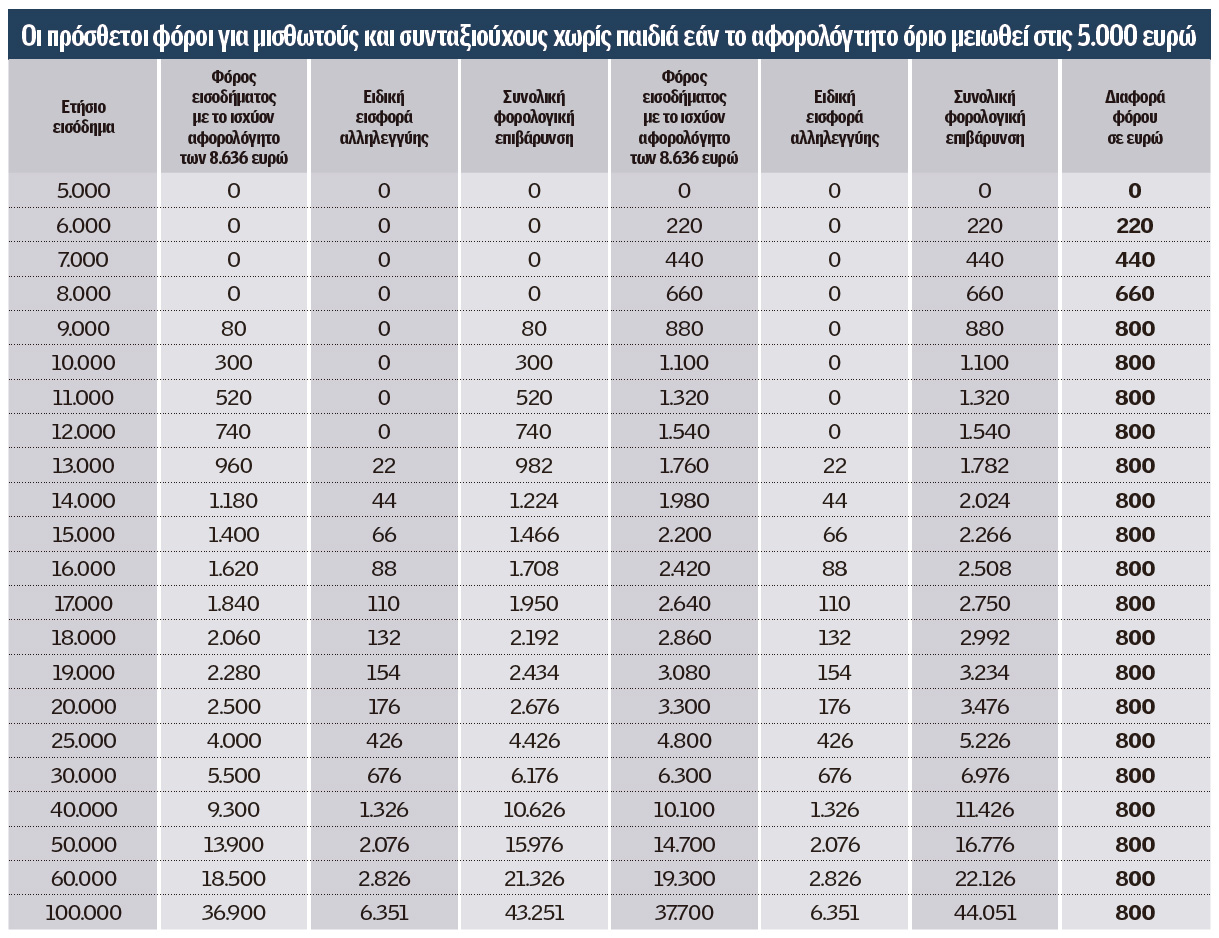

Πιο συγκεκριμένα, τυχόν εφαρμογή της πρότασης του ΔΝΤ θα έχει ως αποτέλεσμα:

1. Μισθωτοί και συνταξιούχοι με πραγματικά ετήσια εισοδήματα πάνω από 5.000 και μέχρι 12.000 ευρώ θα κληθούν είτε για πρώτη φορά να πληρώσουν φόρο για τα εισοδήματά τους είτε θα πληρώσουν υψηλότερο φόρο εισοδήματος από από 20 έως και 800 ευρώ ετησίως. Για παράδειγμα, μισθωτός χωρίς παιδιά με ετήσιο φορολογητέο εισόδημα 8.700 ευρώ, ο οποίος σήμερα πληρώνει μόλις 14 ευρώ τον χρόνο με τη μείωση του αφορολογήτου ορίου στις 5.000 ευρώ η φορολογική του επιβάρυνση θα εκτοξευθεί στα 814 ευρώ το χρόνο. Επίσης όσοι έχουν ετήσιο εισόδημα 9.000 ευρώ θα δουν τον φόρο εισοδήματος να αυξάνεται από τα 80 ευρώ στα 880 ευρώ. Όσο πιο χαμηλό είναι το ετήσιο εισόδημα τόσο πιο μεγάλη θα είναι η αύξηση της φορολογικής επιβάρυνσης και κατά συνέπεια η εισοδηματική απώλεια. Μάλιστα, πολλοί μισθωτοί και συνταξιούχοι με πενιχρά εισοδήματα χαμηλότερα των 5.000 ευρώ θα πιαστούν στην τσιμπίδα των τεκμηρίων και θα φορολογηθούν.

2. Μισθωτοί και συνταξιούχοι με ετήσια εισοδήματα πάνω από 12.000 ευρώ και μέχρι 60.000 ευρώ θα δουν τις ετήσιες φορολογικές επιβαρύνσεις τους να αυξάνονται κατά 800 ευρώ. Για παράδειγμα ένας άγαμος μισθωτός με ετήσιο φορολογητέο εισόδημα 20.000 ευρώ σήμερα επιβαρύνεται με φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης συνολικού ύψους 2.676 ευρώ. Αν το αφορολόγητο όριο μειωθεί στις 5.000 ευρώ τότε ο συγκεκριμένος μισθωτός θα δει τη συνολική φορολογική επιβάρυνση του να «φουσκώνει» κατά 800 ευρώ και να διαμορφώνεται στις 3.476 ευρώ

3. Μισθωτοί με ετήσια εισοδήματα άνω των 60.000 ευρώ θα υποστούν πρόσθετες επιβαρύνσεις 800 ευρώ τον χρόνο.

Εισοδήματα 2016

Για τα εισοδήματα του 2016, η κυβέρνηση μετά από μαραθώνιες διαπραγματεύσεις που είχε με το κουαρτέτο των Θεσμών στο πλαίσιο της πρώτης αξιολόγησης καθιέρωσε νέα φορολογική κλίμακα «ψαλιδίζοντας» παράλληλα το έμμεσο αφορολόγητο όριο για μισθωτούς και συνταξιούχους, το οποίο είναι πλέον συνάρτηση με τον αριθμό των προστατευόμενων παιδιών.

Έτσι από τις 9.545 ευρώ έχει διαμορφωθεί:

– σε 8.636 ευρώ για φορολογούμενους χωρίς παιδιά μετά τη μείωση της έκπτωσης φόρου στα 1.900 ευρώ

– σε 8.864 ευρώ για όσους έχουν ένα προστατευόμενο παιδί λόγω της μείωσης της έκπτωσης φόρου στα 1.950 ευρώ

– σε 9.090 ευρώ για τους μισθωτούς και τους συνταξιούχους με δύο προστατευόμενα τέκνα μετά τη μείωση της έκπτωσης φόρου στις 2.000 ευρώ

– σε 9.545 ευρώ για μισθωτούς και συνταξιούχους με τρία ή περισσότερα παιδιά, όσο δηλαδή είναι και σήμερα, λόγω της διατήρησης της έκπτωσης φόρου στα 2.100 ευρώ.

Κι όμως είχαμε για δύο χρόνια αφορολόγητο 5.000 ευρώ.

Τα τελευταία δέκα χρόνια, το αφορολόγητο όριο έχει περάσει από σαράντα κύματα, ενώ για δυο χρόνια βρέθηκε στα επίπεδα των 5.000 ευρώ. Το ύψος του, διαμορφώνονταν ανάλογα με τις πολιτικές αναφορές κάθε κυβέρνησης, τις πιέσεις για μέτρα δημοσιονομικής προσαρμογής αλλά και τις σκοπιμότητες που υπαγόρευαν οι προεκλογικές αναμετρήσεις.

Μέχρι και το 2012, αφορολόγητο όριο εισοδήματος δικαιούνταν όλοι οι φορολογούμενοι ανεξάρτητα από την πηγή προέλευσης του εισοδήματός τους, το οποίο μάλιστα ήταν μεγαλύτερο για τις οικογένειες με προστατευόμενα παιδιά.

Στην τριετία 2007-2009 το αφορολόγητο όριο ήταν 10.500 ευρώ, το 2010 ανεβαίνει στις 12.000 ευρώ ενώ το 2011 «κουτσουρεύεται» και «προσγειώνεται» απότομα στις 5.000 ευρώ. Όμως και πάλι οι φορολογούμενοι με παιδιά είχαν υψηλότερο αφορολόγητο, καθώς προσαυξάνονταν κατά 2.000 ευρώ για κάθε προστατευόμενο τέκνο μέχρι τα δυο και κατά 3.000 ευρώ για κάθε παιδί από το τρίτο και μετά.

Το αφορολόγητο των 5.000 ευρώ ισχύει και για εισοδήματα του 2012 αλλά ακόμη ίσχυαν οι περισσότερες φοροαπαλλαγές και εκπτώσεις φόρου (ενοίκια, δίδακτρα κ.λπ.) που περιόριζαν τη φορολογική επιβάρυνση.

Το 2013 είναι η χρονιά που το αφορολόγητο όριο περνάει στην ιστορία για τους ελευθέρους επαγγελματίες και τις ατομικές επιχειρήσεις καθώς τα εισοδήματά τους φορολογούνται από το πρώτο ευρώ εισοδήματος με συντελεστή 26% για εισόδημα έως 50.000 ευρώ και 33% για το τμήμα του εισοδήματος που υπερβαίνει τις 50.000 ευρώ.

Για τους μισθωτούς και συνταξιούχους εφαρμόζεται για πρώτη φορά η έκπτωση φόρου έως 2.100 ευρώ που οδηγεί σε έμμεσο αφορολόγητο όριο 9.545 ευρώ το οποίο κατοχυρώνεται με αποδείξεις και καταργείται το πρόσθετο αφορολόγητο ανάλογα με τον αριθμό των προστατευόμενων τέκνων. Το ίδιο έμμεσο αφορολόγητο όριο ισχύει και για τα εισοδήματα που απέκτησαν οι μισθωτοί και συνταξιούχοι το 2014 και το 2015 αλλά έχουν ήδη καταργηθεί σχεδόν όλες οι φοροαπαλλαγές.

Για τα εισοδήματα που αποκτώνται από την 1η Ιανουαρίου 2016 ο φόρος υπολογίζεται με νέα φορολογική κλίμακα και έμμεσο αφορολόγητο όριο το οποίο δικαιούνται μισθωτοί, συνταξιούχοι και αγρότες ανάλογα με τον αριθμό των προστατευόμενων παιδιών τους.