Νέες διευκρινίσεις αναφορικά με την υποβολή δήλωσης απόδοσης παρακρατούμενων και προκαταβλητέων φόρων που προέρχονται από μισθωτή εργασία και συντάξεις, από αμοιβές επιχειρηματικής δραστηριότητας και από μερίσματα, τόκους και δικαιώματα, δίνει η ΑΑΔΕ με εγκύκλιο της.

Παράλληλα, η Αρχή επισημαίνει πως, όσοι υπόχρεοι έχουν υποβάλει για μήνες του έτους 2019 έγχαρτες αρχικές δηλώσεις στην αρμόδια ΔΟΥ, δε θα υποβάλουν ξανά ηλεκτρονικές δηλώσεις με αναλυτικές εγγραφές. Αυτό διότι η ηλεκτρονική τους δήλωση στο σύστημα Taxisnet θα χαρακτηριστεί ως αρχική με αποτέλεσμα να προκύψει εκ νέου ταυτότητα οφειλής.

Α. Σχετικά με το αρχείο για αμοιβές από μισθούς και συντάξεις

► Οι «αμοιβές τρίτων» που υπόκεινται σε χαρτόσημο αφορούν τόσο τις περιπτώσεις της Α.1099/2019 , όσο και της Α.1101/2019 και κρίνονται κατά περίπτωση βάσει των οδηγιών που έχουν δοθεί από τη Διοίκηση ( ΠΟΛ.1069/2002, κ.α.). Ο φορολογούμενος, μέσω της ηλεκτρονικής δήλωσης-εφαρμογής, αποδίδει χαρτόσημο στις περιπτώσεις που εξακολουθεί να υφίσταται τέτοια υποχρέωση.

► Δεν επιτρέπεται η εισαγωγή αρνητικών ποσών στις αναλυτικές εγγραφές.

► Όσον αφορά τις αμοιβές των πληρωμάτων εμπορικών πλοίων, σύμφωνα με την Α.1176/2019 , αναστέλλεται η εφαρμογή των διατάξεων της Α.1099/2019 Απόφασης Διοικητή Α.Α.Δ.Ε., μέχρι 31 Δεκεμβρίου 2019. Για το χρονικό διάστημα αυτό, ο παρακρατούμενος φόρος και η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 από μισθωτή εργασία για τα πρόσωπα αυτά αποδίδονται από τους υπόχρεους με χειρόγραφες δηλώσεις ανά πλοίο και με αναλυτικές εγγραφές ανά εργαζόμενο, το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημερομηνία που οι αποδοχές αυτές καθίστανται δεδουλευμένες, ακόμα κι αν αυτές δεν έχουν πραγματικά καταβληθεί στους δικαιούχους.

Εξαιρετικά, ο φόρος και η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 που παρακρατείται για τις αποδοχές πληρωμάτων (δεδουλευμένες και μη), για το χρονικό διάστημα μέχρι την 31 Δεκεμβρίου 2019, κατ’ εφαρμογή των διατάξεων του άρθρου 19 του ν. 27/1975 στην περίπτωση μεταβίβασης ή υποθήκευσης πλοίου, αποδίδεται με χειρόγραφη δήλωση πριν από τη χορήγηση της βεβαίωσης του άρθρου αυτού από την αρμόδια Δ.Ο.Υ.

► Όσον αφορά τον κωδικό 37 «Καταβληθείσα αποζημίωση απόλυσης μετά την αφαίρεση του φόρου για την οποία απέκτησε το δικαίωμα είσπραξης στο τρέχον έτος» διευκρινίζεται ότι τα εισοδήματα του κωδικού αυτού φορολογούνται αυτοτελώς. Συνεπώς, ως ακαθάριστο ποσό θα αναγράφεται το ποσό της αποζημίωσης μείον το φόρο, προκειμένου να συμφωνεί με το ετήσιο αρχείο, ανεξάρτητα από τον τρόπο δήλωσης του ακαθάριστου ποσού της αποζημίωσης στα βιβλία της επιχείρησης (ουσιαστικά απεικονίζεται η αποζημίωση απόλυσης, όπως περιγράφεται στον τίτλο της κατηγορίας 37). Δηλαδή, αν το συνολικό ποσό αποζημίωσης είναι π.χ. 1000€ και ο φόρος που αντιστοιχεί 200€, τότε στις Ακαθάριστες αμοιβές θα πρέπει να μπει το ποσό 800€ και στο ποσό του φόρου το ποσό των 200€. Στο Ε1 θα μεταφερθεί σωστά το ποσό των 800€.

Η φορολογική μεταχείριση αποζημίωσης απόλυσης διευκρινίζεται στο έγγραφο της ΔΕΑΦ Α 1054386 ΕΞ 2016/5.4.2016.

Η αποζημίωση λόγω καταγγελίας της σύμβασης εργασίας, που καταβάλλεται σε δόσεις που αντιστοιχούν σε διαφορετικά φορολογικά έτη, δηλώνεται τμηματικά στα φορολογικά έτη που εισπράχθηκε η κάθε δόση, καθόσον το δικαίωμα είσπραξης του δικαιούχου της αποζημίωσης αντιστοιχεί στο χρόνο είσπραξης της κάθε δόσης που δικαιούται. Στις περιπτώσεις αυτές οι υπόχρεοι για την υποβολή του ηλεκτρονικού αρχείου βεβαιώσεων οφείλουν να αποστέλλουν στο μηνιαίο αναλυτικό αρχείο μόνο το τμήμα της αποζημίωσης που πραγματικά εισπράχθηκε μέσα στο φορολογικό έτος και όχι τη συνολικά οφειλόμενη αποζημίωση.

► Για τις αμοιβές με εργόσημο δεν υφίσταται θέμα παρακράτησης φόρου και συνεπώς και θέμα υποβολής δήλωσης παρακρατούμενου φόρου καθόσον κατά την εξόφλησή του εργοσήμου δεν παρακρατείται φόρος παρά μόνο ασφαλιστικές εισφορές. Στο ετήσιο αρχείο βεβαιώσεων οι αμοιβές που αφορούν το εργόσημο αποστέλλονται από τους ασφαλιστικούς φορείς.

► Στην περίπτωση που ο χρήστης επιθυμεί την υποβολή τροποποιητικής δήλωσης, θα πρέπει να προβεί στις εξής ενέργειες:

1. Να δημιουργήσει ένα νέο αρχείο αναλυτικών εγγραφών. Το αρχείο πρέπει να περιλαμβάνει την τελική σωστή εικόνα του αρχείου και όχι να λειτουργεί συμπληρωματικά του προηγούμενου. Έτσι για παράδειγμα αν το σύνολο των σωστών ακαθάριστων αμοιβών που πρέπει να δηλωθεί είναι 1000€ και στην αρχική δήλωση δηλώθηκαν 800€, στην τροποποιητική πρέπει να δηλωθεί το σωστό ποσό των 1000€ και όχι το συμπληρωματικό ποσό των 200€.

2. Να υποβάλει εκ νέου το νέο αρχείο, σύμφωνα με τη διαδικασία που περιγράφηκε στο 2ο βήμα, για να λάβει και αυτό αριθμό πρωτοκόλλου.

3. Να μπει εκ νέου στην εφαρμογή, με τη διαδικασία που περιγράφηκε στο 3ο βήμα, και φτάνοντας στην ακόλουθη οθόνη, να πατήσει το κουμπί «Υποβολή τροπ/κής». Η διαδικασία υποβολής της τροποποιητικής είναι αντίστοιχη της υποβολής της αρχικής.

► Στην περίπτωση που ο χρήστης επιθυμεί την υποβολή άλλης δήλωσης που περιέχεται στην ίδια εφαρμογή (δηλαδή αν έχει υποβάλει δήλωση ΦΜΥ και θέλει να υποβάλει και δήλωση για δικαιώματα), θα πρέπει να προβεί στις εξής ενέργειες:

1. Να δημιουργήσει ένα νέο αρχείο αναλυτικών εγγραφών, σύμφωνα με τη διαδικασία που περιγράφηκε στο 1ο βήμα

2. Να υποβάλει το νέο αρχείο, σύμφωνα με τη διαδικασία που περιγράφηκε στο 2ο βήμα, για να λάβει και αυτό αριθμό πρωτοκόλλου.

3. Να μπει εκ νέου στην εφαρμογή, με τη διαδικασία που περιγράφηκε στο 3ο βήμα, και φτάνοντας στην ακόλουθη οθόνη, να πατήσει το κουμπί «Υποβολή».

Β. Σχετικά με το αρχείο για το αρχείο που αφορά σε τόκους μερίσματα και δικαιώματα (desktop εφαρμογή)

► Τα πεδία «Χαρτόσημο» και «ΟΓΑ χαρτοσήμου» δεν συμπληρώνονται για κανέναν κωδικό αμοιβής τόκων, μερισμάτων, δικαιωμάτων. Τα πεδία «Χαρτόσημο» και «ΟΓΑ χαρτοσήμου» δεν συμπληρώνονται για κανέναν κωδικό αμοιβής τόκων, μερισμάτων, δικαιωμάτων. Οι καταβολές μερισμάτων, δικαιωμάτων και τόκων που αναφέρονται στην συγκεκριμένη απόφαση και υπόκεινται σε χαρτόσημο, αλλά δεν εμπίπτουν στις αμοιβές της ΚΥΑ 1085832/3312/0014/26.7.1989 υποβάλλονται υποχρεωτικά στη Δ.Ο.Υ., λόγω διαφορετικών προθεσμιών από αυτές που ισχύουν στην υποβολή δήλωσης και πληρωμής των παρακρατούμενων φόρων.

Στην περίπτωση αλλοδαπών που δεν διαθέτουν ελληνικό ΑΦΜ το πεδίο «ΑΦΜ» θα μένει κενό.

Γενικά όταν ο χρήστης θέλει να εισάγει πολλές εγγραφές για υπόχρεους χωρίς ΑΦΜ (π.χ. αλλοδαπούς) με τον ίδιο κωδικό αποδοχών, δεν θα πρέπει να αφήνει εντελώς κενά τα ΑΦΜ, αλλά θα πρέπει να εισάγει κάτι διαφορετικό σε κάθε εγγραφή στο πεδίο ΑΦΜ (οτιδήποτε, π.χ. 1, 2, 3). Σε αντίθετη περίπτωση θα τους εμφανίζεται το μήνυμα «Υπάρχουν πολλαπλές εγγραφές με τον ίδιο ΑΦΜ και είδος αποδοχών).

► Όσον αφορά τους φορείς γενικής κυβέρνησης:

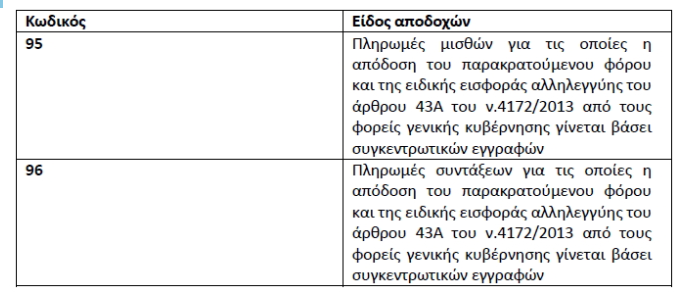

Σύμφωνα με την Α.1185/2019 προστίθενται δύο νέοι κωδικοί 95, 96 που αφορούν μόνο τους φορείς γενικής κυβέρνησης.

Αυτό σημαίνει ότι, σε περίπτωση που ο φορέας γενικής κυβέρνησης πριν τη νέα εφαρμογή υποβολής δηλώσεων ήταν υπόχρεος σε υποβολή προσωρινής δήλωσης απόδοσης παρακρατούμενου φόρου από μισθωτή εργασία και συντάξεις, καθώς και ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 , θα υποβάλλει πλέον δήλωση απόδοσης των ποσών αυτών με συγκεντρωτικές εγγραφές, σύμφωνα με την παρούσα απόφαση, κάνοντας χρήση των κωδικών 95 και 96. Δηλαδή, οι φορείς αυτοί δε θα υποβάλλουν αρχείο αναλυτικών εγγραφών. Θα δημιουργούν αρχείο στο οποίο θα υποβάλλουν, όταν απαιτείται, δήλωση απόδοσης του παρακρατούμενου φόρου και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 για πληρωμές μισθών, μια συγκεντρωτική εγγραφή, με τον κωδικό 95. Όταν απαιτείται δήλωση απόδοσης του παρακρατούμενου φόρου και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 για πληρωμές συντάξεων, θα δημιουργούν αρχείο με μια συγκεντρωτική εγγραφή με τον κωδικό 96.

Σε περίπτωση που ο φορέας γενικής κυβέρνησης πριν τη νέα δήλωση δεν ήταν υπόχρεος σε υποβολή προσωρινής δήλωσης απόδοσης παρακρατούμενου φόρου από μισθωτή εργασία και συντάξεις καθώς και ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν.4172/2013 (π.χ. στις περιπτώσεις που ο φορέας γενικής κυβέρνησης πληρώνει μισθούς μέσω της Ε.Α.Π. και δεν υπέβαλε προσωρινή ηλεκτρονική δήλωση απόδοσης παρακρατούμενων φόρων), θα συνεχίσει να μην είναι υπόχρεος σε προσωρινή ηλεκτρονική δήλωση απόδοσης παρακρατούμενων φόρων για τις πληρωμές αυτές.

Στην περίπτωση που απαιτείται να χρησιμοποιηθούν οι κωδικοί 95 είτε / και 96, ο υπόχρεος θα προβαίνει στη δημιουργία μιας εγγραφής για τον κάθε κωδικό όπου δεν θα συμπληρώνεται το πεδίο «ΑΦΜ» και στα πεδία «Επώνυμο» και «Όνομα» θα εισάγεται ο χαρακτήρας της παύλας (-).

Στην περίπτωση που ο χρήστης θέλει να εισάγει ποσό μεγαλύτερο των 99.999.99,99 τότε θα πρέπει το ποσό αυτό να σπάσει σε μικρότερα ποσά και να γίνουν περισσότερες εγγραφές με τον κωδικό 95 ή 96 κατά περίπτωση. Στις περιπτώσεις αυτές, όταν δηλαδή ο χρήστης θέλει να εισάγει πολλές εγγραφές για υπόχρεους χωρίς ΑΦΜ με τον ίδιο κωδικό αποδοχών, δεν θα πρέπει να αφήνει εντελώς κενά τα ΑΦΜ, αλλά θα πρέπει να εισάγει κάτι διαφορετικό σε κάθε εγγραφή στο πεδίο ΑΦΜ (οτιδήποτε, π.χ. 1, 2, 3). Σε αντίθετη περίπτωση θα τους εμφανίζεται το μήνυμα «Υπάρχουν πολλαπλές εγγραφές με τον ίδιο ΑΦΜ και είδος αποδοχών).

► Καταργείται η υποχρέωση των φορέων γενικής κυβέρνησης, που είναι υπόχρεοι σε υποβολή προσωρινής δήλωσης απόδοσης παρακρατούμενου φόρου και ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 , για τη δημιουργία αρχείου αναλυτικών εγγραφών από 1-1-2020.