Εκδόθηκε από την ΑΑΔΕ η διευκρινιστική εγκύκλιο για τη μεταφορά ζημιών των επιχειρήσεων σε επόμενα φορολογικά έτη κατά τον υπολογισμό του φόρου εισοδήματος.

Από την εν λόγω εγκύκλιο προκύπτει πως οι ζημιές μιας επιχείρησης θα συμψηφίζονται με τα ενδεχόμενα κέρδη κατά τα επόμενα φορολογικά έτη, όταν θα γίνεται ο υπολογισμός του φόρου εισοδήματος. Συνεπώς εάν με τον προσδιορισμό των κερδών από επιχειρηματική δραστηριότητα το αποτέλεσμα είναι ζημία εντός του φορολογικού έτους , τότε η ζημία αυτή μεταφέρεται για να συμψηφισθεί με τα επιχειρηματικά κέρδη διαδοχικά στα επόμενα πέντε φορολογικά έτη, καθώς και ότι η ζημία του προγενέστερου έτους συμψηφίζεται κατά προτεραιότητα έναντι της ζημίας μεταγενέστερου έτους.

Δηλαδή η μεταφερόμενη ζημιά συμψηφίζεται σε κάθε περίπτωση με τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα παρόλο που επισημαίνεται πως για τη σύγκριση τεκμαρτού και δηλωθέντος εισοδήματος λαμβάνονται υπόψη τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα του κάθε φορολογικού έτους, πριν τον συμψηφισμό τους με τυχόν μεταφερόμενη ζημία προηγουμένων ετών.

Η εγκύκλιος

Αναλυτικά στην εγκύκλιο επισημαίνονται τα εξής:

1. Οι διατάξεις του άρθρου 28Α ΚΦΕ, δεν εφαρμόζονται για τα φυσικά πρόσωπα τα οποία εμπίπτουν στο πεδίο εφαρμογής της περ. στ’ της παρ. 2 του άρθρου 12 του ΚΦΕ, ακόμα και στην περίπτωση που οι φορολογούμενοι αυτοί, συμβάλλονται με περισσότερα από 3 φυσικά ή νομικά πρόσωπα (εισόδημα από μπλοκάκι).

2. Σχετικά με την εφαρμογή της προσαύξησης της περ. γ της παρ. 2 του άρθρου 28Α ΚΦΕ (προσαύξηση τεκμαρτού λόγω ΚΑΔ)

Η ανάρτηση στον ιστότοπο της ΑΑΔΕ του μέσου όρου του ετήσιου κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεύτερου βαθμού του προηγούμενου φορολογικού έτους, θα πραγματοποιηθεί πριν την έναρξη της ηλεκτρονικής υποβολής των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2023, με βάση τα στοιχεία των αρχικών και τροποποιητικών δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2022 που έχουν υποβληθεί έως την 4η Σεπτεμβρίου 2023.

Περαιτέρω, δεδομένου ότι οι πωλήσεις των καπνοβιομηχανικών προϊόντων της περ. α) της παρ. 4 του άρθρου 30 του Κώδικα Φ.Π.Α., δεν προκύπτουν από τα στοιχεία που έχει στη διάθεσή της η Φορολογική Διοίκηση για τα προηγούμενα της δημοσίευσης του ν. 5073/2023 έτη, ώστε να μη ληφθούν υπόψη για τον προσδιορισμό του μέσου όρου του ετήσιου κύκλου εργασιών του Κ.Α.Δ. του φορολογικού έτους 2022, για το φορολογικό έτος 2023, δεν θα εφαρμοσθεί η περ. γ) της παρ. 2 του άρθρου 28Α ΚΦΕ για τους υπόχρεους που πραγματοποιούν τα υψηλότερα έσοδα στους Κ.Α.Δ. « εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)», «εκμετάλλευση περιπτέρου (47.19.10.02)» και «λιανικό εμπόριο προϊόντων καπνού σε εξειδικευμένα καταστήματα (47.26)».

3. Σχετικά με τη μεταφορά ζημιών από επιχειρηματική δραστηριότητα σε περίπτωση προσδιορισμού του ελάχιστου ποσού καθαρού εισοδήματος κατ’ εφαρμογή των άρθρων 28Α – 28Δ του ΚΦΕ (παρ. 6 άρθρου 27 ΚΦΕ).

Με τις διατάξεις δε της παρ. 1 του άρθρου 27 ΚΦΕ ορίζεται ότι εάν με τον προσδιορισμό των κερδών από επιχειρηματική δραστηριότητα το αποτέλεσμα είναι ζημία εντός του φορολογικού έτους, η ζημία αυτή μεταφέρεται για να συμψηφισθεί με τα επιχειρηματικά κέρδη διαδοχικά στα επόμενα 5 φορολογικά έτη, καθώς και ότι η ζημία του προγενέστερου έτους συμψηφίζεται κατά προτεραιότητα έναντι της ζημίας μεταγενέστερου έτους.

Συνεπώς η μεταφερόμενη ζημία συμψηφίζεται σε κάθε περίπτωση με τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα, ανεξαρτήτως εάν για τον προσδιορισμό του φόρου λαμβάνεται υπόψη το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ του ΚΦΕ ή το δηλωθέν εισόδημα του άρθρου 21 ΚΦΕ. Διευκρινίζεται ωστόσο ότι, για τη σύγκριση τεκμαρτού και δηλωθέντος εισοδήματος της παρ. 1 του άρθρου 28Α ΚΦΕ, λαμβάνονται υπόψη τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα εκάστου φορολογικού έτους, πριν τον συμψηφισμό τους με τυχόν μεταφερόμενη ζημία προηγουμένων ετών κατ’ εφαρμογή της παρ. 1 του άρθρου 27 ΚΦΕ, καθώς το ποσό που προσδιορίζεται κατ’ εφαρμογή των διατάξεων των άρθρων 28Α έως 28Δ του ΚΦΕ, τεκμαίρεται ότι αποτελεί το ελάχιστο εισόδημα από την άσκηση της επιχειρηματικής δραστηριότητας για το συγκεκριμένο φορολογικό έτος.

Κατόπιν των ανωτέρω, σε περίπτωση που υπάρχουν δηλωθέντα καθαρά κέρδη από την άσκηση επιχειρηματικής δραστηριότητας και μεταφερόμενη ζημία προηγούμενων ετών:

α) εάν το ελάχιστο ποσό καθαρού εισοδήματος των άρθρων 28Α έως 28Δ ΚΦΕ υπερβαίνει τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα, ο φόρος προσδιορίζεται επί του εισοδήματος αυτού, η δε μεταφερόμενη ζημιά προηγουμένων ετών συμψηφίζεται με τα δηλωθέντα κέρδη και εφόσον απομείνει υπόλοιπο ζημίας αυτό μεταφέρεται στα επόμενα έτη σύμφωνα με την παρ. 1 του άρθρου 27 ΚΦΕ,

β) εάν το ποσό των δηλωθέντων κερδών υπερβαίνει το ελάχιστο ποσό καθαρού εισοδήματος των άρθρων 28Α έως 28Δ ΚΦΕ, ο φόρος προσδιορίζεται επί των κερδών αυτών, μετά τον συμψηφισμό τους με τυχόν μεταφερόμενη ζημία προηγουμένων ετών, ακόμα και αν το τελικό ποσό που θα προκύψει υπολείπεται του ελάχιστου καθαρού εισοδήματος, εφόσον δε απομείνει υπόλοιπο ζημίας, αυτό μεταφέρεται στα επόμενα έτη σύμφωνα με την παρ. 1 του άρθρου 27 ΚΦΕ.

Περαιτέρω, σε περίπτωση που υπάρχει δηλωθείσα ζημία τρέχοντος έτους από την άσκηση επιχειρηματικής δραστηριότητας και μεταφερόμενη ζημία προηγούμενων ετών, ο φόρος προσδιορίζεται επί του ελάχιστου ποσού καθαρού εισοδήματος των άρθρων 28Α έως 28Δ ΚΦΕ, η δε μεταφερόμενη ζημιά προηγουμένων ετών αθροίζεται με τη δηλωθείσα ζημία τρέχοντος έτους και μεταφέρεται διαδοχικά στα επόμενα πέντε (5) φορολογικά έτη για συμψηφισμό, σύμφωνα με την παρ. 1 του άρθρου 27 ΚΦΕ.

Tα παραδείγματα

Η ΑΑΔΕ παρακάτω παραθέτει παρακάτω κάποια παραδείγματα προκειμένου να γίνει κατανοητή η εν λόγω εγκύκλιος της. Αναλυτικά:

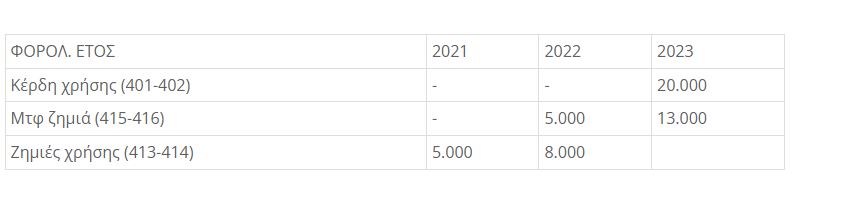

Παράδειγμα 1: Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000€, τότε, το ελάχιστο ετήσιο εισόδημα (25.000 ευρώ ) υπερβαίνει τα δηλωθέντα κέρδη (20.000 ευρώ) και επομένως ο φόρος προσδιορίζεται επί του εισοδήματος αυτού. Η μεταφερόμενη ζημιά προηγούμενων ετών (13.000 ευρώ ) συμψηφίζεται με τα δηλωθέντα κέρδη (20.000 ευρώ ) και δεν υπάρχει υπόλοιπο ζημιών για μεταφορά στα επόμενα έτη.

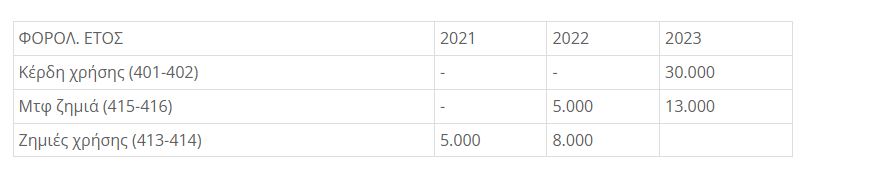

Παράδειγμα 2: Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000 ευρώ , τότε, τα δηλωθέντα κέρδη (30.000 ευρώ ) υπερβαίνουν το ελάχιστο ετήσιο εισόδημα (25.000 ευρώ ) και επομένως ο φόρος προσδιορίζεται επί των δηλωθέντων κερδών, αφού όμως πρώτα αυτά συμψηφιστούν με τη ζημιά προηγούμενων ετών. Συνεπώς, εν προκειμένω, ο φόρος προσδιορίζεται επί εισοδήματος ποσού 17.000 ευρώ (30.000 – 13.000), παρότι το ποσό που προκύπτει μετά το συμψηφισμό (17.000 ευρώ) είναι μικρότερο από το ελάχιστο ετήσιο εισόδημα (25.000 ευρώ).

Παράδειγμα 3: Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021 και 2022 ζημιές ενώ για το φορολογικό έτος 2023 κέρδη από επιχειρηματική δραστηριότητα ως ακολούθως:

Έστω ότι το φορολογικό έτος 2023, το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ΚΦΕ προσδιορίστηκε σε 25.000€, το οποίο υπερβαίνει τα δηλωθέντα κέρδη (20.000€) και επομένως ο φόρος προσδιορίζεται επί του εισοδήματος αυτού. Η μεταφερόμενη ζημιά προηγούμενων ετών (23.000) συμψηφίζεται με τα δηλωθέντα κέρδη και το υπόλοιπο ποσό ζημιών ποσού 3.000€ (20.000 – 23.000) μεταφέρεται στα επόμενα έτη σύμφωνα με τα οριζόμενα στην παρ. 1 του άρθρου 27 του ΚΦΕ.

Παράδειγμα 4: Ατομική επιχείρηση παρουσιάζει για τα φορολογικά έτη 2021, 2022 και 2023 ζημιές από επιχειρηματική δραστηριότητα:

Έστω ότι το φορολογικό έτος 2023 το ελάχιστο ετήσιο εισόδημα προσδιορίστηκε σε 25.000 ευρώ, τότε, ο φόρος προσδιορίζεται επί του ελάχιστου ετήσιου εισοδήματος και η μεταφερόμενη ζημιά προηγούμενων ετών (13.000 ευρώ), αφού πρώτα συναθροιστεί με τις ζημιές χρήσης (15.000 ευρώ ), ήτοι ποσό 28.000 ευρώ (15.000+13.000), μεταφέρεται στα επόμενα έτη σύμφωνα με τα οριζόμενα στην παρ. 1 του άρθρου 27 του ΚΦΕ.