Οι ευάλωτοι δανειολήπτες σήμερα στη χώρα μας «είναι εκείνοι οι οποίοι έχουν εισοδήματα από 7.000 ευρώ, αν μιλάμε για μονοπρόσωπο νοικοκυριό και αυτό μπορεί να αυξάνεται κατά 3,5 χιλιάδες ευρώ για κάθε νέο μέλος του νοικοκυριού, με ανώτατο όριο τις 21.000 ευρώ. Επίσης, υπάρχουν και κάποια περιουσιακά κριτήρια ακίνητης περιουσίας, όπου η ακίνητη περιουσία δεν μπορεί να υπερβαίνει τα 120.000 ευρώ για μονοπρόσωπο νοικοκυριό και επίσης προστίθενται επιπλέον ποσά σε περίπτωση που υπάρχουν επιπλέον εξαρτώμενα μέλη. Είναι ο βασικός πάγιος κανόνας του ποιος είναι ευάλωτος δανειολήπτης στη χώρα μας » σημείωσε.

Ο ίδιος ανέφερε πως «πολλοί άνθρωποι είναι αυτοί οι οποίοι θεωρούνται ευάλωτοι δανειολήπτες θα ευνοηθούν από τον νέο εξωδικαστικό μηχανισμό. Αίρουμε εμπόδια, μειώνουμε επιτόκιο επίσης πολύ σημαντικό για τον εξωδικαστικό. Μειώνουμε το επιτόκιο της δόσης που θα πληρώνει ο πολίτης από το 7% στο 3% και υπάρχει και η διαγραφή. Επιπλέον διαγραφή έως 28% από αυτήν, η οποία ήδη ισχύει μέχρι σήμερα σε περιπτώσεις δανείων με εμπράγματη εξασφάλιση».

Πώς θα πετύχει κανείς κούρεμα δανείου έως και 50%

Μεταξύ άλλων εξήγησε πώς μπορεί να πετύχει κανείς κούρεμα δανείου μέχρι και 50%. «Όποιος ενταχθεί στον εξωδικαστικό δικαιούται κούρεμα. Δηλαδή ο αλγόριθμος στις περισσότερες περιπτώσεις βγάζει ένα κούρεμα που μπορεί να φτάσει μέχρι και 50%. Υπάρχουν τέτοιες περιπτώσεις για οφειλές που έχει στην ΑΑΔΕ για οφειλές που έχει στο ΚΕΑΟ και στα τραπεζικά δάνεια. Ειδικά τώρα για τα τραπεζικά δάνεια, μέσα από μια βελτίωση που φέρνουμε στον αλγόριθμο, προσφέρουμε επιπλέον κούρεμα του ήδη υπάρχοντος έως 28% για εκείνα τα δάνεια τα οποία έχουν εμπράγματη εξασφάλιση, δηλαδή για εκείνα τα δάνεια που έχουν υποθήκη ένα σπίτι. Γιατί το κάνουμε αυτό; Γιατί θέλουμε προφανώς να προστατεύσουμε περαιτέρω τον δανειολήπτη, εκείνον που κινδυνεύει η πρώτη του κατοικία ενδεχομένως και ο οποίος δεν θα μπορεί να αντεπεξέλθει σε μια πολύ υψηλή δόση. Το ύψος του αν θα είναι 10, 15 ή 28% προκύπτει από τον αλγόριθμο και είναι πολλές οι παράμετροι εκείνες που συμβάλλουν ούτως ώστε να καρπωθεί κάποιος το ανώτατο ύψος. Προφανώς παίζουν ρόλο στα εισοδηματικά του κριτήρια, παίζει ρόλο αν έχει άλλη ακίνητη περιουσία, παίζουν ρόλο όλες εκείνες οι παράμετροι προκειμένου να καταστεί κάποιος πιο ευάλωτος από καποιον άλλον».

Επίσης μίλησε για το IRIS. «Δίνουμε τη δυνατότητα ενός άμεσου εναλλακτικού τρόπου πληρωμής μέσω τραπέζης. Ξέρετε, όταν πάμε να κάνουμε μια μεταφορά από μια τράπεζα σε μια άλλη εντός της χώρας, πληρώνουμε και πολλές προμήθειες. Πολλές φορές μπορεί αυτές οι προμήθειες να είναι και 5 και 6 και 7 ευρώ. Πληρώνει και ο εντολέας, πληρώνει και αυτός ο οποίος λαμβάνει την προμήθεια. Εμείς αυτό θέλουμε να το παρακάμψουμε. Για πληρωμές έως 500 ευρώ να μπορεί κάποιος μέσα από αυτό το σύστημα να κάνει μεταφορά χρημάτων από τράπεζα σε άλλη τράπεζα χωρίς να πληρώνει καμία απολύτως προμήθεια. Αυτό ήδη ισχύει, αλλά μόνο για συναλλαγές μεταξύ ιδιωτών και περιορισμένες συναλλαγές με επιχειρήσεις. Θέλουμε να το επεκτείνουμε σε όλες τις εμπορικές συναλλαγές και σε όλες τις συναλλαγές των ιδιωτών με τις επιχειρήσεις. Φέρνουμε λοιπόν νόμο που το ψηφίζουμε για να δημιουργήσουμε έναν εναλλακτικό τρόπο πληρωμής χωρίς προμήθειες μας».

Κατοικία: Πώς μπορείτε να την προστατεύσετε από πλειστηριασμό

Τέλος ανέφερε τους τρόπους με τους οποίους μπορούν οι ευάλωτοι πολίτες να προστατεύσουν την κατοικία τους από πλειστηριασμό.

- «Ο πρώτος είναι ο εξωδικαστικός που περιγράψαμε με τον τρόπο που είπαμε και με τις βελτιώσεις που έρχονται.

- Ο δεύτερος τρόπος είναι οι διμερείς ρυθμίσεις του πολίτη με τους servicers με το νέο πλαίσιο που περιγράψαμε, το πιο αυστηρό και το πιο διαφανές.

- Ο τρίτος τρόπος έχει να κάνει με τον Κώδικα Δεοντολογίας των τραπεζών. Θέσαμε σε λειτουργία πριν από 2 μέρες μια πλατφόρμα όπου μπορεί ηλεκτρονικά κάποιος δανειολήπτης να ρυθμίσει εκ νέου το δάνειό του με τις τράπεζες ή με τους servicers. Και στη συνέχεια υπάρχουν κάποιοι επιπλέον τρόποι, όπως για παράδειγμα το ενδιάμεσο πρόγραμμα στήριξης της πρώτης κατοικίας για τα ευάλωτα νοικοκυριά » είπε.

«Είναι ένα ειδικό πρόγραμμα που τρέχουμε τώρα μέχρι να τεθεί σε λειτουργία ο ειδικός φορέας για την επαναμίσθωση των ακινήτων, όπου μπορεί ο πολίτης να παραχωρήσει το ακίνητό του σε αυτόν τον φορέα, να πληρώνει ένα ενοίκιο κάθε τέλος του μήνα σε αυτό το φορέα και να μετά από λίγα χρόνια να μπορεί να το επαναγοράσει. Με αυτό τον τρόπο δεν πηγαίνει το σπίτι του σε πλειστηριασμό[…] ερχόμαστε με αυτό το νομοσχέδιο και δίνουμε κάποιες επιπλέον ευνοϊκές ρυθμίσεις για όποιον θέλει να επενδύσει και να αποκτήσει αυτόν τον φορέα για να μπορέσει να τρέξει γρηγορότερα. Και επίσης υπάρχει και το επίδομα, το στεγαστικό του ΟΠΕΚΑ που ευνοεί πολλούς ευάλωτους συμπολίτες μας 280.000 κάθε χρόνο – 400 εκατομμύρια είναι το μπάτζετ- και φυσικά κάποια ειδικότερα πιο στοχευμένα προγράμματα για άστεγους συμπολίτες μας, που είναι πολλοί και πάρα πολλοί από αυτούς μέσα στο τελευταίο χρόνο είδαν να βρίσκουν και στέγη αλλά και εργασία από ένα ειδικό πρόγραμμα που έχει η ΔΥΠΑ» συμπλήρωσε

Δείτε το ΒΙΝΤΕΟ:

Eξωδικαστικός: Ποιοι είναι οι κερδισμένοι από τις αλλαγές

Ιδιαίτερα ευνοημένοι θα είναι οι ευάλωτοι δανειολήπτες με χαμηλά εισοδήματα από τις αλλαγές φέρνει το νομοσχέδιο του υπουργείου Εθνικής Οικονομίας και Οικονομικών στο θεσμικό πλαίσιο για τον εξωδικαστικό μηχανισμό για τα κόκκινα δάνεια.

Αναλυτικά:

1.Η αυτόματη ρύθμιση για ευάλωτους

Για τους οφειλέτες που δηλώνουν στην εφορία ετήσιο εισόδημα μέχρι και 7.000 ευρώ συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο τα 21.000 ευρώ και ακίνητη περιουσία τους έχει αξία έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί, με ανώτατο όριο τις 180.000 ευρώ, ο αλγόριθμος για τον υπολογισμό του ποσού που έπρεπε να εξυπηρετήσουν κατέληγε σε μεγάλα «κουρέματα» και κατά κανόνα οι χρηματοδοτικοί φορείς έβαζαν «στοπ» στην προτεινόμενη ρύθμιση χρέους.

Με τη νέα διάταξη του νομοσχεδίου, οι ρυθμίσεις αυτές θα γίνονται υποχρεωτικά και αυτόματα αποδεκτές από το σύνολο των πιστωτών (χρηματοδοτικοί φορείς και Δημόσιο).

Αυτό πρακτικά σημαίνει πως ο οφειλέτης θα εξασφαλίζει ένα «κούρεμα» μεγάλο και σύμφωνο με τις οικονομικές του δυνατότητες προκειμένου να εξυπηρετήσει τη ρύθμιση.

Σε αυτήν την περίπτωση ο οφειλέτης δεν θα επιβαρύνεται με δικαστικά έξοδα, αφού η προσφυγή θα στρέφεται κατά του Δημοσίου, όπως διευκρίνισαν ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης και η γενική γραμματέας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, Θεώνη Αλαμπάση. Επιπλέον, ο χρηματοδοτικός φορέας που θα προσφύγει θα πρέπει να παρουσιάσει στο δικαστήριο τα απαραίτητα στοιχεία για να αποδείξει ότι ο δανειολήπτης δεν είναι ευάλωτος, αλλιώς η προσφυγή θα απορρίπτεται ως αόριστη.

Με αυτό τον τρόπο, όπως έχει υποστηρίξει ο κ. Χατζηδάκης, θα μπορεί να διάκριση ανάμεσα στους αληθινά ευάλωτους οφειλέτες και στους «πονηρούληδες», δηλαδή όσους κρύβουν εισοδήματα και περιουσία και είναι, στην πραγματικότητα, στρατηγικοί κακοπληρωτές.

2.Το κούρεμα

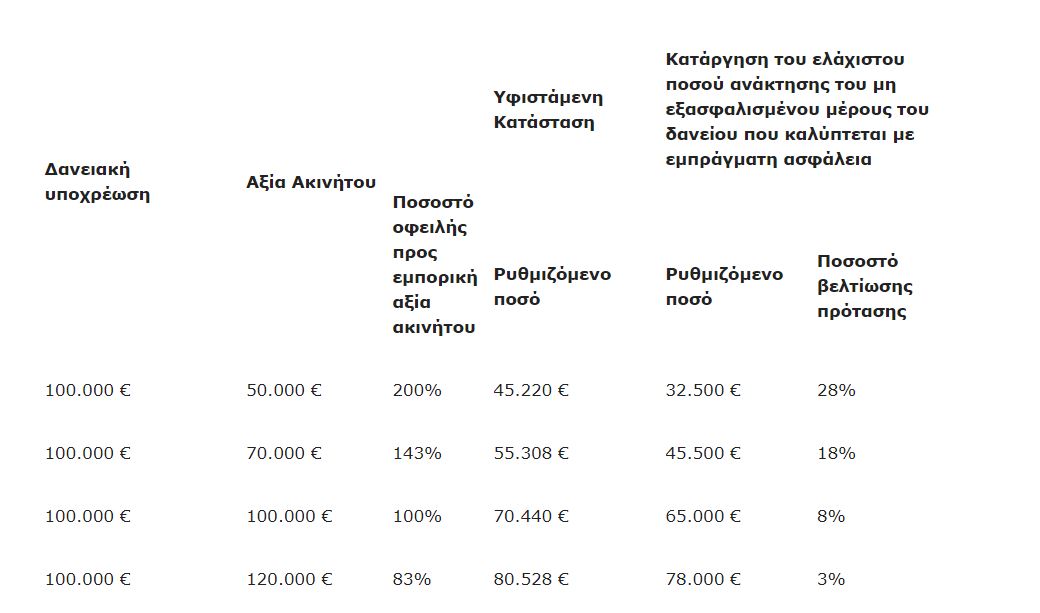

Οι οφειλέτες που δεν μπορούσαν να ρυθμίσουν τα χρέη τους επειδή η οφειλή τους υπερέβαινε κατά πολύ η αξία των ακινήτων τους, τώρα πια διευκολύνονται με τις νέες διατάξεις του νομοσχεδίου. Για παράδειγμα, εάν κάποιος χρωστούσε 100.000 ευρώ και η αξία του ακινήτου ήταν στα 50.000 ευρώ, δεν είχε τη δυνατότητα να πληρώσει για τη ρύθμιση του χρέους λιγότερα από 45.220 ευρώ. Ωστόσο τώρα με την κατάργηση του ελάχιστου ποσοστού ανάκτησης, το ελάχιστο ποσό της ρύθμισης θα μειωθεί στα 32.500 ευρώ, δηλαδή θα υπάρξει μια βελτίωση της πρότασης βάσει του αλγορίθμου κατά 28%. Σε αυτήν την περίπτωση το ποσοστό του «κουρέματος» θα αυξηθεί από το 55% στο 67%.

Kόκκινα δάνεια: Δείτε τι κερδίζουν οι δανειολήπτες από το νέο νομοσχέδιο-Αναλυτικά παραδείγματα

Χθες το υπουργείο παρέθεσε παρακάτω τον πίνακα με το κέρδος που θα έχουν οι δανειολήπτες από το νέο νομοσχέδιο για τα κόκκινα δάνεια :

3.Ρύθμιση και για χρέη εταιρειών που έκλεισαν

Μέχρι σήμερα δεν μπορούσαν να ενταχθούν στον εξωδικαστικό μηχανισμό όσοι είχαν ασκήσει επιχειρηματική δραστηριότητα και βαρύνονταν με οφειλές από φόρους, εισφορές και δάνεια εταιρειών που έχουν σταματήσει οριστικά τη λειτουργία τους. Οι διαδικασίες της πτωχευτικής νομοθεσίας ήταν δύσκολες και χρονοβόρες για τους συγκεκριμένους οφειλέτες αλλά τώρα θα μπορούν υποβάλλουν με μια αίτηση στον εξωδικαστικό μηχανισμό και να ρυθμίσουν τα χρέη τους.

4.Γενναία μείωση επιτοκίου

Με το νέο νομοσχέδιο οι οφειλέτες που εντάσσονται στον εξωδικαστικό θα προστατεύονται από τα αυξημένα επιτόκια της ΕΚΤ. Το επιτόκιο των ρυθμίσεων μειώνεται σε 3%, σταθερό για μια τριετία, ενώ σήμερα είναι 2,5% πάνω από το Euribor για τις εξασφαλισμένες οφειλές και 3% πάνω από το Euribor για τις οφειλές χωρίς εξασφαλίσεις. Δηλαδή, από 6,5% ή 7% σήμερα (το Euribor είναι περίπου 4%), το επιτόκιο θα μειωθεί στο μισό και θα είναι σταθερό, δηλαδή δεν θα αλλάξει σε τυχόν νέα αύξηση επιτοκίων της ΕΚΤ.