Στο ΦΕΚ δημοσιεύθηκε η τροποποιημένη ΚΥΑ των υπουργείων Ανάπτυξης και Επενδύσεων, Εργασίας και Κοινωνικών Υποθέσεων , Ναυτιλίας και Νησιώτικης Πολιτικής με τις προϋποθέσεις για την ένταξη των εργαζομένων στον μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ για το διάστημα Ιουνίου -Σεπτεμβρίου 2021.

Αναλυτικά, τροποποιείται η υπ’ αρ. οικ. 23103/47/13-6-2020 κοινής υπουργικής απόφασης «Καθορισμός του πλαισίου εφαρμογής του Μηχανισμού ενίσχυσης της απασχόλησης “ΣΥΝΕΡΓΑΣΙΑ”» (Β’ 2274) , σύμφωνα με την οποία προβλέπονται τα εξής:

Α. Στην παρ. 1 του άρθρου 2 του Κεφαλαίου Α τροποποιείται το τρίτο εδάφιο και προστίθεται τέταρτο και πέμπτο εδάφιο ως εξής:

«Για τους μήνες Μάρτιο 2021 έως και Μάιο 2021 στον Μηχανισμό “ΣΥΝ-ΕΡΓΑΣΙΑ”» εντάσσονται οι εργαζόμενοι, που έχουν εξαρτημένη σχέση εργασίας πλήρους απασχόλησης κατά την 31η Ιανουαρίου 2021 σε επιχειρήσεις εργοδότες που πληρούν τις προϋποθέσεις του άρθρου 5 του παρόντος κεφαλαίου και κάνουν χρήση του Μηχανισμού.

Για τους μήνες Ιούνιο 2021 έως και Σεπτέμβριο 2021 στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» εντάσσονται οι εργαζόμενοι, που έχουν εξαρτημένη σχέση εργασίας, πλήρους απασχόλησης κατά την 31η Μαρτίου 2021 σε επιχειρήσεις εργοδότες που πληρούν τις προϋποθέσεις του άρθρου 5 του παρόντος κεφαλαίου και κάνουν χρήση του Μηχανισμού.

Ειδικά οι εργοδότες επιχειρήσεις κύριων και μη κύριων ξενοδοχειακών και τουριστικών καταλυμάτων και οι εργοδότες επιχειρήσεις τουριστικών λεωφορείων για τους οδηγούς τουριστικών λεωφορείων, οι οποίες πληρούν τις προϋποθέσεις του άρθρου 5 του παρόντος κεφαλαίου, για τους μήνες Ιούλιο 2021 έως και Σεπτέμβριο 2021, δύνανται να εντάξουν στον μηχανισμό «“ΣΥΝΕΡΓΑΣΙΑ” τους εποχικά εργαζόμενους υποχρεωτικής επαναπρόσληψης σύμφωνα με την κείμενη νομοθεσία, ανεξαρτήτως της ημερομηνίας επαναπρόσληψης εντός του 2021.».

Β. Στην παρ. 3 του άρθρου 4 του Κεφαλαίου Α προστίθεται εδάφιο ως εξής:

«Στο πλαίσιο του μηχανισμού καταβάλλεται αναλογία του επιδόματος αδείας και του επιδόματος Χριστουγέννων έτους 2021 υπολογιζόμενα επί της οικονομικής ενίσχυσης βραχυχρόνιας εργασίας, κατά τα οριζόμενα στην κείμενη νομοθεσία, καλύπτεται από τον κρατικό προϋπολογισμό και καταβάλλεται σύμφωνα με το άρθρο 4Α της παρούσας.».

Γ. Το άρθρο 5 του Κεφαλαίου Α αντικαθίσταται ως εξής:

«Δικαίωμα συμμετοχής στον Μηχανισμό “ΣΥΝΕΡΓΑΣΙΑ”» έχουν όλες οι επιχειρήσεις της χώρας, συνεχούς ή εποχικής λειτουργίας, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ), υπό τις εξής προϋποθέσεις:

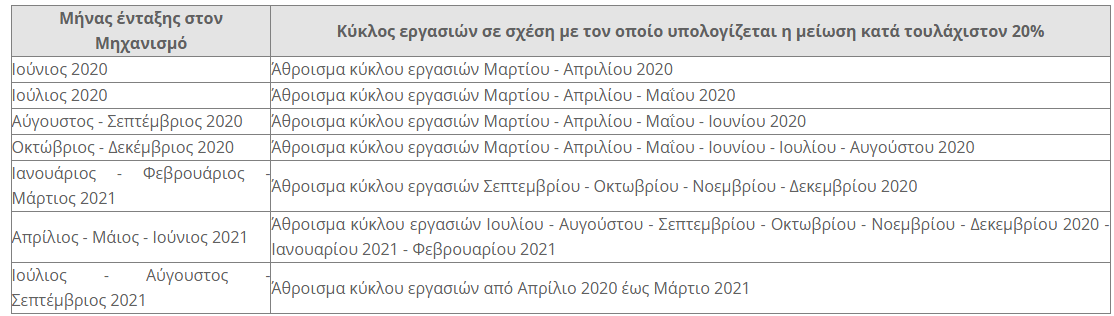

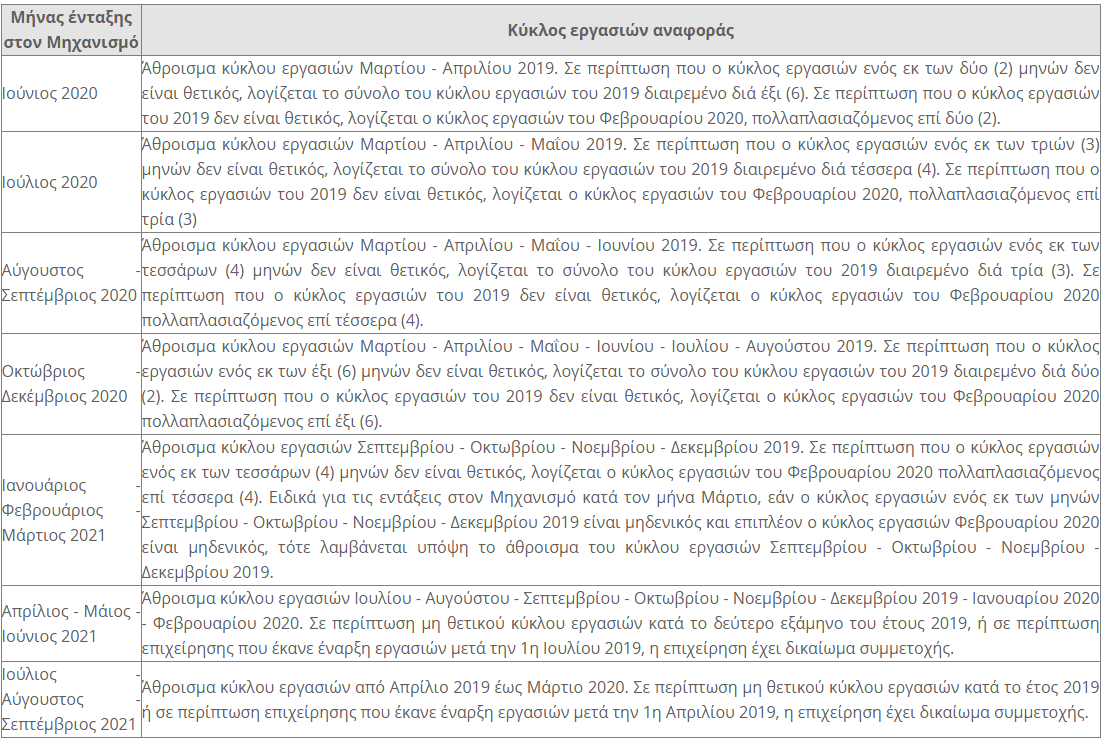

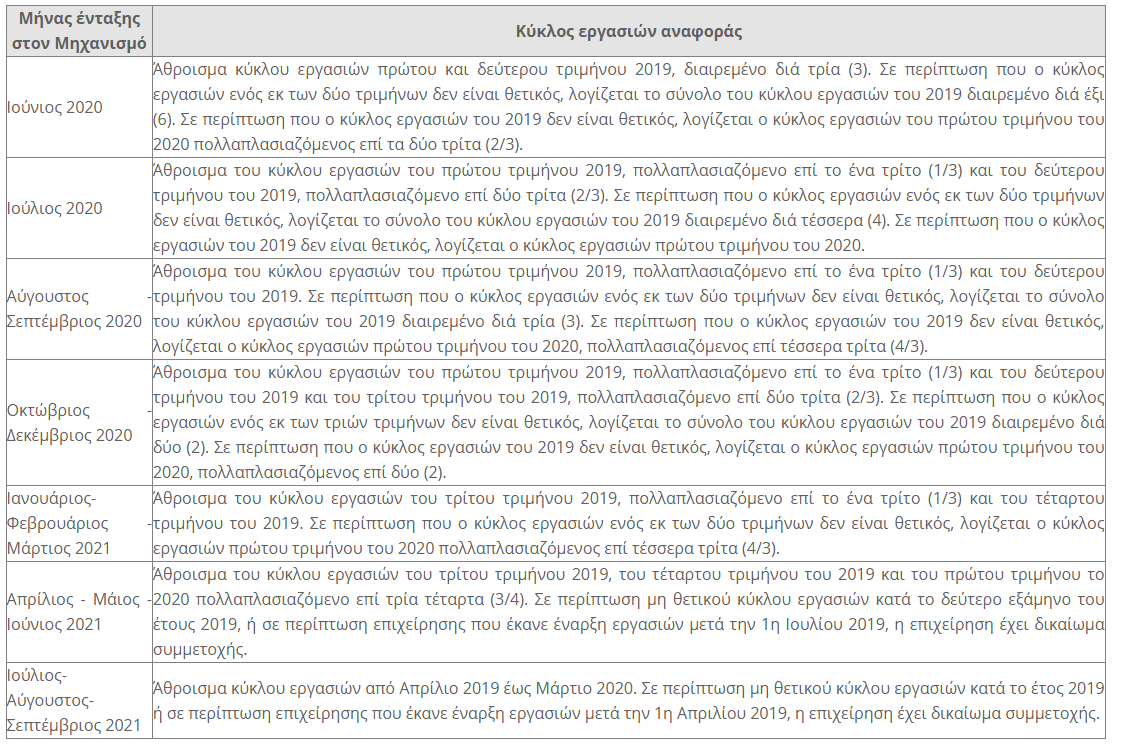

α. Επιχειρήσεις-εργοδότες που υποχρεούνται σε υποβολή περιοδικής δήλωσης ΦΠΑ πρέπει να παρουσιάζουν μείωση κατά 20% τουλάχιστον του κύκλου εργασιών ΦΠΑ (κωδικός 312 περιοδικής δήλωσης ΦΠΑ), σε σχέση με τον κύκλο εργασιών αναφοράς, ανάλογα με τον μήνα ένταξής τους στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και το είδος των φορολογικών βιβλίων, ως εξής:

ii) Για τις επιχειρήσεις που τηρούν απλογραφικά βιβλία:

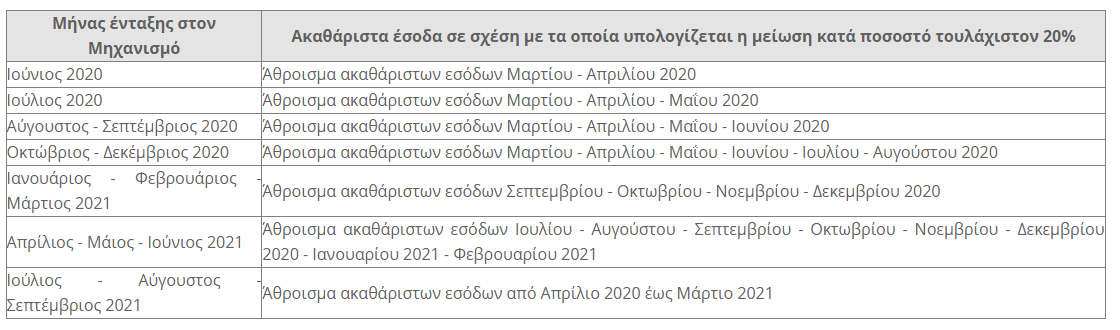

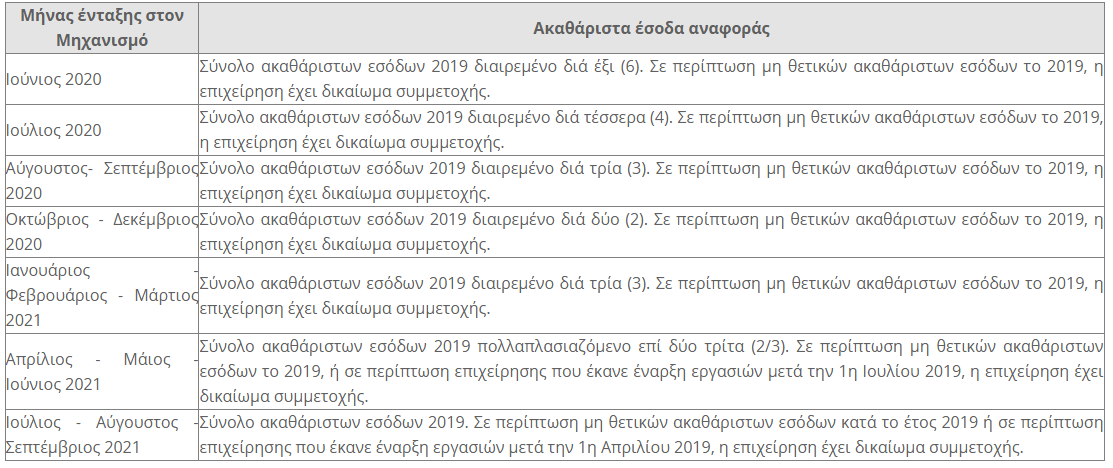

β. Οι επιχειρήσεις-εργοδότες, που δεν υποχρεούνται σε υποβολή δήλωσης ΦΠΑ ή απαλλάσσονται από τον ΦΠΑ, πρέπει να παρουσιάζουν μείωση κατά 20% τουλάχιστον των ακαθάριστων εσόδων (κωδικός 047 δήλωσης Ε3), σε σχέση με τα ακαθάριστα έσοδα αναφοράς, ανάλογα με τον μήνα ένταξης, ως εξής:

Δ. Το άρθρο 6 του Κεφαλαίου Α αντικαθίσταται ως εξής:

«1. Ως διάρκεια ισχύος του Μηχανισμού «ΣΥΝΕΡΓΑΣΙΑ» ορίζεται το χρονικό διάστημα από 15/06/2020 έως και 30/9/2021.

2. Οι επιχειρήσεις-εργοδότες μπορούν να ενταχθούν στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» για έναν ή περισσότερους μήνες εντός του ανωτέρω χρονικού διαστήματος ισχύος του Μηχανισμού για μέρος ή το σύνολο των εργαζομένων τους.

3. Οι επιχειρήσεις εργοδότες των κατωτέρω περ. α), β) και γ) έχουν δικαίωμα συμμετοχής στον Μηχανισμό για έναν ή περισσότερους μήνες εντός του χρονικού διαστήματος, 15/06/2020 έως και 30/9/2021,

α) επιχειρήσεις εργοδότες που εντάσσονται στον Μηχανισμό“ΣΥΝ-ΕΡΓΑΣΙΑ” και έχουν Κύριο Κωδικό Δραστηριότητας (ΚΑΔ), κατά την 30ή Μαΐου 2020, έναν από τους κάτωθι:

51.10 “Αεροπορικές μεταφορές επιβατών”,

51.21 “Αεροπορικές μεταφορές εμπορευμάτων”,

52.23 “Δραστηριότητες συναφείς με τις αεροπορικές μεταφορές” και

33.16 “Επισκευή και συντήρηση αεροσκαφών και διαστημόπλοιων”,

β) επιχειρήσεις εργοδότες που ασκούν δραστηριότητες παροχής επιχειρηματικών συμβουλών και άλλων συμβουλών διαχείρισης (ΚΑΔ 70.22) αποκλειστικά προς εταιρείες που δραστηριοποιούνται στον χώρο των αεροπορικών μεταφορών, όπως προκύπτει από τον κύριο ΚΑΔ τους (51.10, 51.21 και 51.23), καθώς και

γ) επιχειρήσεις εργοδότες που λειτουργούν εντός των αερολιμένων της επικράτειας και μόνο για τους εκεί εργαζόμενούς τους.

Δικαίωμα συμμετοχής από 16/10/2020 έως και 30/9/2021 έχουν οι ανωτέρω επιχειρήσεις, εφόσον είχαν δικαίωμα συμμετοχής στον Μηχανισμό “ΣΥΝ-ΕΡΓΑΣΙΑ” οποιαδήποτε στιγμή κατά το προηγούμενο χρονικό διάστημα.».

Ε. Στην περ. γ) της Α’ φάσης της παρ. Α.ΙΙ. του άρθρου 7 του Κεφαλαίου Α το δεύτερο εδάφιο τροποποιείται και προστίθεται τρίτο εδάφιο, ως εξής:«Για τους μήνες Απρίλιο και Μάιο 2021, τους εργαζόμενους με σύμβαση εξαρτημένης εργασίας πλήρους απασχόλησης την 31η Ιανουαρίου 2021, που θα ενταχθούν στον Μηχανισμό, τα στοιχεία των οποίων αντλούνται από το ΠΣ ΕΡΓΑΝΗ.

Για τους μήνες Ιούνιο, Ιούλιο, Αύγουστο και Σεπτέμβριο 2021, τους εργαζόμενους με σύμβαση εξαρτημένης εργασίας πλήρους απασχόλησης την 31η Μαρτίου 2021, που θα ενταχθούν στον Μηχανισμό, τα στοιχεία των οποίων αντλούνται από το ΠΣ ΕΡΓΑΝΗ.».

ΣΤ. Προστίθεται Κεφάλαιο Γ’ ως εξής:

Κεφάλαιο Γ: Κάλυψη ασφαλιστικών εισφορών

Άρθρο 1: Κάλυψη από τον κρατικό προϋπολογισμό των ασφαλιστικών εισφορών για εργαζόμενους που εντάσσονται στον μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ»

1. Για τις επιχειρήσεις εργοδότες που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» σύμφωνα με τις διατάξεις της περ. γ’ των παρ. 3 και 4 του άρθρου 31 του ν.4690/2021 (Α’ 104), οι ασφαλιστικές εισφορές, ασφαλισμένου και εργοδότη/ή ασφαλισμένου, προς τον e-ΕΦΚΑ, τον ΕΔΟΕΑΠ, τα ταμεία επαγγελματικής υποχρεωτικής ασφάλισης και τα Ν.Π.Ι.Δ. εκ μετατροπής βάσει της παρ.20 του άρθρου 6

του ν.3029/2002 (Α’ 160), καταβάλλονται ως εξής:

α. Για το χρονικό διάστημα από 15.6.2020 έως 30.6.2020, οι ανωτέρω επιχειρήσεις εργοδότες υποχρεούνται να καταβάλλουν ποσοστό 40% των εργοδοτικών εισφορών που αντιστοιχούν στον χρόνο ένταξης των εργαζομένων στον ανωτέρω Μηχανισμό και δεν απασχολούνται και το σύνολο των ασφαλιστικών εισφορών του εργαζομένου, υπολογιζομένων επί του αρχικού ονομαστικού μισθού των εργαζομένων. Το ποσοστό 60% των εργοδοτικών εισφορών που υπολείπεται, καλύπτεται από τον κρατικό προϋπολογισμό.

β. Για το χρονικό διάστημα από 1.7.2020 έως 30.9.2021, για τις ανωτέρω επιχειρήσεις εργοδότες, το σύνολο των ασφαλιστικών εισφορών (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στον χρόνο κατά τον οποίον οι εργαζόμενοι που εντάσσονται στον ανωτέρω Μηχανισμό δεν απασχολούνται, υπολογιζομένων επί του αρχικού ονομαστικού μισθού των εργαζομένων, καλύπτεται από τον κρατικό προϋπολογισμό. Τα ανωτέρω εφαρμόζονται και επί των δώρων εορτών και επιδόματος αδείας της παρ. 3 του άρθρου 4 του Κεφαλαίου Α της παρούσας.

γ. Οι ανωτέρω επιχειρήσεις εργοδότες καταχωρίζουν στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) για τον e-ΕΦΚΑ και στις αναλυτικές καταστάσεις εισφορών για τους λοιπούς φορείς ασφάλισης της παρ. 1, της οικείας μισθολογικής περιόδου, καθώς και των δώρων εορτών και του επιδόματος αδείας της παρ. 3 του άρθρου 4 του Κεφαλαίου Α της παρούσας, με ειδικό τύπο αποδοχών, τις ονομαστικές αποδοχές των μισθωτών που εντάσσονται στον ανωτέρω Μηχανισμό και για το χρονικό διάστημα ένταξης καθενός σε αυτόν.

Επίσης καταχωρίζονται οι ασφαλιστικές εισφορές (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στις αποδοχές του προηγούμενου εδαφίου, σύμφωνα με τα ισχύοντα πακέτα κάλυψης.

Στα σχετικά πεδία της Α.Π.Δ.και των αναλυτικών καταστάσεων εισφορών της οικείας μισθολογικής περιόδου καταχωρίζεται:

i. για το χρονικό διάστημα από 15.6.2020 έως 30.6.2020 το ποσό της μείωσης (επιδότησης) της εργοδοτικής εισφοράς, το οποίο ανέρχεται σε ποσοστό 60% των εργοδοτικών εισφορών που αντιστοιχούν στο χρόνο κατά τον οποίον οι εργαζόμενοι που εντάσσονται στον ανωτέρω Μηχανισμό δεν απασχολούνται,

ii. για το χρονικό διάστημα από 1.7.2020 έως 30.9.2021 το ποσό της μείωσης (επιδότησης) των ασφαλιστικών εισφορών (ασφαλισμένου και εργοδότη/ή ασφαλισμένου), το οποίο ανέρχεται σε ποσοστό 100% των εισφορών που αντιστοιχούν στον χρόνο κατά τον οποίον οι εργαζόμενοι που εντάσσονται στον ανωτέρω Μηχανισμό δεν απασχολούνται.

Η συμπλήρωση των σχετικών πεδίων των Α.Π.Δ.και των αναλυτικών καταστάσεων εισφορών γίνεται με βάση τα ισχύοντα πακέτα κάλυψης και με διακριτό τρόπο κατά το σύστημα λειτουργίας του e-ΕΦΚΑ και των λοιπών φορέων ασφάλισης.

2. Για τις επιχειρήσεις εργοδότες που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» σύμφωνα με τις διατάξεις της παρ. 5 του άρθρου 31 του ν. 4690/2021 (Α’ 104), οι ασφαλιστικές εισφορές, ασφαλισμένου και εργοδότη/ή ασφαλισμένου, προς τους ασφαλιστικούς φορείς της παρ. 1, καταβάλλονται ως εξής:

α. Για το χρονικό διάστημα από 15.6.2020 έως 30.6.2020, οι ανωτέρω επιχειρήσεις εργοδότες υποχρεούνται να καταβάλλουν τις ασφαλιστικές εισφορές που αντιστοιχούν στον πραγματοποιηθέντα μειωμένο χρόνο εργασίας των εργαζομένων, υπολογιζόμενες επί των ονομαστικών τους αποδοχών. Οι ασφαλιστικές εισφορές (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στον υπολειπόμενο συμβατικό χρόνο εργασίας των εργαζομένων που εντάσσονται στον Μηχανισμό και για το χρονικό διάστημα ένταξης καθενός σε αυτόν, υπολογιζόμενων επί του αρχικού ονομαστικού μισθού τους, καλύπτονται από τον κρατικό προϋπολογισμό.

β. Για το χρονικό διάστημα από 1.7.2020 έως 30.9.2021, για τις ανωτέρω επιχειρήσεις εργοδότες, το σύνολο των ασφαλιστικών εισφορών (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στον χρόνο κατά τον οποίον οι εργαζόμενοι που εντάσσονται στον ανωτέρω Μηχανισμό δεν απασχολούνται, υπολογιζομένων επί του αρχικού ονομαστικού μισθού των εργαζομένων, καταβάλλεται από τον κρατικό προϋπολογισμό. Τα ανωτέρω εφαρμόζονται και επί των δώρων εορτών και επιδόματος αδείας της παρ. 3 του άρθρου 4 του Κεφαλαίου Α της παρούσας.

γ. Οι ανωτέρω επιχειρήσεις εργοδότες καταχωρίζουν στην Α.Π.Δ.για τον e-ΕΦΚΑ και στις αναλυτικές καταστάσεις εισφορών για τους λοιπούς φορείς ασφάλισης της παρ. 1, της οικείας μισθολογικής περιόδου, καθώς και των δώρων εορτών και του επιδόματος αδείας της παρ. 3 του άρθρου 4 του Κεφαλαίου Α της παρούσας, με ειδικό τύπο αποδοχών, τις ονομαστικές αποδοχές των μισθωτών που εντάσσονται στον ανωτέρω Μηχανισμό και για το χρονικό διάστημα ένταξης καθενός σε αυτόν. Επίσης καταχωρίζονται οι ασφαλιστικές εισφορές (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στις αποδοχές του προηγούμενου εδαφίου,

σύμφωνα με τα ισχύοντα πακέτα κάλυψης.

Στα σχετικά πεδία της Α.Π.Δ.και των αναλυτικών καταστάσεων εισφορών της οικείας μισθολογικής περιόδου καταχωρίζεται το ποσό της μείωσης (επιδότησης) των ανωτέρω ασφαλιστικών εισφορών (ασφαλισμένου και εργοδότη/ή ασφαλισμένου), το οποίο ανέρχεται σε ποσοστό 100% των εισφορών που αντιστοιχούν στον χρόνο κατά τον οποίον οι εργαζόμενοι που εντάσσονται στον ανωτέρω Μηχανισμό δεν απασχολούνται.

Η συμπλήρωση των σχετικών πεδίων των Α.Π.Δ.και των αναλυτικών καταστάσεων εισφορών γίνεται με βάση τα ισχύοντα πακέτα κάλυψης και με διακριτό τρόπο κατά το σύστημα λειτουργίας του e-ΕΦΚΑ και των λοιπών φορέων ασφάλισης.

3. Κατά την έκδοση της ταυτότητας πληρωμής των ασφαλιστικών εισφορών της οικείας μισθολογικής περιόδου υπολογίζεται το ύψος των ασφαλιστικών εισφορών που βαρύνουν τον εργοδότη και το ύψος των ασφαλιστικών εισφορών που καλύπτονται από τον κρατικό προϋπολογισμό σύμφωνα με τις παρ. 1 και 2.

Ο e-ΕΦΚΑ και οι λοιποί φορείς ασφάλισης της παρ. 1 συγκεντρώνουν μέσω της επεξεργασίας των Α.Π.Δ. και των αναλυτικών καταστάσεων εισφορών και αποστέλλουν στο Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων τα μηνιαία στοιχεία των απαιτητών ασφαλιστικών εισφορών που βαρύνουν τον κρατικό προϋπολογισμό σύμφωνα με τις παρ. 1 και 2.

4. Τα δεδομένα που καταχωρίζονται στις Α.Π.Δ.για τον e-ΕΦΚΑ διασταυρώνονται με το πληροφοριακό σύστημα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων, καθώς και με συγκριτικά στοιχεία απασχόλησης προηγούμενων μηνών και ιστορικά στοιχεία λειτουργίας της επιχείρησης, προκειμένου να επιβεβαιωθεί η ορθότητα των στοιχείων απασχόλησης και ασφαλιστικών εισφορών που δηλώνονται με τις οποίες βαρύνεται ο κρατικός προϋπολογισμός, και όπου απαιτείται εκδίδονται και επιδίδονται από τον e-ΕΦΚΑ ηλεκτρονικά οι προβλεπόμενες πράξεις επιβολής εισφορών και βεβαιώσεις οφειλής σύμφωνα με την κείμενη νομοθεσία. Τα δεδομένα που καταχωρίζονται στις αναλυτικές καταστάσεις εισφορών προς τους λοιπούς φορείς ασφάλισης της παρ. 1 διασταυρώνονται με τα δεδομένα που καταχωρίζονται στις Α.Π.Δ.του e-ΕΦΚΑ, τα οποία έχουν προηγουμένως διασταυρωθεί σύμφωνα με τα ανωτέρω, προκειμένου να επιβεβαιωθεί η ορθότητα των στοιχείων απασχόλησης και ασφαλιστικών εισφορών που δηλώνονται με τις οποίες βαρύνεται ο κρατικός προϋπολογισμός, και όπου απαιτείται εκδίδονται και επιδίδονται από τους ανωτέρω φορείς οι προβλεπόμενες πράξεις επιβολής εισφορών και βεβαιώσεις οφειλής σύμφωνα με την κείμενη νομοθεσία.

5. Σε περίπτωση που για οποιονδήποτε λόγο προκύψει ότι οι επιχειρήσεις εργοδότες των παρ. 1 και 2 δεν εμπίπτουν στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», οι καταβληθείσες από τον κρατικό προϋπολογισμό ασφαλιστικές εισφορές επιστρέφονται από τον e-ΕΦΚΑ και τους λοιπούς φορείς ασφάλισης της παρ. 1 στο Ελληνικό Δημόσιο, και καταβάλλονται από τις επιχειρήσεις εργοδότες των παρ. 1 και 2 σύμφωνα με τα προβλεπόμενα για τις ασφαλιστικές εισφορές, επιβαρυνόμενες με τον προβλεπόμενο τόκο καθυστέρησης λόγω εκπρόθεσμης καταβολής.

6. Από την έναρξη ισχύος της παρούσας απόφασης, παύουν να ισχύουν τα άρθρα 1 και 2 της υπ’ αρ. οικ. 28700/1559/31.8.2020 (Β’ 3765) κοινής υπουργικής απόφασης.

Άρθρο 2: Κάλυψη από τον κρατικό προϋπολογισμό των ασφαλιστικών εισφορών για εργαζόμενους στον τουριστικό κλάδο

1. Για τις επιχειρήσεις εργοδότες κύριων και μη κύριων ξενοδοχειακών και τουριστικών καταλυμάτων, καθώς και για τις επιχειρήσεις εργοδότες τουριστικών λεωφορείων για τους οδηγούς τουριστικών λεωφορείων, που εντάσσουν, βάσει της παρ.5 του άρθρου 129

του ν. 4808/2021 (Α’ 101), στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» εποχικά εργαζόμενους υποχρεωτικής επαναπρόσληψης, ανεξαρτήτως της ημερομηνίας πρόσληψης, οι ασφαλιστικές εισφορές, ασφαλισμένου και εργοδότη/ή ασφαλισμένου, προς τον e-ΕΦΚΑ για τους ανωτέρω εργαζόμενους που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021, καταβάλλονται ως εξής:

α. Το ποσό της εισφοράς ασφαλισμένου που αντιστοιχεί στον χρόνο κατά τον οποίον οι εργαζόμενοι εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και δεν απασχολούνται καλύπτεται από τον κρατικό προϋπολογισμό, σύμφωνα με το άρθρο 1 του παρόντος Κεφαλαίου. Το ποσό της εισφοράς ασφαλισμένου που αντιστοιχεί στον χρόνο απασχόλησης βαρύνει τον ασφαλισμένο και καταβάλλεται από τον εργοδότη σύμφωνα με τις κείμενες διατάξεις.

β. Το σύνολο των εργοδοτικών εισφορών που αντιστοιχούν στον συνολικό χρόνο της μισθολογικής περιόδου (χρόνο απασχόλησης στην επιχείρηση εργοδότη και χρόνο ένταξης στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ») καλύπτεται από τον κρατικό προϋπολογισμό. Για το μέρος των εργοδοτικών εισφορών που αντιστοιχούν στον χρόνο ένταξης στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» έχει εφαρμογή το άρθρο 1 του παρόντος Κεφαλαίου. Τα ανωτέρω εφαρμόζονται και για τις εργοδοτικές εισφορές επί των δώρων εορτών και επιδόματος αδείας που καταβάλλονται σύμφωνα με την κείμενη νομοθεσία από 1.7.2021 έως 30.9.2021.

2. Οι επιχειρήσεις εργοδότες της παρ. 1 καταχωρίζουν στην Α.Π.Δ. της οικείας μισθολογικής περιόδου, καθώς και των δώρων εορτών και επιδόματος αδείας, με ειδικό τύπο αποδοχών, τις ονομαστικές αποδοχές των μισθωτών που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και για το χρονικό διάστημα ένταξης καθενός σε αυτόν. Επίσης καταχωρίζονται οι ασφαλιστικές εισφορές (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στις αποδοχές του προηγούμενου εδαφίου, σύμφωνα με τα ισχύοντα πακέτα κάλυψης.

Στα σχετικά πεδία της Α.Π.Δ.της οικείας μισθολογικής περιόδου καταχωρίζεται για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021:

i. το ποσό της μείωσης (επιδότησης) των εργοδοτικών εισφορών, το οποίο ανέρχεται σε ποσοστό 100% των εργοδοτικών εισφορών που αντιστοιχούν στο συνολικό χρόνο της μισθολογικής περιόδου (χρόνο απασχόλησης στην επιχείρηση και χρόνο ένταξης στο μηχανισμό

«ΣΥΝ-ΕΡΓΑΣΙΑ»),

ii. το ποσό της μείωσης (επιδότησης) των ασφαλιστικών εισφορών εργαζομένου, το οποίο ανέρχεται σε ποσοστό 100% των εισφορών που αντιστοιχούν στο χρόνο κατά τον οποίον οι εργαζόμενοι εντάσσονται στο μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και δεν απασχολούνται.

iii. Η συμπλήρωση των σχετικών πεδίων των Α.Π.Δ. γίνεται με βάση τα ισχύοντα πακέτα κάλυψης και με διακριτό τρόπο κατά το σύστημα λειτουργίας του e-ΕΦΚΑ.

3. Κατά την έκδοση της ταυτότητας πληρωμής των ασφαλιστικών εισφορών της οικείας μισθολογικής περιόδου υπολογίζεται το ύψος των ασφαλιστικών εισφορών που καλύπτονται από τον κρατικό προϋπολογισμό σύμφωνα με την παρ. 1.

Ο e-ΕΦΚΑ συγκεντρώνει μέσω της επεξεργασίας των Α.Π.Δ. και αποστέλλει στο Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων τα μηνιαία στοιχεία των απαιτητών ασφαλιστικών εισφορών που βαρύνουν τον κρατικό προϋπολογισμό σύμφωνα με την παρ. 1.

4. Τα δεδομένα που καταχωρίζονται στις Α.Π.Δ. διασταυρώνονται με το πληροφοριακό σύστημα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων, καθώς και με συγκριτικά στοιχεία απασχόλησης προηγούμενων μηνών και ιστορικά στοιχεία λειτουργίας της επιχείρησης, προκειμένου να επιβεβαιωθεί η ορθότητα των στοιχείων απασχόλησης και ασφαλιστικών εισφορών που δηλώνονται με τις οποίες βαρύνεται ο κρατικός προϋπολογισμός, και όπου απαιτείται εκδίδονται και επιδίδονται από τον e-ΕΦΚΑ ηλεκτρονικά οι προβλεπόμενες πράξεις επιβολής εισφορών και βεβαιώσεις οφειλής σύμφωνα με την κείμενη νομοθεσία.

5. Σε περίπτωση που για οποιονδήποτε λόγο προκύψει ότι οι επιχειρήσεις εργοδότες της παρ. 1 δεν εμπίπτουν στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», οι καταβληθείσες από τον κρατικό προϋπολογισμό ασφαλιστικές εισφορές σύμφωνα με την παρ. 1, επιστρέφονται από τον eΕΦΚΑ στο Ελληνικό Δημόσιο, και καταβάλλονται από τις επιχειρήσεις εργοδότες της παρ. 1 σύμφωνα με τα προβλεπόμενα για τις ασφαλιστικές εισφορές, επιβαρυνόμενες με τον προβλεπόμενο τόκο καθυστέρησης λόγω εκπρόθεσμης καταβολής.

6. Τα προβλεπόμενα στις παρ. 1 έως και 5 του παρόντος άρθρου εφαρμόζονται αντίστοιχα και στις κάτωθι επιχειρήσεις εργοδότες του τουριστικού κλάδου, με Κωδικό Δραστηριότητας (ΚΑΔ), που εντάσσουν εργαζόμενους οι οποίοι έχουν εξαρτημένη σχέση εργασίας, πλήρους απασχόλησης κατά την 31η Μαρτίου 2021, στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021:

55.10: Ξενοδοχεία και παρόμοια καταλύματα

55.20: Καταλύματα διακοπών και άλλα καταλύματα σύντομης διαμονής

55.30: Χώροι κατασκήνωσης για οχήματα αναψυχής και ρυμουλκούμενα οχήματα

55.90.14: Υπηρεσίες παροχής καταλύματος σε χώρους λειτουργικά ενοποιημένους με αγροτικές εκμεταλλεύσεις που σχετίζονται με την αγροτική παραγωγή, την προστασία και την ανάδειξη του φυσικού και ανθρωπογενούς αγροτικού τοπίου.

55.90.19: Άλλες υπηρεσίες καταλύματος π.δ.κ.α.

79.11: Δραστηριότητες ταξιδιωτικών πρακτορείων

79.12: Δραστηριότητες γραφείων οργανωμένων ταξιδιών

79.90: Άλλες δραστηριότητες υπηρεσιών κρατήσεων και συναφείς δραστηριότητες.

Άρθρο 3: Παράταση χρονικού διαστήματος εφαρμογής της παρ.4 του άρθρου 123 του ν.4714/2020 (Α’ 148)

1. Για τις επιχειρήσεις εργοδότες που δραστηριοποιούνται στους κλάδους των αεροπορικών και ακτοπλοϊκών μεταφορών βάσει ΚΑΔ, η προβλεπόμενη από την παρ.4 του άρθρου 123 του ν.4714/2020 (Α’ 148) κάλυψη από τον κρατικό προϋπολογισμό των εργοδοτικών εισφορών για τους εργαζόμενους οι οποίοι έχουν εξαρτημένη σχέση εργασίας, πλήρους απασχόλησης κατά την 31η Μαρτίου 2021 οι οποίοι εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», παρατείνεται για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021.

Ειδικά για τις επιχειρήσεις εργοδότες που δραστηριοποιούνται στον κλάδο των ακτοπλοϊκών μεταφορών η ανωτέρω παράταση αφορά σε εργαζόμενους που ασφαλίζονται σε άλλους πρώην φορείς ασφάλισης, πλην ΝΑΤ.

2. Για τις επιχειρήσεις εργοδότες της παρ. 1 οι ασφαλιστικές εισφορές, ασφαλισμένου και εργοδότη/ή ασφαλισμένου, προς τον e-ΕΦΚΑ για τους ανωτέρω εργαζόμενους, οι οποίοι έχουν εξαρτημένη σχέση εργασίας, πλήρους απασχόλησης κατά την 31η Μαρτίου 2021, που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ», για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021, καταβάλλονται ως εξής:

α. Το ποσό της εισφοράς ασφαλισμένου που αντιστοιχεί στον χρόνο κατά τον οποίον οι εργαζόμενοι εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και δεν απασχολούνται καλύπτεται από τον κρατικό προϋπολογισμό, σύμφωνα με το άρθρο 1 του παρόντος Κεφαλαίου. Το ποσό της εισφοράς ασφαλισμένου που αντιστοιχεί στο χρόνο απασχόλησης βαρύνει τον ασφαλισμένο και καταβάλλεται από τον εργοδότη σύμφωνα με τις κείμενες διατάξεις.

β. Το σύνολο των εργοδοτικών εισφορών που αντιστοιχούν στον συνολικό χρόνο της μισθολογικής περιόδου (χρόνο απασχόλησης στην επιχείρηση εργοδότη και χρόνο ένταξης στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ») καλύπτεται από τον κρατικό προϋπολογισμό. Για το μέρος των εργοδοτικών εισφορών που αντιστοιχούν στον χρόνο ένταξης στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» έχει εφαρμογή το άρθρο 1 του παρόντος Κεφαλαίου. Τα ανωτέρω εφαρμόζονται και για τις εργοδοτικές εισφορές επί των δώρων εορτών και επιδόματος αδείας που καταβάλλονται σύμφωνα με την κείμενη νομοθεσία από 1.7.2021 έως 30.9.2021.

3. Οι επιχειρήσεις εργοδότες της παρ. 1 καταχωρίζουν στην Α.Π.Δ. της οικείας μισθολογικής περιόδου, καθώς και των δώρων εορτών και επιδόματος αδείας, με ειδικό τύπο αποδοχών, τις ονομαστικές αποδοχές των μισθωτών που εντάσσονται στον Μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και για το χρονικό διάστημα ένταξης καθενός σε αυτόν. Επίσης καταχωρίζονται οι ασφαλιστικές εισφορές (ασφαλισμένου και εργοδότη/ή ασφαλισμένου) που αντιστοιχούν στις αποδοχές του προηγούμενου εδαφίου, σύμφωνα με τα ισχύοντα πακέτα κάλυψης.

Στα σχετικά πεδία της Α.Π.Δ.της οικείας μισθολογικής περιόδου καταχωρίζεται για το χρονικό διάστημα από 1.7.2021 έως 30.9.2021:

i. το ποσό της μείωσης (επιδότησης) των εργοδοτικών εισφορών, το οποίο ανέρχεται σε ποσοστό 100% των εργοδοτικών εισφορών που αντιστοιχούν στον συνολικό χρόνο της μισθολογικής περιόδου (χρόνο απασχόλησης στην επιχείρηση και χρόνο ένταξης στο μηχανισμό

«ΣΥΝ-ΕΡΓΑΣΙΑ»),

ii. το ποσό της μείωσης (επιδότησης) των ασφαλιστικών εισφορών εργαζομένου, το οποίο ανέρχεται σε ποσοστό 100% των εισφορών που αντιστοιχούν στον χρόνο κατά τον οποίον οι εργαζόμενοι εντάσσονται στο μηχανισμό «ΣΥΝ-ΕΡΓΑΣΙΑ» και δεν απασχολούνται.

iii. Η συμπλήρωση των σχετικών πεδίων των Α.Π.Δ. γίνεται με βάση τα ισχύοντα πακέτα κάλυψης και με διακριτό τρόπο κατά το σύστημα λειτουργίας του e-ΕΦΚΑ.

4. Κατά την έκδοση της ταυτότητας πληρωμής των ασφαλιστικών εισφορών της οικείας μισθολογικής περιόδου, υπολογίζεται το ύψος των ασφαλιστικών εισφορών που βαρύνουν τον κρατικό προϋπολογισμό σύμφωνα με τις παρ. 1 και 2.

Ο e-ΕΦΚΑ συγκεντρώνει μέσω της επεξεργασίας των Α.Π.Δ. και αποστέλλει στο Υπουργείο Εργασίας και Κοινωνικών Υποθέσεων τα μηνιαία στοιχεία των απαιτητών ασφαλιστικών εισφορών που βαρύνουν τον κρατικό προϋπολογισμό σύμφωνα με τις παρ. 1 και 2.

5. Τα δεδομένα που καταχωρίζονται στις Α.Π.Δ. διασταυρώνονται με το πληροφοριακό σύστημα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων, καθώς και με συγκριτικά στοιχεία απασχόλησης προηγούμενων μηνών και ιστορικά στοιχεία λειτουργίας της επιχείρησης, προκειμένου να επιβεβαιωθεί η ορθότητα των στοιχείων απασχόλησης και ασφαλιστικών εισφορών που δηλώνονται με τις οποίες βαρύνεται ο κρατικός προϋπολογισμός, και όπου απαιτείται εκδίδονται και επιδίδονται από τον e-ΕΦΚΑ ηλεκτρονικά οι προβλεπόμενες πράξεις επιβολής εισφορών και βεβαιώσεις οφειλής.

6. Σε περίπτωση που για οποιονδήποτε λόγο προκύψει ότι οι επιχειρήσεις εργοδότες δεν εμπίπτουν στις ρυθμίσεις της παρ.4 του άρθρου 123 του ν.4714/2020 , οι καταβληθείσες από τον κρατικό προϋπολογισμό ασφαλιστικές εισφορές βάσει των παρ. 1 και 2 επιστρέφονται από τον e-ΕΦΚΑ στο Ελληνικό Δημόσιο και καταβάλλονται από τις επιχειρήσεις εργοδότες της παρ. 1 σύμφωνα με τα προβλεπόμενα για τις ασφαλιστικές εισφορές επιβαρυνόμενες με τον προβλεπόμενο τόκο καθυστέρησης λόγω εκπρόθεσμης καταβολής.

7. Στο πεδίο εφαρμογής της παρ. 1 περιλαμβάνονται οι κάτωθι επιχειρήσεις εργοδότες, που βάσει ΚΑΔ, δραστηριοποιούνται στον κλάδο των αεροπορικών και ακτοπλοϊκών μεταφορών:

α. Οι επιχειρήσεις εργοδότες που δραστηριοποιούνται στον κλάδο των αεροπορικών μεταφορών με Κύριο Κωδικό Δραστηριότητας (ΚΑΔ):

51.10: Αεροπορικές μεταφορές επιβατών

51.21: Αεροπορικές μεταφορές εμπορευμάτων

52.23: Δραστηριότητες συναφείς με τις αεροπορικές μεταφορές

33.16: Επισκευή και συντήρηση αεροσκαφών και διαστημόπλοιων

56.29.11.01: Υπηρεσίες εφοδιασμού αεροσκαφών με έτοιμα φαγητά.

β. Οι επιχειρήσεις εργοδότες που ασκούν δραστηριότητες παροχής επιχειρηματικών συμβουλών και άλλων συμβουλών διαχείρισης (ΚΑΔ 70.22) αποκλειστικά προς εταιρείες που δραστηριοποιούνται στον χώρο των αεροπορικών μεταφορών, όπως προκύπτει από τον κύριο ΚΑΔ τους (51.10, 51.21 και 51.23)

γ. Οι επιχειρήσεις εργοδότες που λειτουργούν εντός των αερολιμένων της επικράτειας και μόνο για τους εκεί εργαζόμενους τους.

δ. Οι επιχειρήσεις εργοδότες με Κύριο Κωδικό Δραστηριότητας (ΚΑΔ):

50.10: Θαλάσσιες και ακτοπλοϊκές μεταφορές επιβατών

50.30: Εσωτερικές πλωτές μεταφορές επιβατών

52.22: Δραστηριότητες συναφείς με τις πλωτές μεταφορές.