Η χώρα έχει φθάσει σε σημείο καμπής. Η ελληνική οικονομία, παρόλη την αντίδραση και τις καθυστερήσεις, μετασχηματίζεται απελπιστικά αργά προς μία οικονομία της αγοράς., τονίζει ο ΣΕΒ στο εβδομαδιαίο δελτίο για την ελληνική οικονομία.

Οι διεθνώς πιο εμπορεύσιμοι κλάδοι όπως η γεωργία, η μεταποίηση, τα logistics και ο τουρισμός, φαίνεται να αυξάνουν οριακά το μερίδιό τους στην απασχόληση, καθώς βελτιώνεται η ανταγωνιστικότητα της οικονομίας. Χρειάζεται, όμως, να τρέξουμε!… Kαι να δεχθούμε ότι η οικονομία μας πρέπει να λειτουργεί με τους ίδιους κανόνες που λειτουργούν όλες οι άλλες οικονομίες του πλανήτη γιατί διαφορετικά θα πρέπει να κλείσουμε τα σύνορα και να επιλέξουμε την απόλυτη ένδεια. Δεν υπάρχει άλλη λύση από το να διαταράξουμε τον τρόπο που λειτουργούμε, ο οποίος δημιουργεί εισοδήματα και δουλειές για μερικούς σε βάρος των υπολοίπων. Η ταχεία υλοποίηση των διαρθρωτικών μεταρρυθμίσεων είναι απαραίτητη εάν θέλουμε να οδηγήσουμε την ελληνική οικονομία στην δεύτερη φάση της προσαρμογής (ανάκαμψη και δημιουργία ανταγωνιστικών και με καλές αμοιβές θέσεων εργασίας) και όχι να παραμείνουμε στη πρώτη φάση (ύφεση, ανεργία και ανέχεια, χωρίς επενδύσεις, με τους νέους στο εξωτερικό κ.ο.κ.). Στη σημερινή συγκυρία η ολοκλήρωση των διαπραγματεύσεων και η ανακεφαλαιοποίηση των τραπεζών είναι μονόδρομος για την ανάκαμψη της οικονομίας και της κοινωνικής ευημερίας.

Η οικονομία βρίσκεται σε μια λεπτή ισορροπία, με τις εξαγωγές, τη βιομηχανική παραγωγή και τα έσοδα να επιδεικνύουν αξιοθαύμαστες αντοχές, με δεδομένο το δυσμενές οικονομικό περιβάλλον που επικρατεί, αλλά ταυτόχρονα υπάρχουν εμφανή σημάδια αποδυνάμωσης που εκφράζονται κυρίως με την επιβράδυνση στους ρυθμούς αύξησης.

Η πρόσφατη συζήτηση για παραπέρα αύξηση των ασφαλιστικών εισφορών παραβλέπει την εμπειρία των τελευταίων 6 ετών, κατά τη διάρκεια των οποίων η υπερφορολόγηση οδήγησε συστηματικά σε καταστροφή θέσεων εργασίας, ανεργία και κοινωνική ανέχεια χωρίς να καταφέρνει να εξασφαλίσει τους υπεραισιόδοξους στόχους φορολογικών εσόδων. Η ταλαιπωρημένη αγορά εργασίας αδυνατεί, λόγω των υψηλότατων ασφαλιστικών εισφορών και φόρων να ανταμείψει όσους παράγουν, με αποτέλεσμα τη συρρίκνωση της μισθωτής εργασίας. Από την κατάσταση αυτή ζημιώνονται η οικονομία, η κοινωνία αλλά και το κράτος – καθώς στο τέλος εισπράττει λιγότερα χρήματα.

Ενδεικτικά, αναφέρουμε το παράδειγμα εργοδότη που θέλοντας να ανταμείψει ένα σκληρά εργαζόμενο υπάλληλο αύξησε τον μικτό μηνιαίο μισθό του από τις €2.500 στις €3.500. Η αύξηση αυτή κόστισε €1.246 στον εργοδότη, ο εργαζόμενος έλαβε επιπλέον καθαρές αποδοχές €396 και το κράτος εισέπραξε επιπλέον έσοδο €850, δηλαδή το 68,2% της αύξησης πήγε στο κράτος! Κυριολεκτικά η αριστεία του εργαζόμενου ανταμείβει το κράτος και ο εργαζόμενος μένει με την… ηθική ικανοποίηση ότι με την υπεραπόδοση της εργασίας του συνεισφέρει στη βελτίωση των δημοσίων οικονομικών!

Ο μετασχηματισμός της ελληνικής οικονομίας

Η ελληνική οικονομία βρίσκεται σε μια διαδικασία εξισορρόπησης καθώς η δημοσιονομική προσαρμογή και οι διαρθρωτικές μεταρρυθμίσεις που έγιναν τα τελευταία χρόνια, σε συνδυασμό με την εσωτερική υποτίμηση, έχουν θέσει σε κίνηση μια μεταφορά πόρων προς τους δυναμικούς κλάδους της οικονομίας που είναι εκτεθειμένοι στο διεθνή ανταγωνισμό. Βεβαίως, απομένουν ακόμη πολλά, και καθόλου αμελητέα, που πρέπει να γίνουν, ιδίως στο θέμα της αποκατάστασης της εμπιστοσύνης στις προοπτικές της ελληνικής οικονομίας και της δημιουργίας ενός φιλικού προς την επιχειρηματικότητα περιβάλλοντος, ώστε να αναληφθούν ανταγωνιστικές και κερδοφόρες ιδιωτικές επενδυτικές πρωτοβουλίες.

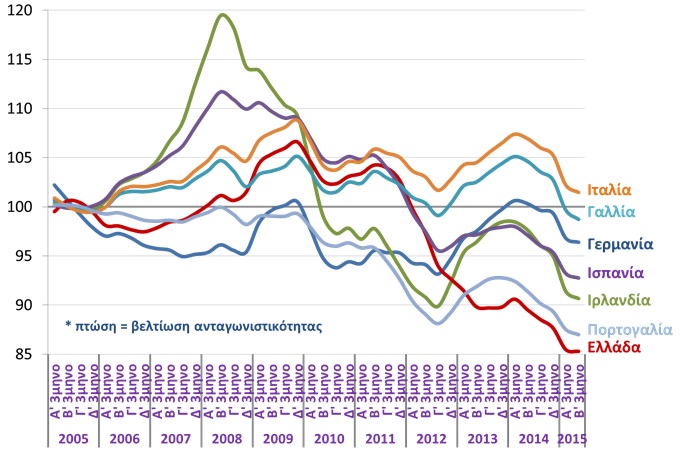

Η ελληνική οικονομία έχει επανακτήσει όλη τη χαμένη ανταγωνιστικότητα της περιόδου της ευφορίας πριν την κρίση και μάλιστα, οι επιδόσεις της στον τομέα αυτό είναι καλύτερες από τις άλλες ευρωπαϊκές χώρες που βρέθηκαν σε ανάγκη χρηματοδότησης από τους εταίρους (Ιρλανδία, Πορτογαλία, Ισπανία) και βεβαίως, πολύ καλύτερες από χώρες όπως η Γαλλία και η Ιταλία που δεν έχουν αντιστρέψει ακόμη την απώλεια ανταγωνιστικότητας που είχαν υποστεί την περίοδο πριν την κρίση. Στο Διάγραμμα 1, απεικονίζεται η μεταβολή της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας διαφόρων ευρωπαϊκών χωρών σε σχέση με ανταγωνίστριες χώρες (σχετικό κόστος εργασίας ανά μονάδα προϊόντος), που στην ουσία δεν διαφέρει από την εσωτερική υποτίμηση, όπως προαναφέρθηκε, που δεν είναι τίποτα άλλο από τη μεταβολή του λόγου τιμών στους κλάδους που είναι διεθνώς μη εμπορεύσιμοι, προς τις τιμές των κλάδων που είναι διεθνώς εμπορεύσιμοι.

Παρόλη όμως την αποκατάσταση του σχετικού κόστους εργασίας, οι ελληνικές επιχειρήσεις αντιμετωπίζουν ακόμη τρία ανταγωνιστικά μειονεκτήματα:

1) το υψηλό μη μισθολογικό κόστος (υψηλές εισφορές κοινωνικής ασφάλισης και υψηλός φόρος εισοδήματος μισθωτής εργασίας ή και εργασίας γενικότερα),

2) υψηλό ενεργειακό κόστος (υψηλές τιμές ενεργειακών εισροών, υψηλοί ειδικοί φόροι κατανάλωσης, επιβάρυνση λόγω ενεργειακού μείγματος, επιβάρυνση λόγω επιδοτήσεων των τιμολογίων ενέργειας για κοινωνικούς λόγους κ.ο.κ.) και

3) δυσμενείς όρους χρηματοδότησης (εξαιτίας του κινδύνου χώρας). Αν και οι σχετικές τιμές μεταξύ διεθνώς εμπορεύσιμων και μη κλάδων στην εγχώρια οικονομία δεν επηρεάζονται, εντούτοις η κερδοφορία όλων των κλάδων επιβαρύνεται. Ειδικότερα για τους διεθνώς εμπορεύσιμους κλάδους, μειώνεται η σχετική κερδοφορία σε σχέση με τους ανταγωνιστές τους στο εξωτερικό, με αποτέλεσμα να καθυστερούν επενδύσεις για αύξηση της παραγωγικότητάς τους με την ενσωμάτωση νέων τεχνολογιών, και αργά ή γρήγορα, υστερούν σε ποιότητα και μένουν πίσω, ή και εξοστρακίζονται από ορισμένες αγορές. Σημειώνεται ότι στην ακροτελεύτια ενότητα του δελτίου αναλύεται αυτή την εβδομάδα το μη μισθολογικό κόστος και σε επόμενο δελτίο θα ακολουθήσει ανάλυση για το ενεργειακό κόστος.

Η εσωτερική υποτίμηση, δηλαδή η σχετική μείωση των τιμών των διεθνώς μη εμπορεύσιμων κλάδων (που επέφερε η δημοσιονομική προσαρμογή και η συνακόλουθη ύφεση) ως προς τις τιμές των διεθνώς εμπορεύσιμων κλάδων (που καθορίζονται στις διεθνείς αγορές και, ελλείψει εργαλείου υποτίμησης της συναλλαγματικής ισοτιμίας, δεν επηρεάζονται από εγχώριους παράγοντες), προκαλεί την μετακίνηση πόρων προς τους διεθνώς εμπορεύσιμους κλάδους των οποίων η σχετική κερδοφορία βελτιώνεται (Διάγραμμα πρώτης σελίδας). Η διαδικασία αυτή είναι αργή καθώς δεν είναι δυνατόν να γίνει άμεσα ο παραγωγικός μετασχηματισμός της οικονομίας, για παράδειγμα «από καφετέριες σε αυτοκινητοβιομηχανίες». Η μετακίνηση εργαζομένων και κεφαλαίων από τους μη διεθνώς εμπορεύσιμους κλάδους συνοδεύεται αρχικά από μεγάλη ανεργία, καθώς πολλές παραδοσιακές δραστηριότητες, που στηρίζονταν στο παρελθόν σε έναν τεχνητά υψηλό τζίρο τροφοδοτούμενο από μεγάλα ελλείμματα και συνακόλουθο εξωτερικό δανεισμό, αδυνατούν να παραμείνουν ανταγωνιστικές όταν τα περιθώρια κύκλου εργασιών στενεύουν. Η υψηλή ανεργία δε θα μπορεί να απορροφηθεί και θα διατηρείται επί μακρόν χρονικό διάστημα εφόσον αρνούμεθα να υιοθετήσουμε τις διαρθρωτικές αλλαγές που διευκολύνουν ανταγωνιστικούς κλάδους της οικονομίας να αναπτυχθούν. Δηλαδή, ενώ έχουμε υποστεί την εσωτερική υποτίμηση, (έχει αποκατασταθεί δηλαδή μία σχετική ισορροπία κερδοφορίας μεταξύ των παραδοσιακών και των δυναμικών κλάδων της οικονομίας), και παρόλο που έχουμε δημιουργήσει μεγάλη ανεργία, δεν επιτρέπουμε, παρά μόνο με το σταγονόμετρο, να διαχυθούν οι δυνάμεις του ανταγωνισμού σε όλη την οικονομία, να γίνει ευκολότερη η αδειοδότηση και εγκατάσταση νέων δραστηριοτήτων, να λυθούν χωροταξικά και περιβαλλοντικά θέματα που εμποδίζουν νέες επενδύσεις, να έρθουν κεφάλαια από το εξωτερικό κ.ο.κ.

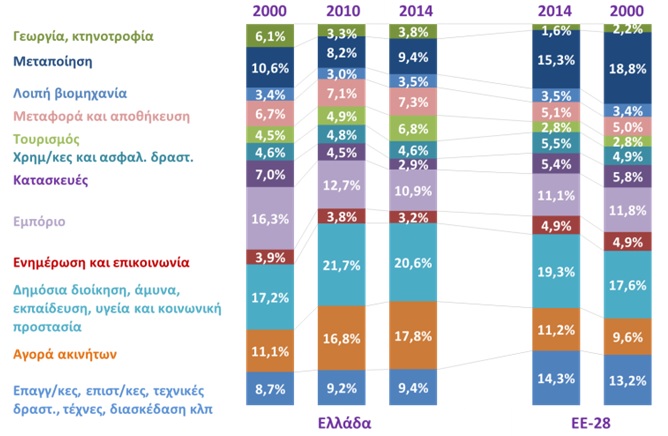

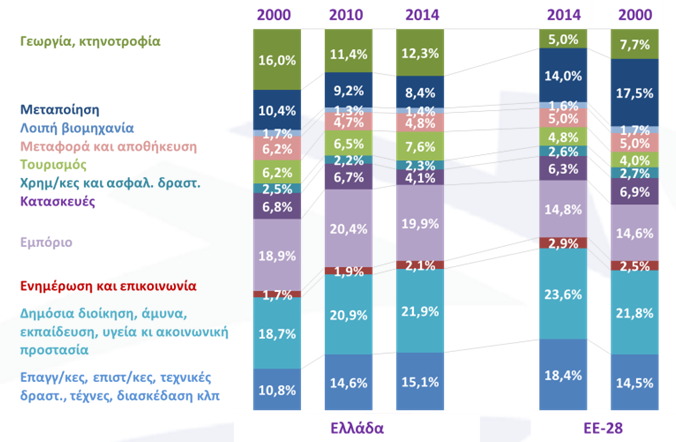

Στα Διαγράμματα 2&3 εμφανίζεται αντιστοίχως η συμμετοχή των διαφόρων κλάδων της οικονομίας στην ακαθάριστη προστιθέμενη αξία και την απασχόληση. Από την σύγκριση των στοιχείων για την ελληνική οικονομία με την ευρωπαϊκή (ΕΕ-28) προκύπτει ότι στην γεωργία απασχολείται το 12,3% του εργατικού δυναμικού και παράγει το 3,8% του ΑΕΠ σε τιμές κόστους παραγωγής (μία άλλη ονομασία για την ακαθάριστη προστιθέμενη αξία), όταν στην Ευρώπη απασχολείται μόνο το 5% του εργατικού δυναμικού και παράγει το 1,7% του προϊόντος. Είναι προφανές ότι ένα μεγάλο τμήμα του εργατικού δυναμικού είναι εγκλωβισμένο στην γεωργία σε σχετικά χαμηλής παραγωγικότητας δραστηριότητες κάτι που δεν συνάδει με τη τυπική εικόνα μιας αναπτυγμένης οικονομίας, με την Ευρώπη να πάσχει επίσης (αν και όχι στον ίδιο βαθμό με την Ελλάδα), από σχετικά χαμηλή παραγωγικότητα στην γεωργία.

Διάγραμμα 1: Ανταγωνιστικότητα τιμών – κόστους: πραγματική συναλλαγματική ισοτιμία

(Eurostat, Β’ 3μηνο 2015)

Διάγραμμα 2: Ακαθάριστη προστιθέμενη αξία κατά κλάδο (% συμμετοχή στο σύνολο)

(Eurostat, 2014)

Διάγραμμα 3: Απασχόληση κατά κλάδο (% συμμετοχή στο σύνολο)

(Eurostat, 2014)

Η κατάσταση στην μεταποίηση είναι διαφορετική. Στην ελληνική μεταποιητική βιομηχανία το 8,4% του εργατικού δυναμικού παράγει το 9,4% του προϊόντος, όταν στην Ευρώπη το 14% του εργατικού δυναμικού παράγει το 15,3% του προϊόντος. Τα στοιχεία αυτά αναδεικνύουν την σχετικά χαμηλότερη συμμετοχή της μεταποίησης στην Ελλάδα στο παραγόμενο προϊόν (2/3 της Ευρωπαϊκής), που συνάδουν με την μεγαλύτερη σημασία που έχει η γεωργία στην ελληνική οικονομία. Στην ουσία, βλέπουμε ότι η βιομηχανική επανάσταση του 18ου αιώνα στην Ευρώπη, που στην Ελλάδα άρχισε προς τα τέλη του 19ου και επιταχύνθηκε στις πρώτες δεκαετίες του 20ου αιώνα, έχει μείνει στη μέση. Η καθήλωση πόρων στη γεωργία και η σχετική υστέρηση της μεταποίησης είναι οι δύο όψεις του ιδίου νομίσματος, και σε μεγάλο βαθμό οφείλονται στην κοινή αγροτική πολιτική της Ευρωπαϊκής Ένωσης και την έλλειψη διαθρωτικών αλλαγών, ώστε να απελευθερωθεί εργατικό δυναμικό από τη γεωργία και να μετακινηθεί στη μεταποίηση. Η τελευταία δεν αναπτύχθηκε όσο έπρεπε λόγω του εν γένει εχθρικού κλίματος και των μεγάλων διαρθρωτικών στρεβλώσεων που χαρακτήριζαν το οικονομικό τοπίο στην Ελλάδα τα τελευταία 40 χρόνια. Και, βεβαίως, λόγω του σχετικά εύκολου προσπορισμού προσόδου από τον τουρισμό λόγω γεωγραφικής θέσης (ήλιος, θάλασσα, αρχαιότητες), κάτι ανάλογο με την διώρυγα του Σουέζ στην Αίγυπτο.

Το τρίτο μεγάλο κλαδικό μειονέκτημα της ελληνικής οικονομίας είναι στο εμπόριο. Ενώ και στην Ελλάδα και στην Ευρώπη, το εμπόριο συνεισφέρει το 11% του εισοδήματος και της παραγωγής, στην Ελλάδα ο κλάδος του εμπορίου απασχολεί το 20% του εργατικού δυναμικού ενώ στην Ευρώπη μόνο το 15%. Εδώ έχουμε μία κλασσική περίπτωση αναποτελεσματικότητας, όπου διατηρούνται εν ζωῄ πολλές μικρές εκμεταλλεύσεις, αποστερώντας και πάλι πόρους από τις πιο παραγωγικές δραστηριότητες. Και αυτό είναι αποτέλεσμα ενός οικονομικού προτύπου όπου μεγάλα δημοσιονομικά ελλείμματα δημιουργούν τεχνητά υψηλούς τζίρους (στο παρελθόν τουλάχιστο) και έτσι δημιουργούνται περιθώρια επιβίωσης για πολλές μικρές επιχειρήσεις, είτε είναι ανταγωνιστικές είτε όχι. Βεβαίως, η κατάσταση αυτή αντιστράφηκε άρδην στην περίοδο της κρίσης, όπως αποτυπώθηκε στα «λουκέτα», και πλέον απαιτείται εξυγίανση του κλάδου μέσω αναδιαρθρώσεων, εξαγορών και συγχωνεύσεων κ.ο.κ. Στην οικονομία που αναδύεται, μόνον οι ανταγωνιστικές επιχειρήσεις θα επιβιώνουν, αυτές δηλαδή που έχουν καλή ποιότητα σε όσο το δυνατό χαμηλότερο κόστος.

Τέλος, οι κατασκευές (κατ’εξοχήν μη διεθνώς εμπορεύσιμος κλάδος) έχουν υποστεί μεγάλη καταστροφή (από το 6,7% της απασχόλησης το 2010 σε 4,1% το 2014) από μία σειρά από εγχώριους παράγοντες. Μεταξύ αυτών ξεχωρίζει η έλλειψη χρηματοδότησης, η αύξηση της φορολογίας, και η μείωση του διαθέσιμου εισοδήματος. Παρόλα αυτά, η δυναμικότητα του κλάδου βρήκε διέξοδο στο εξωτερικό όπου το 2014 οι εισπράξεις μέσω του ισοζυγίου πληρωμών ήταν κοντά στα €4 δις. σχεδόν δηλαδή το 1/3 των ταξιδιωτικών εισπράξεων! Ο κατασκευαστικός κλάδος δηλαδή, μεταναστεύει και μεγαλουργεί, όπως κάνουν και οι πιο προικισμένοι νέοι μας!

Πρόσφατες οικονομικές εξελίξεις

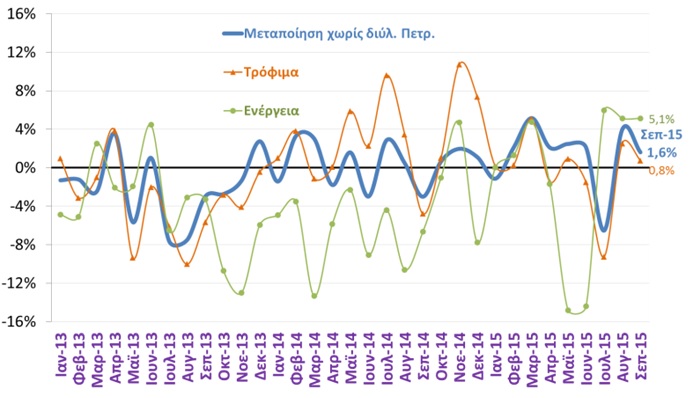

Βιομηχανική παραγωγή: Συνεχίζεται, αν και αποδυναμωμένη, για 2ο συνεχόμενο μήνα τον Σεπτέμβριο του 2015 η αύξηση της βιομηχανικής παραγωγής, έπειτα από τη σημαντική πτώση του Ιουλίου. Ειδικότερα, ο γενικός δείκτης παρουσιάζει άνοδο +2,8%, ενώ στη μεταποίηση (χωρίς τα πετρελαιοειδή) καταγράφεται ενίσχυση της παραγωγής κατά +1,6%. Αν και ο ρυθμός αύξησης επιβραδύνθηκε σε σύγκριση με τον Αύγουστο, η ελληνική παραγωγή επιδεικνύει αξιοσημείωτες αντοχές δεδομένων των δύσκολων συνθηκών που διαμορφώθηκαν κατά τους καλοκαιρινούς μήνες (Διάγραμμα 4). Αξιοσημείωτες αυξήσεις καταγράφονται στους κλάδους ηλεκτρονικών υπολογιστών (+38,3%), ποτών (+21%), ηλεκτρολογικού εξοπλισμού (+12,2%) και καπνού (+11,4%) ενώ υποχώρηση παρουσιάζουν μεταξύ άλλων οι κλάδοι οχημάτων (-18,1%), επισκευής και εγκατάστασης μηχανημάτων (-14,8%), ειδών ένδυσης (-15,8%) και υπόδησης (-10,3%). Συνολικά, κατά το διάστημα Ιαν – Σεπ 2015 σημειώνεται οριακή αύξηση του γενικού δείκτη βιομηχανικής παραγωγής (+0,2%), ενώ στη μεταποίηση χωρίς τα καύσιμα ο δείκτης παρουσιάζει άνοδο +1,2%.

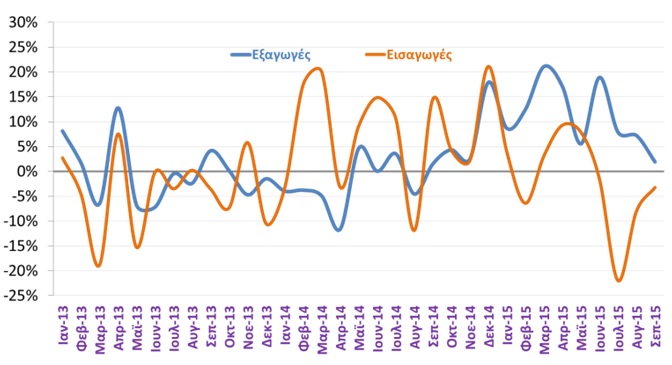

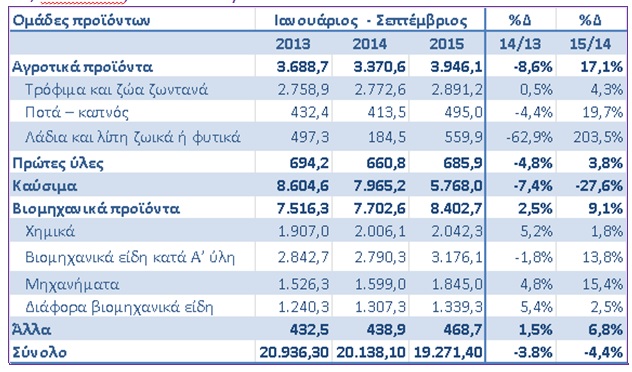

Εξαγωγές: Σημάδια κόπωσης παρουσιάζουν οι εξαγωγές τον Σεπτέμβριο του 2015, καθώς ο ρυθμός αύξησής τους περιορίστηκε σημαντικά (+1,9% εξαιρουμένων των πετρελαιοειδών, Διάγραμμα 5), καταδεικνύοντας τα προβλήματα που έχουν προκαλέσει οι περιορισμοί στην κίνηση κεφαλαίων. Πάντως, η δυναμική των εξαγωγών (εξαιρουμένων των πετρελαιοειδών) κυρίως τους πρώτους μήνες του 2015, έχει ως αποτέλεσμα την αξιοσημείωτη αύξησή τους κατά +11,1% συνολικά το διάστημα Ιαν – Σεπ 2015. Αύξηση εξαγωγών καταγράφεται το διάστημα Ιαν – Σεπ 2015 σε όλες τις μεγάλες ομάδες προϊόντων εκτός των καυσίμων. Ξεχωρίζουν για τις επιδόσεις τους οι εξαγωγές αγροτικών προϊόντων (+17,1%), ιδίως λαδιού (+203,5%) και ποτών/καπνού (+19,7%), μηχανημάτων (+15,4%) και βιομηχανικών ειδών ταξινομημένων κατά Α’ ύλη (+13,8%). Αναφορικά με τις εισαγωγές, η πτώση τους περιορίστηκε σημαντικά (-3,4% τον Σεπτέμβριο από -22% τον Ιούλιο και -8% τον Αύγουστο, Πίνακας 1), υποδεικνύοντας ότι η αγορά προσπαθεί να προσαρμοστεί στις νέες συνθήκες, χωρίς ωστόσο να έχουν ξεπεραστεί τα προβλήματα εξασφάλισης πρώτων υλών και παραγωγής.

Διάγραμμα 4: Βιομηχανική παραγωγή σε βασικούς κλάδους

(ΕΛΣΤΑΤ, Σεπ. 2015)

Διάγραμμα 5: Εξαγωγές και εισαγωγές χωρίς καύσιμα – % μεταβολή με αντίστοιχο μήνα προηγούμενου έτους

(ΕΛΣΤΑΤ, Σεπ. 2015)

Πίνακας 1: Αξία εξαγωγών ανά ομάδα προϊόντων (€ εκατ.)

(ΕΛΣΤΑΤ, Eurostat, Σεπ. 2015)

Εκτέλεση κρατικού προϋπολογισμού:

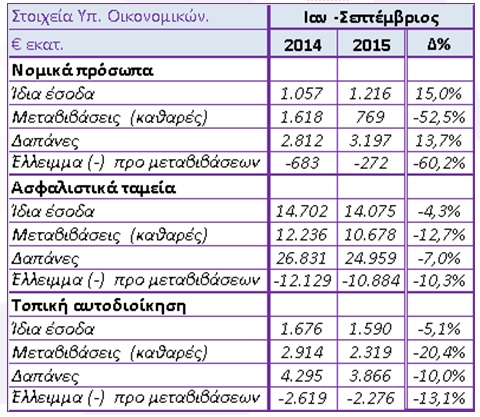

Το 9μηνο Ιανουάριος – Σεπτέμβριος 2015 το πρωτογενές αποτέλεσμα της γενικής κυβέρνησης ανήλθε σε €2,48 δισ. ευρώ (αντί €3,1 δισ. το 2014). Πέρα από την υστέρηση στα φορολογικά έσοδα που οφείλεται σε μεγάλο βαθμό στην αναβολή της έναρξης είσπραξης του ΕΝΦΙΑ, τα μεγέθη του Σεπτεμβρίου σε επίπεδο γενικής κυβέρνησης χαρακτηρίζονται από τη σημαντική βελτίωση των οικονομικών των ασφαλιστικών ταμείων (Πίνακας 2), απόρροια κυρίως της σημαντικής βελτίωσης των εσόδων από ασφαλιστικές εισφορές (καθώς έληξε η αναβολή πληρωμής που είχε θεσπιστεί με την επιβολή των ελέγχων στην κίνηση κεφαλαίων, τον Σεπτέμβριο εισπράχθηκαν ποσά που αντιστοιχούν στην υστέρηση εσόδων προηγούμενων μηνών, και επιπλέον άρχισε η είσπραξη των αυξημένων εισφορών υγειονομικής κάλυψης από τους συνταξιούχους, που μείωσε το έλλειμμα που έχει διαμορφωθεί σε σχέση με πέρυσι τους προηγούμενους μήνες. Παράλληλα η διατήρηση της συγκράτησης καταβολής παροχών πλήν των συντάξεων αλλά και η μείωση των μεταβιβάσεων προς τα νομικά πρόσωπα της Γενικής Κυβέρνησης συνέβαλαν και αυτά στη διαμόρφωση του τελικού αποτελέσματος. Ενδιαφέρον έχει το γεγονός ότι οι δαπάνες για συντάξεις του δημοσίου αυξάνονται στο 9μηνο κατά 5,5% σε σχέση με το 2015, την ίδια ώρα που οι δαπάνες των ασφαλιστικών ταμείων του ιδιωτικού τομέα (κυρίως, ΙΚΑ) υποχωρούν κατά -0,7%. Οι συνολικές ληξιπρόθεσμες οφειλές του δημοσίου, οι οποίες έχουν εκκαθαριστεί, ανήλθαν σε €5,95 δις. αμελητέα αυξημένες σε σχέση με τον Αύγουστο.

Πληθωρισμός: Συνεχίζεται η υποχώρηση των τιμών τον Οκτώβριο του 2015 για 32ο συνεχόμενο μήνα, με πτώση -0,9% του γενικού δείκτη τιμών καταναλωτή. Στην πλειοψηφία προϊόντων και υπηρεσιών καταγράφεται μείωση. Αύξηση σημειώνεται στα τρόφιμα/ποτά/καπνό και τα ξενοδοχεία/εστιατόρια λόγω αύξησης του ΦΠΑ.

Ισοζύγιο καθαρών ιδρύσεων εταιρειών ΓΕΜΗ: Τον Οκτώβριο ανέκαμψε ο αριθμός των καθαρών ιδρύσεων επιχειρήσεων, με τον αριθμό τους να ανέρχεται στις 726 αντί 500 στο Σεπτέμβριο και ουσιαστικά μηδενικές κατά τον Ιούλιο (Διάγραμμα 8). Όμως, ο αριθμός τους παραμένει χαμηλός σε σχέση με την περίοδο προ του καλοκαιριού 2015, λόγω κυρίως της μείωσης των νέων ιδρύσεων.

Πίνακας 2: Στοιχεία φορέων γενικής κυβέρνησης

(Δελτίο Μηνιαίων Στοιχείων Γενικής Κυβέρνησης Σεπτ. 2015)

Μη μισθολογικό κόστος – η πραγματικότητα

Η έκδοση του ΟΟΣΑ «Taxing Wages in 2015» παραθέτει αναλυτικά στοιχεία για τη φορολόγηση και τις εισφορές εργαζομένων στις διάφορες χώρες μέλη του ΟΟΣΑ. Το Διάγραμμα 9 δείχνει πώς φορολογείται ένας μισθωτός με καθαρό ετήσιο εισόδημα €22.000 σε άλλες Ευρωπαικές χώρες, αποδεικνύοντας ότι η Ελλάδα δεν είναι χώρα χαμηλής φορολογίας (στην Ελλάδα αυτός ο εργαζόμενος έχει μικτές αποδοχές €2,400/μήνα). Με τα στοιχεία αυτά (του 2014) φαίνεται επίσης πως στην Ελλάδα όταν ένας μισθωτός αμείβεται λίγο καλύτερα από το «χιλιάρικο» πολύ σύντομα το κράτος φτάνει να εισπράττει κοντά στο ήμισυ του συνολικού κόστους του εργοδότη. Αντίστοιχα, πρόσφατα στοιχεία από λογιστήρια επιχειρήσεων δείχνουν ότι ειδικά για υψηλόμισθο στέλεχος εταιρείας στην πράξη το κράτος εισπράττει πάνω από 55% του συνολικού κόστους που καταβάλλει η επιχείρηση

Αυτές οι «μέσες» επιβαρύνσεις εν μέρει αποκαλύπτουν πως οι υψηλότατες ασφαλιστικές εισφορές μαζί με την υπερπροοδευτική φορολογία αποθαρρύνουν την αύξηση των απολαβών ενός μισθωτού. Ένα συγκεκριμένο παράδειγμα που προέρχεται από λογιστήριο εταιρείας μέλους του ΣΕΒ είναι ενδεικτικό: Για έναν μηχανικό (ασφαλισμένο στο ΤΣΜΕΔΕ, που είναι «ευγενές ταμείο») με μικτό μισθό €2.500 (συνολικό κόστος εργοδότη €3.114, Διάγραμμα 10) ο εργοδότης αποφασίζει να δώσει αύξηση, για να ανταμείψει τη συστηματική προσπάθεια και καλή απόδοσή του. Του αυξάνει συνεπώς τον μικτό μισθό στις €3.500 (κόστος εργοδότη €4.360). Στο τέλος, η αύξηση αυτή κοστίζει €1.246 στον εργοδότη και ο εργαζόμενος ανταμείβεται για την παραγωγικότητα του με επιπλέον καθαρές αποδοχές €396. Το κράτος από την άλλη εξασφαλίζει για τον εαυτό του επιπλέον έσοδο €850, δηλαδή το 68,2% της αύξησης πηγαίνει στο κράτος! Κυριολεκτικά η αριστεία του εργαζόμενου ανταμείβει το κράτος και ο εργαζόμενος μένει με την… ηθική ικανοποίηση ότι με την εντατική εργασία του συνεισφέρει στη βελτίωση των δημοσίων οικονομικών! Ειδικά στην περίπτωση αυτή, η διαφορά ανάμεσα στον μηχανικό (ασφαλισμένο στο ΤΣΜΕΔΕ) και στον μισθωτό ασφαλισμένο στο ΙΚΑ είναι ότι με την ίδια αύξηση μικτών αποδοχών, ο εργαζόμενος ασφαλισμένος στο ΤΣΜΕΔΕ λαμβάνει μια καθαρή αύξηση που είναι μειωμένη κατά 15% – αυτό συμβαίνει λόγω των υψηλών εισφορών στο ΤΣΜΕΔΕ που ξεπερνούν ακόμα και τις υψηλές εισφορές ενός αντίστοιχου μισθωτού στο ΙΚΑ.

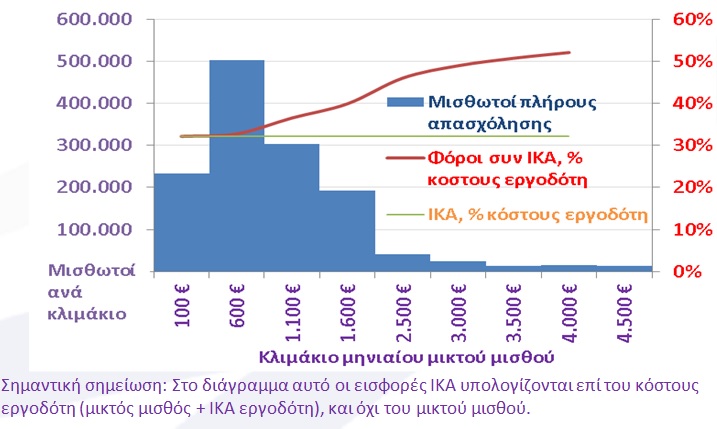

Το θέμα αυτό δεν αφορά μόνο τους λίγους πλέον (δυστυχώς, για όλους μας και κυρίως για τα φορολογικά έσοδα) εργαζόμενους με υψηλές (σε σύγκριση με τη σύγχρονη πλέον ελληνική πραγματικότητα) αμοιβές. Ενδιαφέρει άμεσα το κράτος, γιατί οι παραγωγικοί εργαζόμενοι ανταγωνιστικών επιχειρήσεων είναι οι βασικοί τροφοδότες του κρατικού προϋπολογισμού. Αυτοί οι εργαζόμενοι πρέπει να αυξηθούν σε αριθμό ώστε να σταματήσει η χώρα να είναι τόπος «ανέργων και συνταξιούχων» που αναζητούν από μια όλο και πιο ισχνή παραγωγική οικονομία να τους εξασφαλίσει ένα αποδεκτό επίπεδο διαβίωσης. Όμως η υπερφορολόγηση της παραγωγικής οικονομίας σημαίνει ότι ακριβώς αυτοί οι εργαζόμενοι είναι ελάχιστοι σε αριθμό καθώς είτε μεταναστεύουν (βλέπε Δελτίο 11/6/2015) είτε αποφεύγουν να δραστηριοποιηθούν με αυξημένη απόδοση. Στο Διάγραμμα 11 αποτυπώνεται ο αριθμός των μισθωτών πλήρους απασχόλησης στο κάθε κλιμάκιο μηνιαίων μικτών αποδοχών και το ποσοστό φόρων και εισφορών που εισπράττει το κράτος επί του συνολικού κόστους που καταβάλλει ο εργοδότης. Φαίνεται καθαρά πως η υψηλή φορολόγηση εκδιώκει από την αγορά τους μισθούς στους οποίους το κράτος παίρνει μερίδιο άνω του 35-40%. Ειδικά στα επίπεδα μισθών στα οποία το κράτος έχει μερίδιο άνω του 50% οι μισθωτοί είναι ελάχιστοι. Όπως και με τα τέλη κυκλοφορίας, τους φόρους πολυτελείας, τους φόρους σε πετρέλαιο θέρμανσης, τσιγάρα και κινητή τηλεφωνία και στους μισθούς η υπερφορολόγηση τελικά οδηγεί σε μικρότερα έσοδα για το κράτος και την μειωμένη ικανότητα του να πληρώνει συντάξεις και κοινωνικές παροχές

Διάγραμμα 11: Οι υψηλές ασφαλιστικές εισφορές και η προοδευτική φορολογία οδηγούν σε χαμηλούς μισθούς.

(Πηγή: Για ποσοστά φόρων και εισφορών, ΙΚΑ και λογιστήριο επιχείρησης μέλους του ΣΕΒ, ποσά Νοεμβρίου 2015 με την ισχύουσα νομοθεσία. Για αριθμό μισθωτών πλήρους απασχόλησης σε κοινές επιχειρήσεις, στοιχεία ΙΚΑ Δεκεμβρίου 2014)