Στο ΦΕΚ δημοσιεύθηκε η νέα τροποποιημένη απόφαση με αριθμ. Α 1001/2025 της ΑΑΔΕ για το ψηφιακό τέλος συναλλαγών.

Mε την νέα απόφαση λοιπόν το ψηφιακό τέλος συναλλαγών:

- αποδίδεται εφεξής στις δηλώσεις απόδοσης του παρακρατούμενου φόρου σε αμοιβές από επιχειρηματική δραστηριότητα.

- τροποποιείται η προγενέστερη Α.1101/2019. Διότι ενσωματώνεται ο καθορισμός του ηλεκτρονικού τρόπου υποβολής του ψηφιακού τέλους συναλλαγής και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου. Ουσιαστικά με την απόφαση αυτή, όλες οι δηλώσεις απόδοσης παρακρατούμενου φόρου και του τέλους χαρτοσήμου θα υποβάλλονται μόνο μέσω της πλατφόρμας myAADE. Από την 1η Δεκεμβρίου 2024, προστίθεται η υποχρέωση υποβολής δηλώσεων για το Ψηφιακό Τέλος Συναλλαγής, ενώ όσοι δεν υποβάλλουν μηδενικές δηλώσεις δεν θα έχουν κυρώσεις διότι αυτές θα καταγράφονται μέσω των σχετικών βεβαιώσεων αποδοχών.

Υπενθυμίζεται πως, το ψηφιακό τέλος συναλλαγών αποδίδεται με μηνιαία δήλωση εκτός των συναλλαγών. Και για τις συναλλαγές αυτές το τέλος θα πρέπει να αποδοθεί με την ετήσια δήλωση (χαρτόσημο μισθωμάτων) και των συναλλαγών για τις οποίες προκύπτει και υποχρέωση παρακράτησης και απόδοσης φόρου, καθώς αποδίδεται ταυτοχρόνως και με την ίδια διαδικασία με τη δήλωση και απόδοση του παρακρατούμενου φόρου.

Ακολουθεί ολόκληρη η απόφαση

Άρθρο 1 Τροποποιούμε την υπό στοιχεία Α.1101/2019 απόφαση του Διοικητή της ΑΑΔΕ «Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με τις διατάξεις, της περ. δ’ της παρ. 1 του άρθρου 64 και των περ. α’ και γ’ της παρ. 5 του άρθρου 69 του ν. 4172/2013» (Β’ 948), ως ακολούθως:

1. Η παρ. 1 του άρθρου 1 της Α. 1101/2019 απόφασης του Διοικητή της Α.Α.Δ.Ε αντικαθίσταται ως εξής:

«1. Οι αρχικές εμπρόθεσμες και εκπρόθεσμες, καθώς και οι τροποποιητικές δηλώσεις απόδοσης παρακρατούμενου φόρου και του αναλογούντος τέλους χαρτοσήμου κατά περίπτωση, στις αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες της περ. δ’ της παρ. 1 του άρθρου 62, στις αμοιβές δικηγόρων της περ. α’ και μερισμάτων της περ. γ’ της παρ. 5 του άρθρου 69 του ν. 4172/2013 που αποκτώνται από την 1 Ιανουαρίου 2019 και εφεξής, υποβάλλονται αποκλειστικά ψηφιακά μέσω myAADE. Για τις αμοιβές που καταβάλλονται από την 1η Δεκεμβρίου 2024 και εφεξής αποδίδεται και το αναλογούν ψηφιακό τέλος συναλλαγής, κατά περίπτωση. Οι μηδενικές δηλώσεις για τις οποίες εκ του νόμου δεν προκύπτει φόρος, τέλος χαρτοσήμου ή ψηφιακό τέλος συναλλαγής προς απόδοση υποβάλλονται προαιρετικά εντός της προβλεπόμενης προθεσμίας. Σε περίπτωση μη υποβολής των μηδενικών δηλώσεων του προηγούμενου εδαφίου τα στοιχεία αποστέλλονται με την απόφαση του Διοικητή περί τύπου και περιεχομένου της βεβαίωσης αποδοχών ή συντάξεων, της βεβαίωσης των αμοιβών από επιχειρηματική δραστηριότητα και της βεβαίωσης εισοδημάτων από μερίσματα, τόκους, δικαιώματα, που εκδίδεται κατ’ εξουσιοδότηση της παρ. 12 του άρθρου 83 του ν. 5104/2024.»

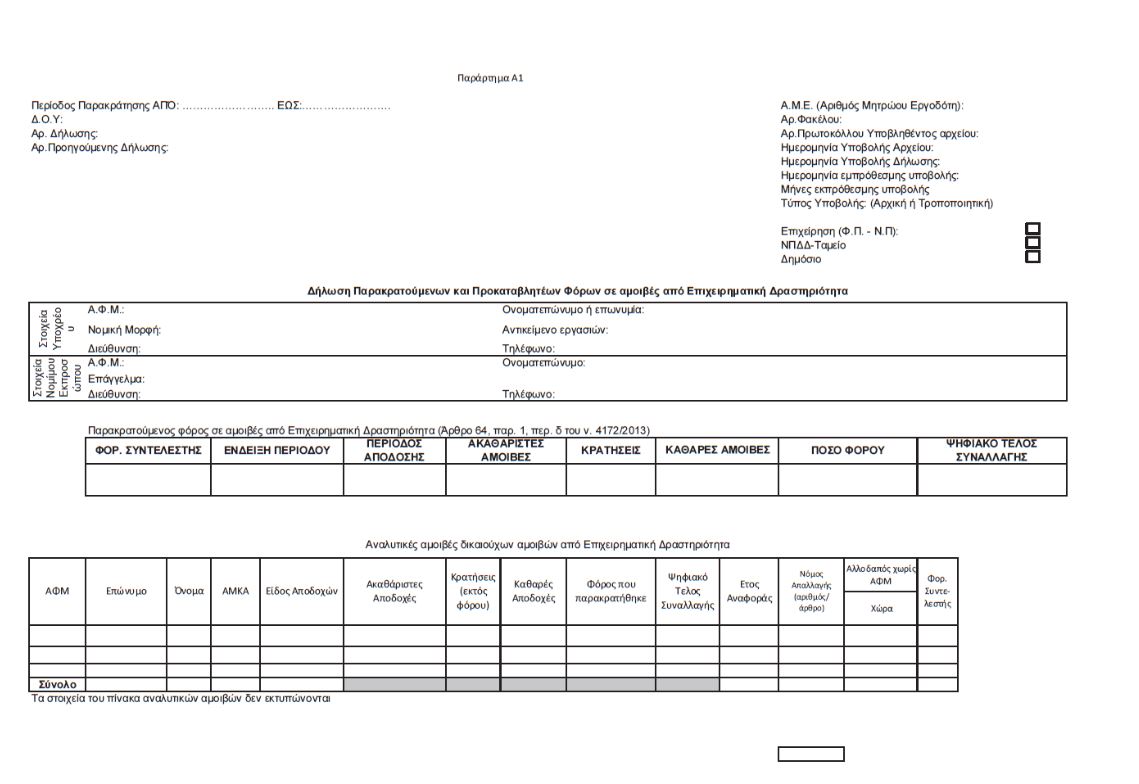

2. Το παράρτημα Α1 της υπό στοιχεία Α.1101/2019 απόφασης αντικαθίσταται από το παράρτημα Α1 της παρούσας, που αποτελεί αναπόσπαστο μέρος αυτής.

Άρθρο 2 Ισχύς

Η απόφαση ισχύει για δηλώσεις απόδοσης παρακρατούμενου φόρου που υποβάλλονται για αμοιβές που καταβάλλονται από 1η Δεκεμβρίου 2024 και εφεξής.

Παράρτημα Α1