Η Ελλάδα, η Γαλλία και η Μ. Βρετανία «πρωταγωνιστούν» στον πόλεμο των προσφορών των προϊόντων

όσον αφορά στα σούπερ μάρκετ, σύμφωνα με στοιχεία της ευρωπαϊκής έρευνας της IRI που αφορούν το πρώτο μισό του

2016.

Το στοιχεία αυτά βασίζονται τόσο στην εγχώρια όσο στη

διεθνή αγορά των σούπερ μάρκετ.

Ειδικότερα, το καλάθι του σούπερ μάρκετ έχει μετατραπεί από

της «νοικοκυράς» σε «καλάθι προσφορών» καθώς τα έσοδα που προέρχονται από

πωλήσεις προϊόντων σε προσφορά αγγίζει πλέον το 20%, σύμφωνα με τα παραπάνω

στοιχεία.

Όπως υποδεικνύουν οι μετρήσεις της IRI, το ποσοστό των υπό

προώθηση προϊόντων σε επίπεδο οκταμήνου άγγιξε μόλις το 19,9%. Ωστόσο, θα

πρέπει να επισημανθεί ότι στο εν λόγω ποσοστό δε περιλαμβάνεται η έντονη

προωθητική πολιτική της Μαρινόπουλος, εξαιτίας του γεγονότος ότι το δίκτυό της

στο εξεταζόμενο διάστημα υπολειτουργούσε.

Ενδεικτικά αναφέρεται ότι στις βρεφικές πάνες το ποσοστό των

promο ανέρχεται στο οχτάμηνο στο 54,9% από 40% το 2014, ενώ στο 43% φθάνουν οι

κατηγορίες των σαμπουάν και μαλακτικών μαλλιών.

Η πιο χαρακτηριστική περίπτωση αφορά την κατηγορία του

συσκευασμένου ψωμιού, το οποίο το 2014 εμφάνισε συμμετοχή των προωθητικών

κωδικών στο 16% επί του συνόλου των πωλήσεων, ενώ πλέον αγγίζει το 40%.

Μάλιστα οι αναλυτές της

IRI αναφέρουν ότι «εάν προσμετρηθούν

και οι ενέργειες που ενδέχεται να καθιερώσουν οι βιομηχανίες μόνες τους, τότε

τα ποσοστά αυτά αυξάνονται περισσότερο. Τελευταία οι προσφορές της βιομηχανίας

συνήθως αφορούν μείωση τιμής και διατηρούνται μεγάλα χρονικά διαστήματα».

Οι κίνδυνοι

Ωστόσο, η ανάδειξη ως βασικότερου όπλου στη μάχη της

διεκδίκησης των καταναλωτών των tailor made προσφορών εγκυμονεί σημαντικούς

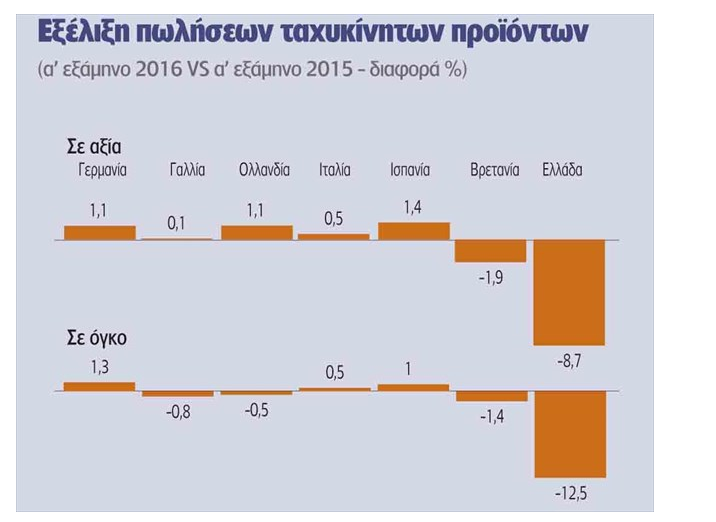

κινδύνους για την αγορά, καθώς, σύμφωνα με τα πορίσματα ευρωπαϊκής έρευνας της

IRI που εξετάζει συνολικά εφτά ευρωπαϊκές αγορές (Γερμανία, Γαλλία, Ολλανδία,

Ιταλία, Ισπανία, Βρετανία, Ελλάδα), «ο πόλεμος τιμών υπονομεύει την πορεία των ταχυκίνητων

καταναλωτικών προϊόντων και κατ’ επέκταση την απόδοση των αλυσίδων σούπερ

μάρκετ.

Όμως, όπως τονίζουν παράγοντες της αγοράς, η στρατηγική των

επιθετικών προωθητικών ενεργειών, κυρίως σε επίπεδο τιμών, αναμένεται να

ενταθεί ακόμα περισσότερο.

Οι εξελίξεις που αφορούν την ενδυνάμωση της Σκλαβενίτης,

στον βαθμό που ολοκληρωθούν οι διαδικασίες για την απορρόφηση του δικτύου

Μαρινόπουλος, επί της ουσίας ξαναμοιράζουν την πίτα στην αγορά και ήδη έχουν

ξεκινήσει έντονες ενέργειες και διαφημιστικές καμπάνιες από μεγάλους παίκτες,

επίκεντρο των οποίων είναι το θέμα της τιμής.

Η στρατηγική των προσφορών αποτελεί μια παγιωμένη τακτική σε

πολλές ευρωπαϊκές αγορές, το αποτέλεσμα της οποίας, μάλιστα, έχει “εκπαιδεύσει”

τους καταναλωτές στη στοχευμένη αναζήτηση όχι μόνο προϊόντων αλλά και

καταστημάτων».

Τα πορίσματα της σχετικής έρευνας της IRI που αφορούν το

πρώτο μισό του 2016 θέλουν την Ελλάδα, τη Γαλλία και τη Μ. Βρετανία να

«πρωταγωνιστούν» στον πόλεμο των προσφορών.

Τα αίτια

Ενδιαφέρον στοιχείο είναι το γεγονός ότι, όσον αφορά την

εγχώρια εικόνα της οργανωμένης λιανικής οι έντονες προωθητικές ενέργειες

αποδίδονται στη συνεχιζόμενη ύφεση, στην αύξηση του συντελεστή ΦΠΑ, στις

εξελίξεις που αφορούν την εξυγίανση της Μαρινόπουλος, ενώ στη Γαλλία και τη

Βρετανία οι αντίστοιχες κινήσεις αφορούν την προσπάθεια περιορισμού της

δυναμικής των hard discounters. Μάλιστα, στη Βρετανία, ορισμένες αλυσίδες

μειώνουν και την ποικιλία των προϊόντων τους προκειμένου να καταστούν πιο

ανταγωνιστικές στις τιμές έναντι των discounters. Ωστόσο, μετά το Brexit οι

εκτιμήσεις κάνουν λόγο για επερχόμενες ανατιμήσεις, ενώ ήδη από το τέλος του

πρώτου εξαμήνου του 2016 το ποσοστό των Promo στη Βρετανία υποχώρησε κάτω του

50%, με δεδομένο ότι η αλυσίδα Sainsbury διέκοψε τον Απρίλιο μια έντονη

προωθητική ενέργεια που διατηρούσε επί σχεδόν μια πενταετία.

Στην Ελλάδα, η παρουσία της Lild έχει διευρυνθεί σημαντικά τα τελευταία χρόνια, με την αλυσίδα να κερδίζει συνεχώς μερίδια, ενώ όπως τονίζεται στη μελέτη «η αλυσίδα επενδύει σε μια νέα επικοινωνιακή πολιτική, επιδιώκοντας να επανατοποθετηθεί στην αγορά, όχι πλέον ως κατάστημα χαμηλών τιμών, αλλά και ως αλυσίδα με ποιοτικά προϊόντα».

Αναφορικά με τη Γαλλία, ο πόλεμος τιμών αποδίδεται επίσης στο γεγονός ότι οι αλυσίδες επεκτείνουν συνεχώς τα σημεία πώλησης σε επίπεδα κορεσμού, δημιουργώντας σκληρό ανταγωνισμό μεταξύ των λιανικών παικτών, οι οποίοι χρησιμοποιούν την τιμή και την προώθηση ως κύρια όπλα τους.

Σε αυτό το πλαίσιο, η μελέτη της IRI υποστηρίζει ότι «η τιμή και η προσφορά δεν μπορεί να είναι οι μόνοι μοχλοί. Οι λιανέμποροι πρέπει να βρουν διαφοροποιήσεις στην εμπειρία της αγοράς (π.χ. την ποικιλία, τις υπηρεσίες, τα κανάλια), ενώ από την πλευρά τους οι βιομηχανίες θα πρέπει να εστιάσουν σε τοπικές μάρκες, οργανικά προϊόντα, προϊόντα χωρίς γλουτένη», ενώ επισημαίνει ότι «τα μικρά εμπορικά σήματα είναι η ταχύτερα αναπτυσσόμενη ευκαιρία». Παράλληλα, υπογραμμίζεται πως «δεδομένου ότι τα περιθώρια κέρδους συρρικνώνονται και για τους λιανοπωλητές και για τη βιομηχανία, θα πρέπει οι δύο πλευρές να επικεντρωθούν στη συνεργασία, λειτουργώντας ως εταίροι με έναν κοινό στόχο: να ενισχύσουν την εμπειρία του αγοραστή».