Νέα δεδομένα φέρνει το “λίφτινγκ” της πλατφόρμας του εξωδικαστικού μηχανισμού στη προστασία της περιουσίας χιλιάδων νοικοκυριών.

Ουσιαστικά η ηγεσία του οικονομικού επιτελείου της κυβέρνησης παρέχει σε χιλιάδες νοικοκυριά νέες δυνατότητες για τη προστασία της περιουσίας τους και τη ρύθμιση των χρεών τους ή για το αυτόματο «κούρεμα» των οφειλών τους προς τις τράπεζες και το δημόσιο, σύμφωνα με τον «αλγόριθμο» της πλατφόρμας του εξωδικαστικού μηχανισμού.

Πλέον στον εξωδικαστικό μηχανισμό μπορούν να ενταχθούν -με τις νέες αλλαγές- και χρέη «μεσαίας τάξης» των πολιτών δηλαδή αυτών που έχουν εισοδήματα πάνω από 20.000 ευρώ ή 30.000 ευρώ σε ετήσια βάση.

Υπενθυμίζεται πως μέχρι πρότινος το μέτρο αυτό ίσχυε μόνο για τους πολίτες που είχαν μηνιαία εισοδήματα της τάξεως των 500 ευρώ με 1.750 ευρώ και για νοικοκυριά με άτομα με αναπηρίες. Με τα νέα δεδομένα αναμένεται να γίνουν μέσω του εξωδικαστικού μηχανισμού περισσότερες ρυθμίσεις αυτομάτως δεκτές από τους πιστωτές από ό,τι γίνονταν μέχρι πρότινος.

Το νομοσχέδιο

Αναλυτικά, σύμφωνα με το νομοσχέδιο του υπουργείου Εθνικής Οικονομίας και Οικονομικών για τον περαιτέρω περιορισμό του ιδιωτικού χρέους που βρίσκεται σε δημόσια διαβούλευση προβλέπονται τα εξής:

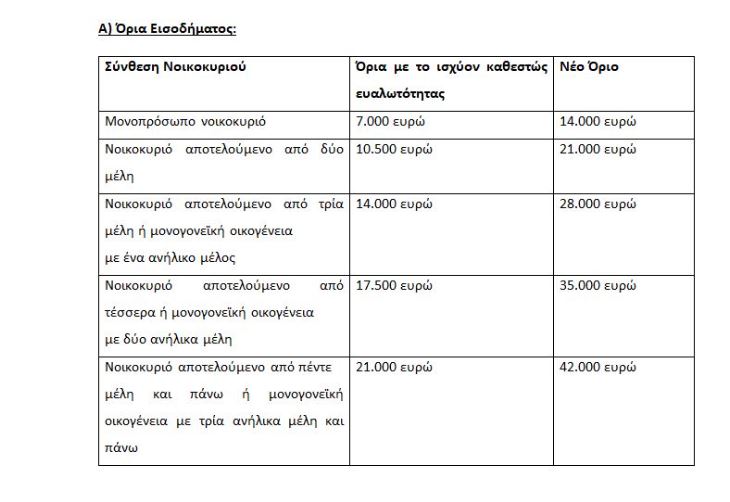

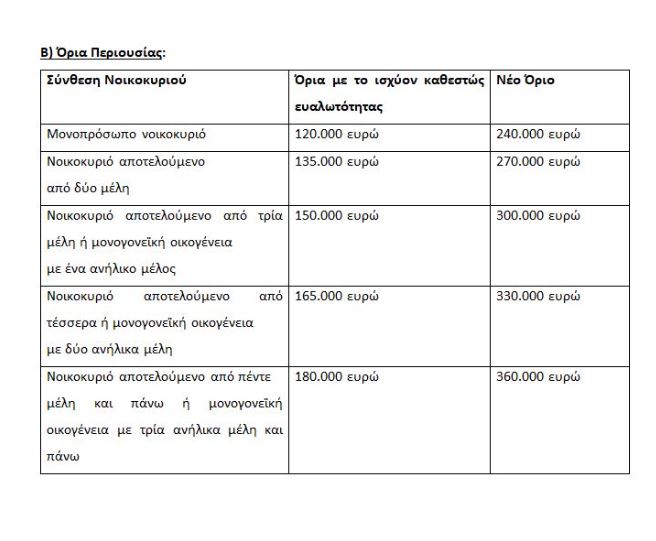

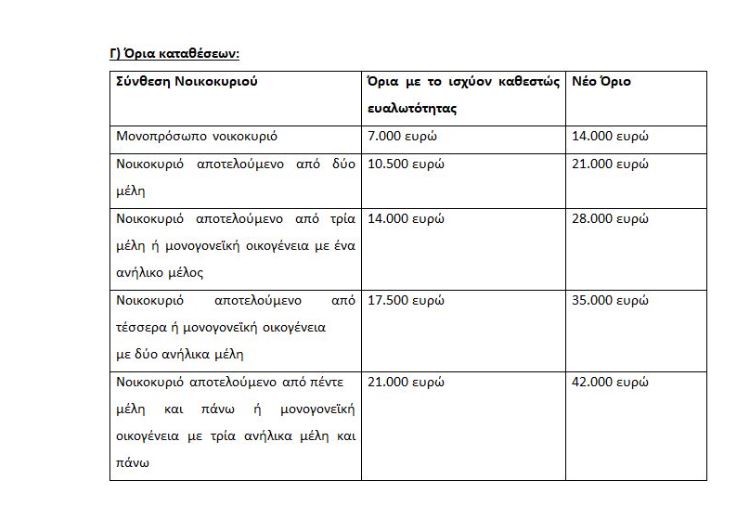

- Διπλασιάζονται τα όρια εισοδηματικών και περιουσιακών κριτηρίων για να θεωρηθεί ένας οφειλέτης επιλέξιμος στο πλαίσιο της υποχρεωτικής αποδοχής του εξωδικαστικού μηχανισμού από τους πιστωτές. Για να γίνει αυτό θα πρέπει το ανώτατο όριο των ήδη μη εξυπηρετούμενων τραπεζικών οφειλών των πολιτών (σε τράπεζες ή servicers) να είναι 300.000 ευρώ. Το όριο αυτό ισχύει συνολικά μαζί με τους τόκους, ωστόσο σε αυτό δεν συμπεριλαμβάνονται τα χρέη που μπορεί να υπάρχουν προς το δημόσιο, όπως στην Εφορία και στον ΕΦΚΑ. Τα νέα όρια ορίζονται ως εξής:

2.Θα γίνει εξορθολογισμός στα κριτήρια του «εύλογου ποσοστού κέρδους» 10% των νομικών προσώπων προκειμένου να πάρουν μεγαλύτερο αριθμό δόσεων.

3. Ο πιστωτής θα πρέπει να καταθέτει με κάθε πρόσφορο τρόπο (συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας) τουλάχιστον 3 μήνες προ της διενέργειας πλειστηριασμού έγγραφη πρόταση ρύθμισης στον οφειλέτη. Αυτό ισχύει για την οφειλή για την οποία επισπεύδεται ο πλειστηριασμός. Διευκρινίζεται πως η υποχρέωση αυτή δεν θα ισχύει όταν ο οφειλέτης δεν έχει εγγραφεί στην ηλεκτρονική πλατφόρμα ενημέρωσης του πιστωτή καθώς θα παρέχεται κατ’ ελάχιστον διεύθυνση ηλεκτρονικής αλληλογραφίας και τηλέφωνο επικοινωνίας.

4.Θα απαλλάσσεται ο οφειλέτης όταν θα εγγράφεται στο Μητρώο Φερεγγυότητας ακόμα και αν δεν δικαιούται να μπει σε πτωχευτική διαδικασία. Θα δίνεται πλέον η δυνατότητα στον εισηγητή δικαστή, κατόπιν αίτησης του οφειλέτη, να εκδώσει πράξη με την οποία θα διαπιστώνει την επέλευση της απαλλαγής του οφειλέτη από τις οφειλές του.

5. Θα καταργηθεί η αποκλειστική προθεσμία των 60 ημερών, εντός της οποίας ο ευάλωτος οφειλέτης θα καλείται να υποβάλει αίτηση για να ενταχθεί στο Πρόγραμμα Συνεισφοράς του Δημοσίου. Επιπλέον, θα επεκταθεί το ενδιάμεσο πρόγραμμα για 4 μήνες προκειμένου να γίνονται οι απαιτούμενες ενέργειες για τη σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης.

6) Ο οφειλέτης θα μπορεί να ρυθμίζει:

- τις οφειλές του μέσω της διαδικασίας εξυγίανσης,

- τα δάνεια που έχουν εγγύηση Ελληνικού Δημοσίου με δυνατότητες διαγραφών και επέκτασης του χρόνου αποπληρωμής.

Με αυτόν τρόπο θα βοηθηθούν οι επιχειρήσεις που έχουν υψηλές οφειλές αλλά και δάνεια με εγγύηση ελληνικού δημοσίου, χωρίς να διακινδυνεύει η παρασχεθείσα εγγύηση.