Εκατομμύρια πολίτες έχουν τη δυνατότητα να μειώσουν σημαντικά τα τεκμήρια διαβίωσης των κατοικιών στις φετινές φορολογικές δηλώσεις εάν αξιοποιήσουν το δικαίωμα τροποποίησης των δεδομένων που έχει προσυμπληρώσει η ΑΑΔΕ στους κωδικούς του πίνακα 5.1 του εντύπου Ε1 με βάση καταχωρίσεις προηγούμενων ετών.

Σημειώνεται δε πως κάθε φορολογούμενος έχει το νόμιμο δικαίωμα να δηλώνει στην εφορία τους πραγματικούς χρόνους που χρησιμοποίησε τις κατοικίες του μέσα στο προηγούμενο έτος για το οποίο φορολογείται. Δικαιούται δηλαδή να δηλώσει τα πραγματικά περιστατικά.

Υπενθυμίζεται πως σύμφωνα με την ισχύουσα νομοθεσία (άρθρο 31 του Κώδικα Φορολογίας Εισοδήματος):

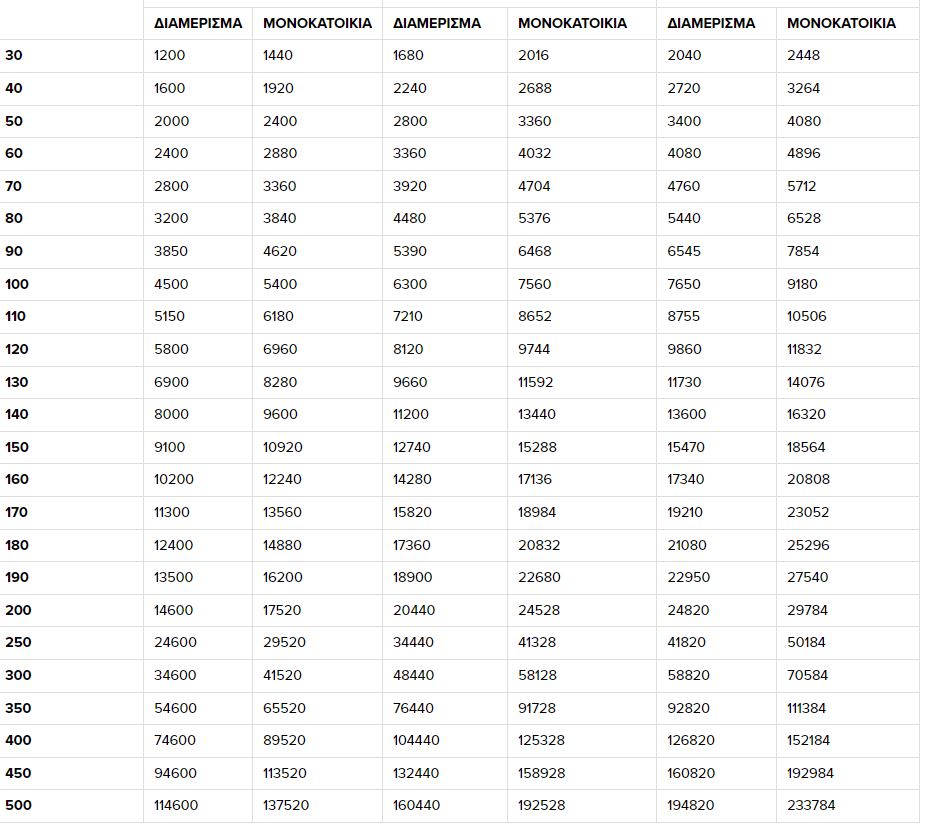

1. Το τεκμήριο διαβίωσης για την κύρια κατοικία του φορολογουμένου υπολογίζεται κλιμακωτά, με βάση την επιφάνειά της, ως εξής:

- μέχρι και 80 τ.μ. κύριοι χώροι, 40 ευρώ ανά τ.μ.

- από 81 τ.μ. μέχρι και 120 τ.μ. κύριοι χώροι, 65 ευρώ ανά τ.μ.

- από 121 τ.μ. μέχρι και 200 τ.μ. κύριοι χώροι, 110 ευρώ ανά τ.μ.

- από 201 τ.μ. μέχρι και 300 τ.μ. κύριοι χώροι, 200 ευρώ ανά τ.μ.

- από 301 τ.μ. και άνω κύριοι χώροι, 400 ευρώ ανά τ.μ.

Για τους βοηθητικούς χώρους, ισχύει τεκμήριο 40 ευρώ ανά τ.μ.

Όλα τα ποσά που προκύπτουν με βάση τους παραπάνω υπολογισμούς προσαυξάνονται κατά 40% για κατοικίες που βρίσκονται σε περιοχές με αντικειμενικές τιμές από 2.800 έως 4.999 ευρώ το τ.μ. και κατά 70% για κατοικίες που βρίσκονται σε περιοχές με αντικειμενικές τιμές από 5.000 ευρώ ανά τ.μ. και άνω. Για τις μονοκατοικίες, τα παραπάνω ποσά λαμβάνονται υπόψη αυξημένα κατά 20%. Επίσης για τις δευτερεύουσες κατοικίες τα παραπάνω ποσά λαμβάνονται υπόψη μειωμένα κατά 50%.

Τα τεκμήρια διαβίωσης για τις κατοικίες βαρύνουν τους φορολογουμένους είτε είναι οι ίδιοι ιδιοκτήτες των ακινήτων αυτών είτε είναι ενοικιαστές τους είτε τους έχουν παραχωρηθεί δωρεάν.

2. Κατά τον υπολογισμό της μείωσης του τεκμηρίου διαβίωσης κατοικίας με βάση τους μήνες που αυτή δεν κατοικήθηκε, χρόνος μη κατοίκησης μεγαλύτερος των 15 ημερών υπολογίζεται ως ολόκληρος μήνας.

Π.χ. εάν στην κύρια κατοικία του ο φορολογούμενος διέμεινε 9 μήνες και 10 μέρες και άρα δεν διέμεινε σε αυτήν για 2 μήνες και 20 μέρες, ο χρόνος διαμονής που πρέπει να συμπληρωθεί για την κύρια κατοικία είναι 9 μήνες, οπότε η έκπτωση επί του τεκμηρίου της θα υπολογιστεί με βάση τους 3 μήνες μη κατοίκησης, δηλαδή με βάση το κλάσμα 3/12 που ισοδυναμεί με 1/4 ή με ποσοστό 25%.

3. Πολλά χρόνια πριν, όταν ακόμη η συμπλήρωση των δηλώσεων γινόταν χειρόγραφα πάνω σε χάρτινα έντυπα τετράφυλλα Ε1, οι φορολογούμενοι υποχρεώνονταν να δηλώνουν ότι κατοίκησαν 12 μήνες στην κύρια κατοικία τους και συνήθως 1-3 μήνες στη δευτερεύουσα εξοχική, λες και το εκάστοτε προηγούμενο έτος διήρκεσε περισσότερους από 12 μήνες!

Αυτό είχε ως αποτέλεσμα εκατομμύρια φορολογούμενοι κάθε χρόνο να υπερφορολογούνται άδικα εξαιτίας αυτού του στρεβλού τρόπου εφαρμογής των τεκμηρίων διαβίωσης, όπου το μεν τεκμήριο της κύριας κατοικίας υπολογιζόταν για όλο το έτος (για 12 μήνες) και το τεκμήριο της δευτερεύουσας εξοχικής για επιπλέον 1-3 μήνες!

Ωστόσο, και σήμερα ακόμη πολλοί φορολογούμενοι κάνουν αυτό το λάθος κατά την ηλεκτρονική συμπλήρωση και υποβολή των δηλώσεων φορολογίας εισοδήματος αναγράφοντας συνολικό χρόνο διαμονής σε κύρια και δευτερεύουσες κατοικίες μεγαλύτερο των 12 μηνών μέσα στο έτος!

4. Εν έτει 2024 όμως, όπου υπάρχει δυνατότητα ηλεκτρονικής υποβολής των φορολογικών δηλώσεων και αναγνωρίζεται στον φορολογούμενο το δικαίωμα να δηλώνει σε κάθε περίπτωση τα πραγματικά περιστατικά, θέλει πολύ μεγάλη προσοχή στον τρόπο με τον οποίο δηλώνονται οι κατοικίες και ειδικότερα στην αναγραφή του χρονικού διαστήματος πραγματικής διαμονής σε κάθε κατοικία, ώστε να μην προκύψει άδικη υπερφορολόγηση με βάση τα τεκμήρια διαβίωσης. Αυτό σημαίνει πρακτικά ότι, σε κάθε περίπτωση, αν υπάρχουν περισσότερες της μίας κατοικίες που χρησιμοποιήθηκαν από τον φορολογούμενο κατά τη διάρκεια του 2023 (π.χ. μία κύρια ιδιόκτητη, μία δευτερεύουσα ιδιόκτητη και μία δευτερεύουσα ενοικιασθείσα εξοχική) θα πρέπει το άθροισμα των μηνών διαμονής στο σύνολο των κατοικιών να μην ξεπερνά τον αριθμό 12.

5. Επιπλέον, υπάρχει δυνατότητα δήλωσης λιγότερων από 12 μηνών διαμονής για την κύρια κατοικία, ακόμη κι αν δεν υπάρχει κάποια δευτερεύουσα, εφόσον για ένα χρονικό διάστημα του 2023 ο φορολογούμενος φιλοξενήθηκε πραγματικά σε άλλο σπίτι συγγενούς ή φίλου. Στην περίπτωση αυτή, το τεκμήριο διαβίωσης της κύριας κατοικίας μπορεί να μειωθεί κατά τόσα δωδέκατα όσα και οι μήνες «φιλοξενίας» στο άλλο σπίτι. Θα πρέπει επίσης να δηλωθεί η «φιλοξενία» και να την αποδεχθεί στη δική του δήλωση ο φορολογούμενος που διέθεσε το σπίτι του για τη «φιλοξενία».

Το παράδειγμα :Η ελάφρυνση από τον σωστό χρόνο χρήσης

Η εφημερίδα “Ελεύθερος Τύπος” παραθέτει παρακάτω ένα σχετικό παράδειγμα:

- Φορολογούμενος συνταξιούχος 64 ετών κατοίκησε κατά τη διάρκεια του 2023 για 8 μήνες στην ιδιόκτητη κύρια κατοικία του, σε διαμέρισμα 80 τ.μ. στην Αθήνα, και για 4 μήνες στην εξοχική του κατοικία, μια μονοκατοικία 70 τ.μ. στον Ωρωπό Αττικής.

Ο σωστός τρόπος συμπλήρωσης του εντύπου Ε1 είναι να δηλώσει τα πραγματικά περιστατικά, δηλαδή 8 μήνες ιδιοκατοίκησης στην Αθήνα και 4 μήνες ιδιοκατοίκησης στο εξοχικό στον Ωρωπό.

Έτσι, τα τεκμήρια διαβίωσης θα υπολογιστούν από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) ως εξής:

1. Για την κύρια κατοικία: 40 ευρώ ανά τ.μ. Χ 80 τ.μ. = 3.200 ευρώ επί 8 μήνες ιδιοκατοίκησης διά συνόλου 12 μηνών του 2023 (δηλαδή Χ 8/12) = 2.133,33 ευρώ. Δηλαδή το τεκμήριο διαβίωσης της κύριας κατοικίας θα ληφθεί υπόψη μειωμένο κατά 33,33% ή κατά 4/12 ή κατά 1/3!

2 .Για τη δευτερεύουσα εξοχική μονοκατοικία: 40 ευρώ ανά τ.μ. x 70 τ.μ. = 2.800 ευρώ x 4 μήνες ιδιοκατοίκησης διά συνόλου 12 μηνών του 2023 (δηλαδή x 4/12) = 933,33 ευρώ x 1,2 (συντελεστής προσαύξησης μονοκατοικίας) = 1.120 ευρώ/2 (λόγω μείωσης 50% του τεκμηρίου στην περίπτωση της δευτερεύουσας κατοικίας) = 560 ευρώ. Δηλαδή το τεκμήριο θα υπολογιστεί μειωμένο κατά 66,66% ή κατά 8/12 ή κατά 2/3 και στη συνέχεια περαιτέρω μειωμένο κατά 50% επειδή αφορά δευτερεύουσα κατοικία (η προσαύξηση κατά 20% – ο πολλαπλασιασμός με συντελεστή 1,2 – ισχύει για όλες ανεξαιρέτως τις μονοκατοικίες). Η συνολική μείωση του τεκμηρίου της δευτερεύουσας κατοικίας θα είναι της τάξεως του 80,71%.

Άθροισμα τεκμηρίων διαβίωσης για κύρια και δευτερεύουσα εξοχική κατοικία: 2.133,33 ευρώ + 560 ευρώ = 2.693,33 ευρώ.

Αν ο φορολογούμενος έκανε το λάθος και δήλωνε ότι κατοίκησε και τους 12 μήνες του 2023 στην κύρια κατοικία του, τότε θα βαρυνόταν γι’ αυτήν με τεκμήριο διαβίωσης 3.200 ευρώ.

Από κει και πέρα, αν δήλωνε κι ότι κατοίκησε και 4 μήνες στη δευτερεύουσα εξοχική (συνολικά… 16 μήνες !!!), τότε το συνολικό ποσό τεκμηρίων διαβίωσης θα ανερχόταν σε 3.760 ευρώ (3.200 ευρώ + 560 ευρώ).

Στην περίπτωση δήλωσης 12 μηνών διαμονής μόνο για την κύρια κατοικία, θα βαρυνόταν με επιπλέον τεκμήριο 506,67 ευρώ (3.200 ευρώ – 2.693,33 ευρώ), ενώ στην παράλογη περίπτωση δήλωσης διαμονής 12 μηνών στην κύρια και… 4 μηνών στη δευτερεύουσα εξοχική θα βαρυνόταν με επιπλέον τεκμήριο 1.066,67 ευρώ (3.760 ευρώ – 2.683,33 ευρώ).

Συνεπώς, η ορθή δήλωση του χρόνου διαμονής σε κάθε κατοικία θα έχει ως συνέπεια τη μείωση του συνολικού ποσού των τεκμηρίων διαβίωσης κατά 15,8%-28,3%.