Η εκτέλεση του κρατικού προϋπολογισμού του 2016 όπως απεικονίζεται στα

αναλυτικά στοιχεία που ανακοινώθηκαν αυτήν την εβδομάδα από το Γενικό

Λογιστήριο του Κράτους έχει δύο κύρια χαρακτηριστικά, αναφέρει η Alpha Bank στο

εβδομαδιαίο οικονομικό της δελτίο.

Πρώτον, τη σημαντική υπέρβαση των στόχων της συσταλτικής δημοσιονομικής

πολιτικής που έχει προσδιοριστεί με το

τρίτο πρόγραμμα προσαρμογής της ελληνικής οικονομίας, και δεύτερον, τη

διαμόρφωση ενός μείγματος πολιτικής που

στηρίζεται στο σκέλος των εσόδων και τη

συμπίεση του προγράμματος των δημοσίων επενδύσεων, ενώ οι πρωτογενείς δαπάνες

αυξήθηκαν σε σχέση με το 2015.

Το πρώτο χαρακτηριστικό συνιστά θετική εξέλιξη που μειώσει την

αβεβαιότητα των επενδυτών γύρω από την

επιτυχία του ελληνικού προγράμματος. Από την άλλη πλευρά, το μείγμα της

εφαρμοζόμενης δημοσιονομικής προσαρμογής μέσω των υψηλότερων φορολογικών

συντελεστών επιβαρύνει σημαντικά την ιδιωτική καταναλωτική και επενδυτική

δαπάνη με αποτέλεσμα να αποτελεί σημαντικό κίνδυνο για τη δυναμική της

ανάκαμψης που ξεκίνησε το τρίτο τρίμηνο του 2016. Στο βαθμό, ωστόσο, που η

υπεραπόδοση στα έσοδα συνδέεται με τη διευρυμένη χρήση των ηλεκτρονικών

συναλλαγών συνιστά ένδειξη σημαντικής διαρθρωτικής μεταβολής προς την

κατεύθυνση της διεύρυνσης της φορολογικής βάσης.

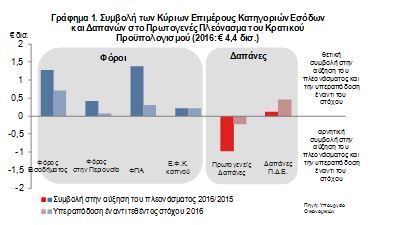

Στο Γράφημα 1 αποτυπώνεται (α) η συμβολή των επιμέρους κατηγοριών

εσόδων και δαπανών στην αύξηση του πρωτογενούς πλεονάσματος το 2016 έναντι του

2015 (με χρωματικά εντονότερες ράβδους) και (β) η υπεραπόδοση έναντι του στόχου

του προγράμματος (με ανοιχτόχρωμες ράβδους).

Παρατηρείται ότι η μεγαλύτερη συμβολή προήλθε από το φόρο εισοδήματος

ως αποτέλεσμα της αυξημένης εισφοράς αλληλεγγύης και την εισαγωγή της νέας

φορολογικής κλίμακας καθώς και από την έμμεση φορολογία ως συνέπεια των

διαδοχικών

Αυξήσεων των φορολογικών συντελεστών του φόρου προστιθέμενης αξίας.

Ενδεικτικά αναφέρεται, ότι η μεγάλη επιβάρυνση σε ευρεία κλίμακα αγαθών και

υπηρεσιών είχε ως αποτέλεσμα την αύξηση των εσόδων ΦΠΑ κατά περίπου € 1,4 δισ.

σε ετήσια βάση το 2016 και κατά € 303 εκατ. έναντι του στόχου που είχε τεθεί

για το 2016. Θετική συμβολή στο πλεόνασμα είχε και η μείωση των δαπανών του προγράμματος

δημοσίων επενδύσεων, ενώ αρνητική ήταν η συνεισφορά στο πλεόνασμα των

πρωτογενών δαπανών οι οποίες αυξήθηκαν όπως φαίνεται στο Γράφημα 1.

Επιπλέον, είναι αξιοσημείωτο το γεγονός ότι παρά τη σημαντική

επιβάρυνση που έχουν υποστεί τα νοικοκυριά μέσω του ΕΝΦΙΑ, ο φόρος εξακολουθεί

να αποδίδει, καθώς τα έσοδα από την περιουσία σημείωσαν αύξηση για πέμπτο

συνεχές έτος, από το 2011 δηλαδή που εισήχθη για πρώτη φορά με την πρόδρομη

μορφή του μέσω των λογαριασμών της ΔΕΗ.

Πέραν, ωστόσο, της δημοσιονομικής του αποδοτικότητας, ο φόρος αυτός

εξακολουθεί να λειτουργεί αποτρεπτικά για την αγορά ακινήτων, όπου οι

συναλλαγές έχουν σχεδόν καταρρεύσει, αλλά και για την ανάκαμψη της οικοδομικής

δραστηριότητας στη χώρα.

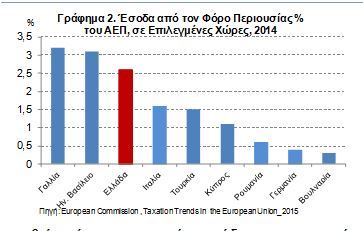

Αποτελεί δε σημαντικό εμπόδιο για την αύξηση των τιμών των οικιστικών

ακινήτων, παράλληλα με την αναμενόμενη ανάκαμψη του ΑΕΠ. Όπως παρατηρείται στο

Γράφημα 2, τα έσοδα από τον φόρο στην ακίνητη περιουσία ως ποσοστό στο ΑΕΠ στην Ελλάδα διαμορφώνονται

πλέον σε υψηλό επίπεδο και συγκεκριμένα βρίσκονται πάνω από τα αντίστοιχα έσοδα

που καταγράφονται σε κάποιες από τις γείτονες χώρες όπως η Ιταλία, η Τουρκία, η

Κύπρος ή η Βουλγαρία αλλά και από κάποιες ανεπτυγμένες χώρες όπως η Γερμανία

(στοιχεία 2015). Στην Ελλάδα, ωστόσο, η απότομη αύξηση του φόρου στην περιουσία

αποτέλεσε ένα shock, μία αλλαγή του status quo, που θα αργήσει να απορροφηθεί

από τις οικονομικές μονάδες και τις αγορές. Και τούτο διότι η παραδοσιακά μικρή φορολογική επιβάρυνση της

περιουσίας στην Ελλάδα πριν το 2010 οδήγησε, μεταξύ και άλλων παραγόντων, στη

χρήση των ακινήτων ως μέσο αποθεματοποίησης του πλούτου με συνέπεια τη

διαμόρφωση ενός υψηλού ποσοστού ιδιοκατοίκησης στη χώρα.

Παράλληλα, η πτώση του διαθεσίμου εισοδήματος και η αύξηση της

μακροχρόνιας ανεργίας στα χρόνια της κρίσης σε συνδυασμό με τη μεγαλύτερη σε

σχέση με το παρελθόν εξάρτηση των δημοσίων εσόδων από το φόρο περιουσίας και

την έμμεση φορολογία έχει οδηγήσει σε μία διεύρυνση της απόκλισης ανάμεσα στη

φορολογική επιβάρυνση και την φοροδοτική ικανότητα των πολιτών. Σημαντική

ένδειξη στην αποδυνάμωση της φοροδοτικής ικανότητας είναι η αύξηση των

ληξιπρόθεσμων οφειλών των ιδιωτών προς το δημόσιο, οι οποίες ανήλθαν στα €

94,39 δισ. στο τέλος Νοεμβρίου του 2016 (παλαιό και νέο ληξιπρόθεσμο χρέος),

έναντι € 87,5 δισ. στο τέλος του 2015.