Ενθαρρυντικές είναι οι ενδείξεις από τους δείκτες προσδοκιών σε

συνδυασμό με την πορεία των δεικτών επενδυτικής δαπάνης “επιχειρεί”, σύμφωνα με το εβδομαδιαίο δελτίο οικονομικών

εξελίξεων της Alpha Bank.

Οι αναλυτές εκτιμούν πως η

αλληλεπίδραση των μεγεθών αυτών είναι καθοριστικής σημασίας για την

είσοδο της ελληνικής οικονομίας σε μία διατηρήσιμη αναπτυξιακή τροχιά.

Ειδικότερα,οι ανακοινώσεις αυτής της εβδομάδας σχετικά με την πορεία

του δείκτη επιχειρηματικών προσδοκιών στη βιομηχανία τον Δεκέμβριο του 2016

(+2,1 μονάδες σε μηνιαία βάση), καθώς και της βιομηχανικής παραγωγής το ενδεκάμηνο

Ιανουαρίου – Νοεμβρίου (+2,3% σε ετήσια βάση) αποτελούν ενθαρρυντική εξέλιξη. Πιο αναλυτικά:

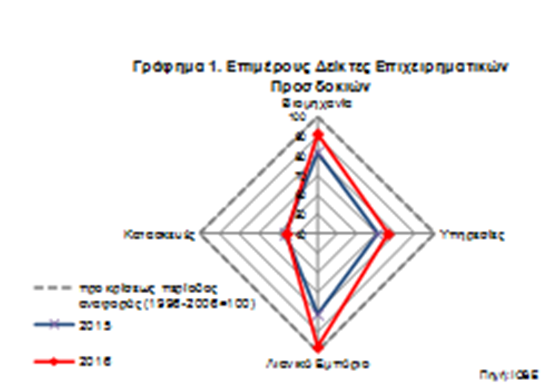

Στο Γράφημα 1 απεικονίζεται με ένα διάγραμμα ιστού η εξέλιξη

των επιμέρους δεικτών που συνθέτουν την εικόνα του επιχειρηματικού κλίματος.

Μία απομάκρυνση από το κέντρο του ιστού αντανακλά βελτίωση του κλίματος.

Όπως

φαίνεται στο Γράφημα, όλοι οι δείκτες εμφανίζονται σε υψηλότερο επίπεδο το 2016

έναντι του 2015, εκτός από τον δείκτη εμπιστοσύνης στις κατασκευές, ο οποίος

αποδυναμώθηκε στις 55,7 μονάδες το 2016, από 56,4 μονάδες το 2015. Ιδιαίτερα

σημαντικό είναι ότι, παρά την υψηλή φορολόγηση των επιχειρήσεων και την

αβεβαιότητα σχετικά με την εξέλιξη της δεύτερης αξιολόγησης, οι δείκτες

επιχειρηματικών προσδοκιών στη βιομηχανία και στο λιανικό εμπόριο βελτιώθηκαν σημαντικά

το 2016. Ωστόσο, συγκρίνοντας το μέσο επίπεδο των δεικτών του 2016 με την προ

κρίσεως περίοδο αναφοράς (1996-2006=100) παρατηρείται ότι όλοι οι δείκτες

εξακολουθούν να βρίσκονται το 2016 σε πολύ χαμηλότερο επίπεδο.

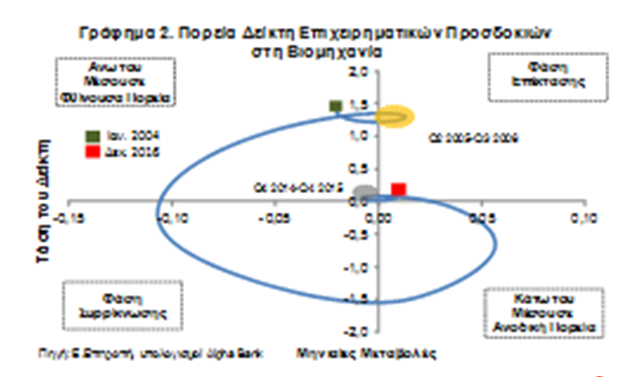

Η Alpha Bank εστιάζει την ανάλυσή της στον δείκτη

επιχειρηματικών προσδοκιών στη βιομηχανία και επιβεβαιώνει με μία πιο αναλυτική

μέθοδο ότι, έστω και οριακά, ο δείκτης αυτός επανέρχεται σε μία φάση επέκτασης,

η οποία εφόσον συνεχισθεί τους πρώτους μήνες της νέας χρονιάς, μπορεί να

οδηγήσει σε ενεργοποίηση της επενδυτικής δαπάνης.

Η χρονοσειρά της τάσεως HPf

απεικονίζεται στο ιχνηλατικό Γράφημα 2 (tracer) μετρούμενη στον κάθετο άξονα

έναντι των μηνιαίων μεταβολών της που μετρούνται στον οριζόντιο άξονα. Κατ’

αυτόν τον τρόπο οπτικοποιείται η κυκλική κίνηση του δείκτη μεταξύ των τεσσάρων

τεταρτημορίων που αντιστοιχούν σε διαφορετικές φάσεις του οικονομικού κύκλου

(βλ. πλαίσια στο γράφημα). Η απεικόνιση αυτή δεικνύει, πρώτον, εάν και κατά

πόσο ένας δείκτης κινείται πάνω από το μακροχρόνιο μέσο, και δεύτερον, εάν και

κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική.

Παρατηρείται ότι έστω και οριακά ο δείκτης βρισκόταν τον

Δεκέμβριο του 2016 εκ νέου στην περιοχή της επέκτασης (υποδεικνύεται με την

κόκκινη κουκίδα), μετά την παλινδρομική κίνηση κατά το έτος εισαγωγής των

κεφαλαιακών ελέγχων (γκρι σκιασμένη

περιοχή), χωρίς ωστόσο να κινείται ακόμη στα ιδιαιτέρως υψηλά επίπεδα του 2005

και του 2006 (κίτρινη σκιασμένη περιοχή).

Εκτός από τους πρόδρομους δείκτες προσδοκιών και οικονομικού

κλίματος, βελτίωση παρουσιάζουν στην τρέχουσα συγκυρία και ορισμένοι ακόμη

δείκτες εμπιστοσύνης, όπως:

(ι) Η φθίνουσα πορεία των αποδόσεων των 10 ετών ομολόγων το

2016, που διαμορφώθηκε στο 7,1% κατά μέσο όρο το τέταρτο τρίμηνο του έτους, από

το υψηλό του πρώτου και δεύτερου τριμήνου του 2015 (11,6% και 15,4%

αντίστοιχα). Επισημαίνεται ωστόσο ότι η απόδοση του 10 ετούς ελληνικού ομολόγου

αναμένεται να επηρεαστεί σημαντικά προς τα κάτω από τη συμμετοχή των ελληνικών

ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

Σε αντίθετη περίπτωση ενδέχεται να καταστεί δυσχερής η

έξοδος της Ελλάδας στις διεθνείς αγορές εντός του 2017.

(ιι) η αύξηση του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών,

σε ετήσια βάση, κατά 4,3% και 13,8% το τρίτο και τέταρτο τρίμηνο του 2016

αντίστοιχα.

Παρά την σχετικά αργή βελτίωση του οικονομικού κλίματος το

2016, ο καθαρός σχηματισμός παγίου κεφαλαίου συνέβαλε θετικά με 0,7

εκατοστιαίες μονάδες στην αύξηση του ΑΕΠ, η οποία ήταν 0,2% στο πρώτο εννεάμηνο

του προηγούμενου έτους (αρνητικά συνέβαλλαν οι καθαρές εξαγωγές κατά -1,1).

Η επίπτωση της σταδιακής βελτίωσης των δεικτών κλίματος και

εμπιστοσύνης επί της επενδυτικής δαπάνης αναμένεται να γίνει περισσότερο ορατή

το 2017. Η ταχεία, ωστόσο, ολοκλήρωση της αξιολόγησης αποτελεί προϋπόθεση για

την απρόσκοπτη συνέχιση της ανοδικής πορείας των επιχειρηματικών προσδοκιών.

Παρατηρείται ότι έστω και οριακά ο δείκτης βρισκόταν τον

Δεκέμβριο του 2016 εκ νέου στην περιοχή της επέκτασης (υποδεικνύεται με την κόκκινη

κουκίδα), μετά την παλινδρομική κίνηση κατά το έτος εισαγωγής των κεφαλαιακών

ελέγχων (γκρι σκιασμένη περιοχή), χωρίς

ωστόσο να κινείται ακόμη στα ιδιαιτέρως υψηλά επίπεδα του 2005 και του 2006

(κίτρινη σκιασμένη περιοχή).

Εκτός από τους πρόδρομους δείκτες προσδοκιών και οικονομικού

κλίματος, βελτίωση παρουσιάζουν στην τρέχουσα συγκυρία και ορισμένοι ακόμη

δείκτες εμπιστοσύνης, όπως:

(ι) Η φθίνουσα πορεία των αποδόσεων των 10ετών ομολόγων το

2016, που διαμορφώθηκε στο 7,1% κατά μέσο όρο το τέταρτο τρίμηνο του έτους, από

το υψηλό του πρώτου και δεύτερου τριμήνου του 2015 (11,6% και 15,4%

αντίστοιχα). Επισημαίνεται ωστόσο ότι η απόδοση του 10ετούς ελληνικού ομολόγου

αναμένεται να επηρεαστεί σημαντικά προς τα κάτω από τη συμμετοχή των ελληνικών

ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

Σε αντίθετη περίπτωση ενδέχεται να καταστεί δυσχερής η

έξοδος της Ελλάδας στις διεθνείς αγορές εντός του 2017.

(ιι) η αύξηση του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών,

σε ετήσια βάση, κατά 4,3% και 13,8% το τρίτο και τέταρτο τρίμηνο του 2016

αντίστοιχα.

Παρά την σχετικά αργή βελτίωση του οικονομικού κλίματος το

2016, ο καθαρός σχηματισμός παγίου κεφαλαίου συνέβαλε θετικά με 0,7

εκατοστιαίες μονάδες στην αύξηση του ΑΕΠ, η οποία ήταν 0,2% στο πρώτο εννεάμηνο

του προηγούμενου έτους (αρνητικά συνέβαλλαν οι καθαρές εξαγωγές κατά -1,1).

Η επίπτωση της σταδιακής βελτίωσης των δεικτών κλίματος και

εμπιστοσύνης επί της επενδυτικής δαπάνης αναμένεται να γίνει περισσότερο ορατή

το 2017. Η ταχεία, ωστόσο, ολοκλήρωση της αξιολόγησης αποτελεί προϋπόθεση για

την απρόσκοπτη συνέχιση της ανοδικής πορείας των επιχειρηματικών προσδοκιών.

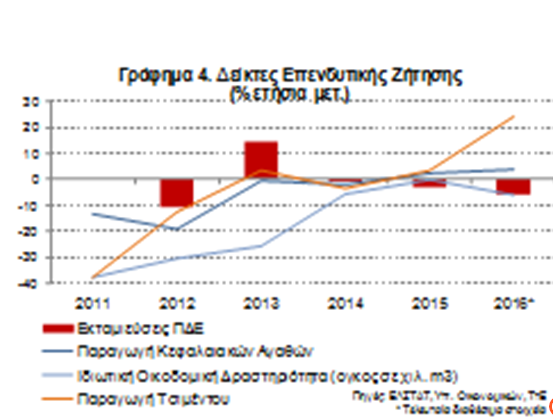

Στο Γράφημα 4 εξετάζεται η πορεία μίας σειράς από δείκτες

επενδυτικής ζήτησης σύμφωνα με τα τελευταία διαθέσιμα στοιχεία.

Το 2016

παρατηρείται αύξηση στην παραγωγή κεφαλαιακών αγαθών κατά 3,9% και αύξηση της

παραγωγής τσιμέντου κατά 24,4%. Σημειώνεται ωστόσο ότι, το επίπεδο της

παραγωγής τσιμέντου παραμένει εξαιρετικά χαμηλό σε σχέση με το παρελθόν.

Το 75%

μάλιστα αυτής της παραγωγής κατευθύνεται στις αγορές του εξωτερικού, καθώς οι

εξαγωγές ευνοούνται από το ισχυρό

δολάριο. Επίσης η εσωτερική κατανάλωση τσιμέντου βασίζεται περισσότερο στα

δημόσια έργα δεδομένου ότι η εξέλιξη της ιδιωτικής οικοδομικής δραστηριότητας

παραμένει αρνητική, γεγονός που επιβεβαιώνεται και από την πορεία του δείκτη

οικοδομικής δραστηριότητας στο εννεάμηνο 2016 (-6,0%).

Τέλος, οι δαπάνες του

Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ) από το Ιανουάριο έως τον Νοέμβριο του

2016 υπολείπονταν κατά 6% σε σχέση με την ίδια περίοδο του 2015, σημειώνοντας

αρνητικό ρυθμό μεταβολής για τρίτο συνεχές έτος.