Oδηγό με 35 ερωτήσεις και απαντήσεις για τη δήλωση φορολογίας εισοδήματος των φυσικών προσώπων (E1) κοινοποίησε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ).

Ακολουθούν οι ερωτήσεις και απαντήσεις.

1. Ποιοι φορολογούμενοι είναι υποκείμενα φόρου στην Ελλάδα;

φορολογητέο εισόδημά του που προκύπτει στην ημεδαπή και στην αλλοδαπή, ήτοι το παγκόσμιο

εισόδημά του που αποκτάται μέσα σε ορισμένο φορολογικό έτος. Κατ’ εξαίρεση, ο φορολογούμενος που

είναι αλλοδαπό προσωπικό των εγκατεστημένων στην Ελλάδα γραφείων, σύμφωνα με τις διατάξεις του

α.ν. 89/1967 (Α΄ 132), όπως ισχύει, υπόκειται σε φόρο στην Ελλάδα μόνο για το εισόδημα που προκύπτει

στην Ελλάδα.

Ο φορολογούμενος που δεν έχει τη φορολογική κατοικία του στην Ελλάδα υπόκειται σε

φόρο για το φορολογητέο εισόδημά του που προκύπτει στην Ελλάδα και αποκτάται μέσα σε ορισμένο

φορολογικό έτος.

2. Πότε ένα φυσικό πρόσωπο είναι φορολογικός κάτοικος Ελλάδος;

α) Ένα φυσικό πρόσωπο είναι φορολογικός κάτοικος Ελλάδος, εφόσον:

έχει στην Ελλάδα τη μόνιμη ή κύρια κατοικία του ή τη συνήθη διαμονή του ή το κέντρο των

ζωτικών του συμφερόντων, ήτοι τους προσωπικούς, οικονομικούς και κοινωνικούς δεσμούς του ή

είναι προξενικός, διπλωματικός ή δημόσιος λειτουργός παρόμοιου καθεστώτος ή δημόσιος

υπάλληλος που έχει την ελληνική ιθαγένεια και υπηρετεί στην αλλοδαπή.

β) Επίσης, ένα φυσικό πρόσωπο που βρίσκεται στην Ελλάδα συνεχώς, για χρονικό διάστημα που

υπερβαίνει τις εκατόν ογδόντα τρεις (183) ημέρες, συμπεριλαμβανομένων και σύντομων διαστημάτων

παραμονής στο εξωτερικό, είναι φορολογικός κάτοικος Ελλάδος από την πρώτη ημέρα παρουσίας του

στην Ελλάδα. Το προηγούμενο εδάφιο δεν εφαρμόζεται στην περίπτωση φυσικών προσώπων που

βρίσκονται στην Ελλάδα αποκλειστικά για τουριστικούς, ιατρικούς, θεραπευτικούς ή παρόμοιους

ιδιωτικούς σκοπούς και η παραμονή τους δεν υπερβαίνει τις τριακόσιες εξήντα πέντε (365) ημέρες,

συμπεριλαμβανομένων και σύντομων διαστημάτων παραμονής στο εξωτερικό. Η παρούσα παράγραφος

δεν αποκλείει την εφαρμογή της ανωτέρω α) παραγράφου.

3. Ποια δικαιολογητικά πρέπει να προσκομισθούν από τα πρόσωπα που παρουσιάζουν ποσοστό

αναπηρίας, τουλάχιστον, ογδόντα τοις εκατό (80%), προκειμένου να τύχουν της απαλλαγής από τη

φορολογία εισοδήματος των μισθών, των συντάξεων και της πάγιας αντιμισθίας τους;

Για την απαλλαγή από τη φορολογία εισοδήματος των μισθών, των συντάξεων και της πάγιας

αντιμισθίας, καθώς και των εισοδημάτων των περ. δ’ και στ’ της παρ. 2 του άρθρου 12, τα οποία

εξομοιώνονται φορολογικά με μισθό που χορηγούνται σε πρόσωπα, που παρουσιάζουν ποσοστό

αναπηρίας τουλάχιστον ογδόντα τοις εκατό (80%), απαιτούνται, καταρχήν, οι γνωματεύσεις των οικείων

υγειονομικών επιτροπών του Κέντρου Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α.), το οποίο συστάθηκε και

λειτουργεί μετά την 1.9.2011, σύμφωνα με τις διατάξεις του άρθρου 6 του ν. 3863/2010 (Α’ 115).

Περαιτέρω, γίνονται δεκτές και οι ήδη εκδοθείσες γνωματεύσεις πριν από την 1.9.2011 (ημερομηνία

έναρξης λειτουργίας του ΚΕ.Π.Α.) από τις υγειονομικές επιτροπές των Νομαρχιών, οι οποίες έχουν δοθεί

για οποιαδήποτε χρήση και χρησιμοποιούνται για την αναγνώριση της υπόψη φορολογικής απαλλαγής επ’

αόριστον, αν πρόκειται για επ’ αόριστον κρίση ή αλλιώς μέχρι την ημερομηνία που λήγει η ισχύς τους, εφόσον είχαν εκδοθεί σύμφωνα με όσα ίσχυαν στο σχετικό φορολογικό πλαίσιο κατά τον χρόνο έκδοσής

τους. Εναλλακτικά, ο φορολογούμενος για την πιστοποίηση της ύπαρξης αναπηρίας μπορεί να

προσκομίσει και γνωματεύσεις των Ανώτατων Υγειονομικών Επιτροπών του Στρατού (Α.Σ.Υ.Ε.), του

Ναυτικού (Α.Ν.Υ.Ε.), της Αεροπορίας (Α.Α.Υ.Ε.), της Ελληνικής Αστυνομίας και του Πυροσβεστικού

Σώματος, δεδομένου ότι, σύμφωνα με τις διατάξεις του άρθρου 6 του ν.3863/2010, οι εν λόγω

Υγειονομικές Επιτροπές δεν έχουν καταργηθεί και εξακολουθούν να ασκούν τα καθήκοντά τους και μετά

από την 1.9.2011.

Σε όλες τις ανωτέρω γνωματεύσεις, προκειμένου να γίνουν δεκτές, πρέπει να διαπιστώνεται και να

βεβαιώνεται ρητά το ποσοστό της αναπηρίας του προσώπου που αφορούν, καθώς και το χρονικό

διάστημα που προβλέπεται ότι θα διαρκέσει η εν λόγω αναπηρία, ενώ σε κάθε περίπτωση πρέπει να είναι

σε ισχύ κατά το φορολογικό έτος για το οποίο ο ενδιαφερόμενος αιτείται την εφαρμογή των οικείων

διατάξεων.

Σε κάθε περίπτωση που ο φορολογούμενος λαμβάνει σύνταξη από ασφαλιστικό φορέα κύριας

ασφάλισης, επειδή έχει αναπηρία σε ποσοστό τουλάχιστον ογδόντα τοις εκατό (80%), αρκεί να

προσκομίζει βεβαίωση του συνταξιοδοτικού φορέα ή απόφαση συνταξιοδότησης ή απόφαση παράτασης

της σύνταξης, από την οποία να προκύπτει ότι, κατόπιν ιατρικής κρίσης από την αρμόδια υγειονομική

επιτροπή, συνταξιοδοτήθηκε με ποσοστό αναπηρίας τουλάχιστον ογδόντα τοις εκατό (80%), έως και το

χρονικό διάστημα που προβλέπεται ότι θα διαρκέσει η αναπηρία αυτή.

Όταν η σύνταξη αναπηρίας

καθίσταται αυτοδίκαια οριστική (παρατείνεται για χρόνο αόριστο), για τους ασφαλισμένους όλων των

Φορέων, Κλάδων και Τομέων Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης δεν απαιτείται εκ νέου

ιατρική εξέταση από αρμόδια Υγειονομική Επιτροπή και για την απαλλαγή της από τον φόρο εισοδήματος

απαιτείται:

α) απόφαση μονιμοποίησης της αναπηρικής σύνταξης (ή παράτασης επ’ αόριστο) από τον αρμόδιο

συνταξιοδοτικό φορέα και

β) γνωμάτευση της υγειονομικής επιτροπής Αναπηρίας όλων των Φορέων, Κλάδων και Ταμείων

Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης που τελούσε σε ισχύ κατά τη μονιμοποίηση της

αναπηρικής σύνταξης, η οποία πιστοποιεί ποσοστό αναπηρίας 80% και άνω, είτε αυτή αφορά σε

γνωμάτευση Υγειονομικής Επιτροπής προ ΚΕ.Π.Α., είτε σε γνωμάτευση Υγειονομικής Επιτροπής ΚΕ.Π.Α.,

από 1/9/2011 και εξής (Γ23/312-30.12.2016 έγγραφο του ΙΚΑ).

Εάν ο φορολογούμενος διαθέτει περισσότερες από μία γνωματεύσεις αναπηρίας του ίδιου ή

διαφορετικών φορέων και η μία εξ αυτών ή και οι δύο ισχύουν μέσα στο φορολογικό έτος 2018,

πιστοποιώντας διαφορετικά ποσοστά αναπηρίας, τότε λαμβάνεται υπόψη η γνωμάτευση με το

ευνοϊκότερο ποσοστό αναπηρίας (σχετ. η αριθ. Α. 1041/2019 – Β’ 353, ΑΔΑ: ΩΙΖΓ46ΜΠ3Ζ-09Η Απόφαση

του Διοικητή της Α.Α.Δ.Ε.).

Στο επόμενο φορολογικό έτος θα λαμβάνεται υπόψη η τελευταία εκδοθείσα

γνωμάτευση (σχετ. η αριθ. ΠΟΛ 1068/2018 – Β’ 1319, ΑΔΑ: 64ΝΞ46ΜΠ3Ζ-ΛΝΔ Απόφαση του Διοικητή της

Α.Α.Δ.Ε.).

Αναφορικά με τις εκδοθείσες γνωματεύσεις, με διάρκεια αναπηρίας που δεν αφορά στο σύνολο των

μηνών του φορολογικού έτους, δεδομένου ότι από τη φορολογική νομοθεσία δεν προβλέπεται ο

επιμερισμός της φορολογικής ελάφρυνσης/απαλλαγής στους μήνες της χρήσης, αυτές γίνονται αποδεκτές

και ο φορολογούμενος τυγχάνει της ανάλογης φορολογικής ελάφρυνσης ή απαλλαγής για ολόκληρη τη

χρήση.

Τέλος, λαμβανομένου υπόψη ότι οι μισθοί, οι συντάξεις και η πάγια αντιμισθία που χορηγούνται σε

αναπήρους με ποσοστό αναπηρίας τουλάχιστον ογδόντα τοις εκατό (80%) απαλλάσσονται από τον φόρο,

σύμφωνα με την περιπτ. ε΄ της παρ. 2 του άρθρου 14 του ν. 4172/2013 (Α’ 167, εφεξής Κώδικας

Φορολογίας Εισοδήματος – Κ.Φ.Ε.) και ελλείψει ρητής διάκρισης στις ως άνω διατάξεις, τα εισοδήματα

αυτά είναι απαλλασσόμενα του φόρου, ανεξάρτητα αν αποκτώνται από φορολογικό κάτοικο Ελλάδος ή

αλλοδαπής, εφόσον προσκομίζονται τα οριζόμενα δικαιολογητικά.

4. Ποια δικαιολογητικά πρέπει να προσκομισθούν προκειμένου να χορηγηθεί πρόσθετη μείωση φόρου

ποσού διακοσίων (200) ευρώ;

Για τη μείωση του φόρου κατά διακόσια (200) ευρώ, απαιτούνται τα ακόλουθα δικαιολογητικά, από τα

οποία πιστοποιείται η ιδιότητα του φορολογουμένου ή του εξαρτώμενου μέλους του που δικαιούται την

εν λόγω μείωση:

α) Προκειμένου για πρόσωπα με ποσοστό αναπηρίας τουλάχιστον εξήντα επτά τοις εκατό (67%),

γνωμάτευση των οικείων υγειονομικών επιτροπών του Κέντρου Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α.) ή της

Ανώτατης του Στρατού Υγειονομικής Επιτροπής (Α.Σ.Υ.Ε.).

Για την πιστοποίηση του ποσοστού αναπηρίας 67% γίνονται δεκτές, εκτός από τις γνωματεύσεις της

Α.Σ.Υ.Ε. και οι γνωματεύσεις που εκδίδονται από τις υγειονομικές επιτροπές της Α.Ν.Υ.Ε., της Α.Α.Υ.Ε., της

Α.Υ.Ε. της Ελληνικής Αστυνομίας και της Α.Υ.Ε. του Πυροσβεστικού Σώματος, καθόσον ενώ καταργήθηκαν

όλες οι Επιτροπές πιστοποίησης αναπηρίας που λειτουργούσαν στους Φορείς Κοινωνικής Ασφάλισης, στις

νομαρχίες και στο Δημόσιο, οι Ανώτατες Υγειονομικές Επιτροπές του Στρατού (Α.Σ.Υ.Ε.), του Ναυτικού

(Α.Ν.Υ.Ε.), της Αεροπορίας (Α.Α.Υ.Ε.), της Ελληνικής Αστυνομίας και του Πυροσβεστικού Σώματος

εξακολουθούν να ασκούν τα καθήκοντά τους για την πιστοποίηση της αναπηρίας του φορολογουμένου.

Οι ήδη εκδοθείσες γνωματεύσεις πριν από την 1.9.2011 (ημερομηνία έναρξης λειτουργίας του ΚΕ.Π.Α.)

από τις υγειονομικές επιτροπές των νομαρχιών μπορούν να χρησιμοποιούνται για την αναγνώριση της

υπόψη φορολογικής ελάφρυνσης επ’ αόριστον, αν πρόκειται για επ’ αόριστον κρίση ή αλλιώς μέχρι την

ημερομηνία που λήγει η ισχύς τους.

Σε όλες τις ανωτέρω γνωματεύσεις, προκειμένου να γίνουν δεκτές, πρέπει να διαπιστώνεται και να

βεβαιώνεται ρητά το ποσοστό της αναπηρίας του προσώπου που αφορούν, καθώς και το χρονικό

διάστημα που προβλέπεται ότι θα διαρκέσει η εν λόγω αναπηρία, ενώ, σε κάθε περίπτωση, πρέπει να

είναι σε ισχύ κατά το φορολογικό έτος για το οποίο ο ενδιαφερόμενος αιτείται την εφαρμογή των οικείων

διατάξεων.

Αναφορικά με τις εκδοθείσες γνωματεύσεις, με διάρκεια αναπηρίας που δεν αφορά στο σύνολο των

μηνών του φορολογικού έτους, δεδομένου ότι από τη φορολογική νομοθεσία δεν προβλέπεται ο

επιμερισμός της φορολογικής ελάφρυνσης/απαλλαγής στους μήνες της χρήσης, γίνονται αποδεκτές και ο

φορολογούμενος τυγχάνει της ανάλογης φορολογικής ελάφρυνσης ή απαλλαγής για ολόκληρη τη χρήση

(αριθ. ΔΕΑΦ Α 1118203 ΕΞ 2016/29.7.2016 εγκύκλιος).

Για τη μείωση του φόρου κατά 200 ευρώ δεν λαμβάνεται υπόψη επαγγελματική ή ασφαλιστική

αναπηρία.

β) Προκειμένου για ανάπηρους αξιωματικούς ή οπλίτες, θύματα πολέμου, καθώς και για αναπήρους

ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου, απαιτείται σχετική βεβαίωση της αρμόδιας Υπηρεσίας

του Γενικού Λογιστηρίου του Κράτους.

Ειδικά, για τους ανάπηρους αξιωματικούς ή οπλίτες από πολεμική αιτία και για τα θύματα πολέμου

αρκούν τα ενημερωτικά σημειώματα πληρωμής της σύνταξής τους, στα οποία αναγράφεται ο αριθμός

μητρώου της σύνταξης, ο οποίος πρέπει να αρχίζει από 3 ή 4.

Για αξιωματικούς οι οποίοι υπέστησαν τραύμα ή νόσημα, που επήλθε λόγω κακουχιών σε πολεμική

περίοδο, απαιτείται βεβαίωση της αρμόδιας κρατικής υπηρεσίας που τους χορηγεί τις αποδοχές τους.

Τέλος, για τα θύματα τρομοκρατικών ενεργειών απαιτείται βεβαίωση από τον οικείο συνταξιοδοτικό

φορέα ότι ο φορολογούμενος έχει αναγνωριστεί ως θύμα τρομοκρατικής ενέργειας και συνταξιοδοτείται

για τον λόγο αυτό, βάσει του οικείου νομοθετικού πλαισίου, όπως ισχύει κάθε φορά.

5. Ποια δικαιολογητικά πρέπει να προσκομισθούν προκειμένου να μειωθεί ο φόρος εισοδήματος για

δωρεές, βάσει των διατάξεων του άρθρου 19 του ν. 4172/2013;

Για την απόδειξη της καταβολής του ποσού των δωρεών του άρθρου 19 του ν. 4172/2013 απαιτούνται τα

ακόλουθα, κατά περίπτωση, δικαιολογητικά :

– Γραμμάτιο είσπραξης του ποσού της δωρεάς, το οποίο εκδίδεται από το πιστωτικό ίδρυμα όπου

υφίσταται ειδικός λογαριασμός του νομικού προσώπου για τον σκοπό αυτό, το οποίο θα πρέπει να

αναφέρει τα στοιχεία του δωρητή και δωρεοδόχου, το ποσό της δωρεάς αριθμητικώς και ολογράφως, την

ημερομηνία κατάθεσής του και την υπογραφή του δωρητή, κατά περίπτωση.

– Βεβαίωση ή αντίγραφο της οικείας πράξης του νόμιμου εκπροσώπου του δωρεοδόχου, από την οποία

να προκύπτει η αποδοχή της δωρεάς και η καταχώρηση του ποσού αυτής στα επίσημα βιβλία του

δωρεοδόχου.

Σε περίπτωση δωρεάς χρηματικών ποσών με όρο, απαιτείται βεβαίωση του νόμιμου εκπροσώπου του

δωρεοδόχου, από την οποία να προκύπτει το ύψος του καθαρού προϊόντος που περιέρχεται στον

δωρεοδόχο.

Επισημαίνεται, αναφορικά με τις δωρεές που καταβάλλονται υπέρ των νομικών προσώπων μη

κερδοσκοπικού χαρακτήρα της ημεδαπής, ότι η Δ.Ο.Υ. του δωρητή, εφόσον το κρίνει σκόπιμο, δύναται να

ζητήσει από τον φορολογούμενο δικαιολογητικά, από τα οποία να προκύπτει ότι πληρούται ο μη

κερδοσκοπικός – κοινωφελής σκοπός των προσώπων αυτών που ορίζεται στο καταστατικό τους και,

γενικότερα, μπορεί να προβεί σε οποιαδήποτε, κατά την κρίση της, ενέργεια, κατά τη διάρκεια του

ελεγκτικού έργου, όπως σε ενδεχόμενη συνεργασία με τη Δ.Ο.Υ. του δωρεοδόχου.

Αντίστοιχα, για την απόδειξη των δωρεών υπέρ αντίστοιχων νομικών προσώπων και νομικών

οντοτήτων, με έδρα άλλα κράτη – μέλη της Ε.Ε ή του Ε.Ο.Χ., εάν από τα ως άνω απαιτούμενα

δικαιολογητικά δεν προκύπτει ο μη κερδοσκοπικός και κοινωφελής χαρακτήρας τους, απαιτείται

βεβαίωση αυτών, στην οποία θα αναγράφεται ότι είναι νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα

που επιδιώκουν κοινωφελή σκοπό.

Όλα τα δικαιολογητικά των ανωτέρω προσώπων πρέπει να είναι

επίσημα μεταφρασμένα (σχετ. η αριθ. ΠΟΛ.1088/2015 Απόφαση της Γενικής Γραμματέως Δημοσίων

Εσόδων – Β’ 763, ΑΔΑ:7Ρ8ΩΗ-Δ4Ζ).

Σημειώνεται ότι στις διατάξεις του άρθρου 19 του Κ.Φ.Ε. εμπίπτουν και οι δωρεές χρηματικών ποσών,

που έχουν καταβληθεί μέσω e-banking ή οποιουδήποτε άλλου ηλεκτρονικού μέσου πληρωμών, εφόσον

αυτό αποδεικνύεται από την κίνηση του τραπεζικού λογαριασμού του καταβάλλοντος ή από οποιοδήποτε

άλλο δικαιολογητικό εκδώσει το πιστωτικό ίδρυμα.

Ομοίως, εμπίπτουν και τα χρηματικά ποσά των

δωρεών που έχουν καταβληθεί μέσω ΕΛ.ΤΑ. και κατατίθενται στα καταστήματα των Ελληνικών

Ταχυδρομείων υπέρ Φορέων της αριθ. ΠΟΛ. 1010/2014 (Β’ 4) Απόφασης του Υφυφουργού Οικονομικών.

Για την απόδειξη της καταβολής σε αυτή την περίπτωση απαιτείται, αντί του γραμματίου είσπραξης του

πιστωτικού ιδρύματος που αναφέρεται στην αριθ. ΠΟΛ. 1088/2015 Απόφαση, αποδεικτικό κατάθεσης που

εκδίδεται από τα ΕΛ.ΤΑ., στο οποίο πρέπει να αναγράφονται ο αριθμός του αποδεικτικού κατάθεσης

(αριθμός συναλλαγής), το ποσό της δωρεάς, καθώς και η ημερομηνία κατάθεσης αυτού (σχετ. η αριθ. Α.

1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε.).

Το συνολικό ποσό των δωρεών επί του οποίου υπολογίζεται η μείωση φόρου δεν μπορεί να υπερβαίνει

το πέντε τοις εκατό (5%) του φορολογητέου εισοδήματος του δωρητή. Ποσοστό δέκα τοις εκατό (10%) των

ποσών που καταβάλλονται για δωρεές αφαιρείται από τον φόρο, υπό την προϋπόθεση ότι οι δωρεές

αυτές υπερβαίνουν στη διάρκεια του φορολογικού έτους τα εκατό (100) ευρώ.

6. Ποια δικαιολογητικά πρέπει να προσκομισθούν για την απόδειξη καταβολής ποσών για πολιτιστικές

χορηγίες βάσει των διατάξεων του άρθρου 12 του ν . 3525/2007 (Α’ 16);

Για την απόδειξη της καταβολής των ποσών της πολιτιστικής χορηγίας του ν. 3525/2007 προς το Δημόσιο,

τους οργανισμούς τοπικής αυτοδιοίκησης α΄ και β΄ βαθμού, τα νομικά πρόσωπα δημοσίου δικαίου, τα

νομικά πρόσωπα του ευρύτερου δημόσιου τομέα, όπως αυτός κάθε φορά οριοθετείται, καθώς και προς

τα νομικά πρόσωπα ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα και τις αστικές μη κερδοσκοπικές

εταιρείες του άρθρου 741 Α.Κ., που επιδιώκουν, κατά το καταστατικό τους, σκοπούς πολιτιστικούς (άρθρο

1 του ν. 3525/2007), τα οποία αναγράφονται στους κωδικούς αριθμούς 061-062 του Εντύπου Ε1 της

δήλωσης φορολογίας εισοδήματος, απαιτείται ευκρινές φωτοαντίγραφο της απόφασης του Υπουργού

Πολιτισμού (νυν Υπουργού Πολιτισμού και Αθλητισμού), με την οποία χαρακτηρίζεται η απαιτούμενη από

τον νόμο έγγραφη σύμβαση χορηγίας μεταξύ χορηγού και αποδέκτη της χορηγίας ως πολιτιστική.

Σε περίπτωση χορηγίας χρηματικών ποσών απαιτούνται και τα πρωτότυπα αποδεικτικά καταβολής των

ποσών της χορηγίας, ενώ σε περίπτωση χορηγίας σε είδος ή σε άϋλα αγαθά ή σε υπηρεσίες απαιτείται και

ευκρινές φωτοαντίγραφο της κοινής απόφασης των Υπουργών Οικονομίας και Οικονομικών και

Πολιτισμού (νυν Υπουργών Οικονομίας & Ανάπτυξης και Πολιτισμού & Αθλητισμού) για την εκτίμηση της

αξίας τους, καθώς και τα αποδεικτικά παράδοσης της χορηγίας από τον χορηγό και παραλαβής της από

τον αποδέκτη αυτής.

Το χρηματικό ποσόν ή η αξία της παροχής μετά από τη χρηματική αυτή αποτίμηση από ειδική εκτιμητική

επιτροπή, που προσφέρεται ως πολιτιστική χορηγία, εκπίπτει εξ ολοκλήρου από το φορολογητέο

εισόδημα του φορολογουμένου. Το αφαιρούμενο συνολικό ποσό δεν μπορεί να υπερβαίνει το δέκα τοις

εκατό (10%) του συνολικού φορολογούμενου εισοδήματος.

7. Τι ισχύει για τις δωρεές στο «Λογαριασμό Αλληλεγγύης για την απόσβεση του Δημόσιου Χρέους;

Οι σχετικοί με τη συγκεκριμένη δαπάνη κωδικοί στο Έντυπο Ε1 της δήλωσης φορολογίας εισοδήματος

(κωδ. 075-076) καθίστανται ανενεργοί για το φορολογικό έτος 2018, δεδομένου ότι ο λογαριασμός της

Τράπεζας της Ελλάδος στον οποίο καταβάλλονταν ποσά για την απόσβεση του δημόσιου χρέους

καταργήθηκε μετά από την τελική εκκαθάρισή του, βάσει της αριθ. 3684/8-3-2016 (ΑΔΑ: 06-0523)

Απόφασης του Προέδρου της Βουλής των Ελλήνων.

8. Τι ισχύει για την αναγνώριση των ιατρικών δαπανών για το φορολογικό έτος 2018;

Με τις διατάξεις της παρ. 1 του άρθρου 69 του ν. 4472/2017 (Α’ 74) καταργήθηκε το άρθρο 18 του ν.

4172/2013, αναφορικά με τη δυνατότητα έκπτωσης φόρου για τα έξοδα ιατρικής και νοσοκομειακής

περίθαλψης του φορολογουμένου και των εξαρτώμενων μελών του, για δαπάνες που πραγματοποιούνται

από 1.1.2017 και μετά. Κατά συνέπεια, από το φορολογικό έτος 2017 και μετά, οι φορολογούμενοι δεν

δικαιούνται έκπτωσης φόρου βάσει του άρθρου 18 του ν. 4172/2013, ήτοι ποσοστού 10% επί των ετήσιων

καταβαλλόμενων εξόδων ιατρικής και νοσοκομειακής περίθαλψης, εφόσον αυτά υπερβαίνουν το 5% του

φορολογητέου εισοδήματός τους, αλλά οι εν λόγω δαπάνες συμπεριλαμβάνονται στις λοιπές δαπάνες

τους που έχουν καθοριστεί με την αριθ. Α. 1109/2019 (B΄ 1106, ΑΔΑ: ΩΝ2Α46ΜΠ3Ζ-0ΕΧ) Απόφαση της

Υφυπουργού Οικονομικών, όπως ισχύει και δηλώνονται στους κωδικούς 049-050 του εντύπου Ε1 της

δήλωσης φορολογίας εισοδήματος, προκειμένου για τη μείωση του φόρου του άρθρου 16 του ν.

4172/2013 (σχετ. η αριθ. Α. 1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε. και η αριθ. ΠΟΛ 1112/2017,

ΑΔΑ: 64ΦΘ46ΜΠ3Ζ-ΛΜΟ εγκύκλιος του ίδιου).

9. Τι ισχύει για την αναγνώριση της δαπάνης για την ιδιωτική χρηματοδότηση προς τους δικαιούχους

χρηματοδότησης της περ. ε’ της παρ. 1 του άρθρου 1 του ν. 3023/2002 (Α’ 146) , όπως ισχύει, ήτοι σε

πολιτικά κόμματα ή σε συνασπισμούς κομμάτων, καθώς και σε υποψηφίους ή/και αιρετούς

αντιπροσώπους της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου;

Τα ποσά δαπάνης για την ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνασπισμού κομμάτων, καθώς

και για την ιδιωτική χρηματοδότηση υποψηφίων ή/και αιρετών αντιπροσώπων της Βουλής των Ελλήνων

και του Ευρωπαϊκού Κοινοβουλίου αναγράφονται στους κωδ. 055-056 και 057-058, αντίστοιχα, του

εντύπου Ε1 της δήλωσης φορολογίας εισοδήματος.

Σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 19

του ν. 4172/2013 (η οποία προστέθηκε με την παρ. 1 του άρθρου 45 του ν. 4472/2017 και ισχύει για

δαπάνες που πραγματοποιούνται από 1.1.2017 και μετά), ποσοστό δέκα τοις εκατό (10%) επί των

ανωτέρω ποσών που χορηγούνται στους υπόψη δικαιούχους εκπίπτει από τον φόρο, με την προϋπόθεση

ότι τα ποσά αυτά υπερβαίνουν στη διάρκεια του φορολογικού έτους τα εκατό (100) ευρώ. Επιπλέον, το

συνολικό ποσό των εν λόγω δαπανών δεν μπορεί να υπερβαίνει το πέντε τοις εκατό (5%) του

φορολογητέου εισοδήματος του χρηματοδότη και με την επιφύλαξη των παρ. 1, 2 και 5 του άρθρου 8 του

ν. 3023/2002, όπως ισχύει.

Η ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνασπισμού κομμάτων, από το ίδιο

πρόσωπο/χρηματοδότη, κατά τη διάρκεια του ίδιου έτους δεν επιτρέπεται να υπερβαίνει το ποσό των

είκοσι χιλιάδων (20.000) ευρώ (μη συμπεριλαμβανομένων στον υπολογισμό του εν λόγω ορίου των ποσών

της αποζημίωσης βουλευτών και ευρωβουλευτών και των συντάξεων βουλευτών και ευρωβουλευτών που

διατίθενται στα κόμματα ή σε συνασπισμούς κομμάτων).

Αντίστοιχα, η χρηματοδότηση υποψηφίου ή/και

αιρετού αντιπροσώπου της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου από το ίδιο

πρόσωπο/χρηματοδότη, κατά τη διάρκεια του ίδιου έτους, δεν επιτρέπεται να υπερβαίνει το ποσό των

πέντε χιλιάδων (5.000) ευρώ (άρθρο 8 του ν. 3023/2002, όπως ισχύει).

Κάθε ποσό χρηματοδότησης προς πολιτικά κόμματα ή συνασπισμούς κομμάτων, καθώς και προς

υποψηφίους ή/και αιρετούς αντιπροσώπους της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου,

που υπερβαίνει τα 500 ευρώ διενεργείται υποχρεωτικά, μόνο, μέσω των τραπεζικών λογαριασμών που

τηρούνται από τους δικαιούχους χρηματοδότησης, με ονομαστική κατάθεση.

Η χρηματοδότηση με ποσά

μικρότερα των ανωτέρω μπορεί να πραγματοποιείται με οποιαδήποτε μέθοδο επιτρέπει τη σύνδεση του

προσφερόμενου ποσού με κάποιο φυσικό πρόσωπο το οποίο να μπορεί να ταυτοποιηθεί. Σε περίπτωση

χρηματοδότησης χωρίς τραπεζική κατάθεση στους προαναφερθέντες λογαριασμούς εκδίδεται

υποχρεωτικά απόδειξη είσπραξης, στην οποία αναγράφεται το ονοματεπώνυμο και ο αριθμός

φορολογικού μητρώου ή ο αριθμός δελτίου ταυτότητας του καταθέτοντος προσώπου (άρθρα 7 και 7β του

ν. 3023/2002, όπως ισχύει).

10. Τα γεωργικά εισοδήματα συμπληρώνονται και στο Ε3;

Από το φορολογικό έτος 2014 και μετά, κατά την υποβολή των δηλώσεων φορολογίας εισοδήματος, για

όσους δηλώσουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα, είναι απαραίτητη η

συμπλήρωση του εντύπου Ε3 (Πίνακας ΣΤ’), ανεξάρτητα από το αν υπάρχει απαλλαγή ή όχι από την

τήρηση βιβλίων των Ε.Λ.Π. και από την ένταξή τους ή όχι στο ειδικό ή στο κανονικό καθεστώς Φ.Π.Α.

Το

αποτέλεσμα του καθαρού εισοδήματος από άσκηση ατομικής αγροτικής δραστηριότητας, όπως αυτό

προκύπτει στο έντυπο Ε3, μεταφέρεται στο έντυπο Ε1, στον Πίνακα Γ1 Εισόδημα από Αγροτική

Επιχειρηματική Δραστηριότητα.

Διευκρινίζεται ότι η ΕΠΙΛΟΓΗ 1 ΣΤΟΝ ΚΩΔ. 009 του εντύπου Ε3, συμπληρώνεται για τις αγροτικές

επιχειρήσεις τις υπαγόμενες στο κανονικό καθεστώς Φ.Π.Α.. Η ΕΠΙΛΟΓΗ 2 για το ειδικό καθεστώς Φ.Π.Α.

(άρθρο 41 του ν. 2859/2000 – Α’ 248) και η ΕΠΙΛΟΓΗ 3 για το αφανές καθεστώς αγροτών (χωρίς ΚΑΔ).

11. Πού δηλώνονται οι αγροτικές επιδοτήσεις, επιχορηγήσεις και αποζημιώσεις στο έντυπο Ε3;

Κάθε περίπτωση αγροτικής επιδότησης/ενίσχυσης φέρει υποχρέωση αναγραφής στην πρώτη σελίδα του

εντύπου Ε3, αρχικά, για πληροφοριακούς σκοπούς (Πίνακας Γ2, κωδικοί 071, 072, 073, 074, 075, 076, 077,

078, 079, και 080). Οι τρεις περιπτώσεις που λαμβάνονται υπόψη στον προσδιορισμό του κέρδους,

δηλαδή η βασική ενίσχυση (κωδ. 071) από το πρώτο ευρώ και οι πράσινες και συνδεδεμένες (κωδ. 072 και

073) για το μέρος άνω των 12.000 ευρώ, μεταφέρονται στη δεύτερη σελίδα του εντύπου για να

11

προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα (Πίνακας Δ’,

κωδ. 300).

Σημειώνεται ότι οι τρεις αυτές κατηγορίες αποτελούν εισοδηματικές ενισχύσεις, ενώ όλες οι

περιπτώσεις των επενδυτικών επιδοτήσεων (κωδ. 074, 076 και 079), καθώς και οι λοιπές περιπτώσεις των

εισοδηματικών ενισχύσεων (κωδ. 075, 077 και 080) και η κατηγορία της πρόωρης συνταξιοδότησης (κωδ.

078) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική

δραστηριότητα. Οι αγροτικές αποζημιώσεις αναγράφονται στον κωδ. 070 (δεν λαμβάνονται υπόψη στον

προσδιορισμό του κέρδους).

12. Οι αγροτικές επιδοτήσεις καλύπτουν τεκμήρια;

Οι υπόλοιπες κατηγορίες των εισοδηματικών αγροτικών επιδοτήσεων (λοιπές περιπτώσεις

επιδοτήσεων/ενισχύσεων, κωδ. 075, 077 και 080), καθώς και το μέρος των πράσινων και συνδεδεμένων

που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική

δραστηριότητα (αθροιζόμενες, δηλαδή, μέχρι τις 12.000 ευρώ), δύνανται να καλύπτουν τεκμήρια, κατ’

εφαρμογή της αριθ. ΠΟΛ 1116/2015 (ΑΔΑ: Ω664Η-Β7Μ) εγκυκλίου της Γενικής Γραμματέως Δημοσίων

Εσόδων. Γι’ αυτό τον λόγο, τα ποσά αυτά αναγράφονται στους κωδ. 659/660 του Εντύπου Ε1 της δήλωσης

φόρου εισοδήματος. Τα ανωτέρω δεν ισχύουν για όλες τις περιπτώσεις των επενδυτικών

ενισχύσεων/επιδοτήσεων (κωδ. 074, 076 και 079). Η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 078),

αν και δεν προσμετράται στον προσδιορισμό του κέρδους, αντιμετωπίζεται φορολογικά, όπως, οι

εισοδηματικές ενισχύσεις/επιδοτήσεις, δύναται δηλαδή να καλύπτει τεκμήρια.

13. Πώς αποδεικνύεται ότι ένα ακίνητο παρέμεινε κενό;

Σε περίπτωση που ο φορολογούμενος δηλώνει στο Έντυπο Ε2 κάποιο ακίνητό του ως κενό για χρονικό

διάστημα μεγαλύτερο των έξι (6) μηνών μέσα στην κρινόμενη περίοδο απαιτείται η προσκόμιση

φωτοαντιγράφων των λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμών ύδρευσης,

κοινόχρηστων, κλπ.), από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό για το υπόψη χρονικό

διάστημα.

14. Πώς φορολογούνται εισοδήματα που αποκτήθηκαν στην αλλοδαπή;

Πρωτίστως, πρέπει να εξετάζεται τι προβλέπουν οι διατάξεις της οικείας Σύμβασης αποφυγής της

διπλής φορολογίας του εισοδήματος (Σ.Α.Δ.Φ.Ε.) που, τυχόν, ισχύει μεταξύ του συγκεκριμένου κράτους

και της Ελλάδος. Εάν δεν προβλέπεται από τις διατάξεις της Σ.Α.Δ.Φ.Ε. αποκλειστικό δικαίωμα

φορολόγησης στο αλλοδαπό κράτος ή εάν δεν υφίσταται Σ.Α.Δ.Φ.Ε., τότε το εισόδημα που αποκτήθηκε

στην αλλοδαπή φορολογείται στην Ελλάδα, ανάλογα με την κατηγορία στην οποία εμπίπτει (μισθωτή

εργασία και συντάξεις, επιχειρηματική δραστηριότητα, κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου).

Για το εισόδημα που αποκτήθηκε στην αλλοδαπή, ο καταβλητέος φόρος εισοδήματος του

φορολογουμένου, όσον αφορά στο εν λόγω εισόδημα, μειώνεται κατά το ποσό του φόρου που

καταβλήθηκε στην αλλοδαπή για αυτό το εισόδημα. Η μείωση του φόρου εισοδήματος δεν δύναται να

υπερβαίνει το ποσό του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα. Επομένως, εάν ο φόρος

που καταβλήθηκε στην αλλοδαπή είναι υψηλότερος από τον φόρο που αναλογεί για το εν λόγω εισόδημα

στην Ελλάδα δεν διενεργείται επιστροφή του επιπλέον φόρου αλλοδαπής στον φορολογούμενο.

Ωστόσο,

στις περιπτώσεις ύπαρξης Σ.Α.Δ.Φ.Ε., η πίστωση του φόρου διενεργείται υπό την επιφύλαξη των

διατάξεων της εκάστοτε Σ.Α.Δ.Φ.Ε. (αριθ. ΠΟΛ. 1067/2015, ΑΔΑ: 65ΨΘΗ-1ΗΨ εγκύκλιος της Γενικής

Γραμματέως Δημοσίων Εσόδων).

Για να πιστωθεί ο φόρος, που καταβλήθηκε ή παρακρατήθηκε στην αλλοδαπή, απαιτείται η

προσκόμιση των δικαιολογητικών που έχουν οριστεί στην αριθ. ΠΟΛ. 1026/2014 (Β’ 170, ΑΔΑ: ΒΙΡΤΗ-3ΑΜ)

12

Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων. Στο εισόδημα αλλοδαπής προέλευσης που

αποκτάται από φορολογικό κάτοικο Ελλάδος και για το οποίο η Ελλάδα δεν έχει δικαίωμα φορολόγησης,

βάσει ισχύουσας Σ.Α.Δ.Φ.Ε., δεν επιβάλλεται ειδική εισφορά αλληλεγγύης (σχετ. η αριθ. Ε.2009/2019,

ΑΔΑ:ΩΧ6Ρ46ΜΠ3Ζ-63Η εγκύκλιος του Διοικητή της Α.Α.Δ.Ε.).

15. Δύνανται να εκχωρηθούν τα ανείσπρακτα μισθώματα που αποκτήθηκαν το έτος 2018;

Όχι, η δήλωση εκχώρησης μη εισπραχθέντων μισθωμάτων ακίνητης περιουσίας έχει καταργηθεί.

Μπορούν όμως να δηλωθούν ως ανείσπρακτα και να μην φορολογηθούν κατά το φορολογικό έτος 2018,

εφόσον προσκομιστούν στην αρμόδια Δ.Ο.Υ. και πριν από την υποβολή της δήλωσης ευκρινή

φωτοαντίγραφα των διαταγών, δικαστικών αποφάσεων ή αγωγών που έχουν ασκηθεί μαζί με το

αποδεικτικό επίδοσης αυτών και που, κατά περίπτωση, υπάρχουν.

Σημειώνεται ότι οι ως ανω διαταγές,

δικαστικές αποφάσεις ή αγωγές θα πρέπει να έχουν εκδοθει ή ασκηθεί έως την προθεσμία υποβολής της

ετήσιας δήλωσης φορολογίας εισοδήματος. Ειδικά, για την περίπτωση που ο μισθωτής έχει πτωχεύσει,

αρκεί η προσκόμιση αντιγράφου του πίνακα αναγγελίας χρεών, στον οποίο εμφανίζεται η απαίτηση του

εκμισθωτή/υπεκμισθωτή (σχετ. η αριθ. Α. 1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε. και οι αριθ. ΠΟΛ.

1024/2016, ΑΔΑ: 7Δ0ΣΗ-0Ξ6 και ΠΟΛ. 1102/2016, ΑΔΑ: 7ΝΘΓΗ -1ΡΟ εγκύκλιοι του Γενικού Γραμματέα

Δημοσίων Εσόδων).

16. Ποιο ποσό κεφαλαίου προηγούμενων ετών, που φορολογήθηκε ή νόμιμα έχει απαλλαχθεί από τη

φορολογία, αναγνωρίζεται για την κάλυψη της ετήσιας αντικειμενικής δαπάνης;

Για τον προσδιορισμό του κεφαλαίου κάθε έτους που μπορεί να επικαλεστεί ο φορολογούμενος για

την κάλυψη της ετήσιας αντικειμενικής δαπάνης από τα πραγματικά εισοδήματα που έχουν φορολογηθεί

ή νόμιμα έχουν απαλλαγεί της φορολογίας, από τα χρηματικά ποσά που ορίζονται στις περιπτώσεις β’, γ’,

δ’, ε’ και στ’ της παραγράφου 2 του άρθρου 34 του ν. 4172/2013, καθώς και από οποιοδήποτε άλλο ποσό

το οποίο αποδεδειγμένα έχει εισπραχθεί, εκπίπτουν οι δαπάνες που προσδιορίζονται στα άρθρα 31 και 32

του ίδιου νόμου, ανεξάρτητα εάν απαλλάσσονται της εφαρμογής των άρθρων αυτών.

Σημειώνεται ότι δεν

καλύπτουν την τεκμαρτή δαπάνη οι επιχορηγήσεις που λαμβάνει ο φορολογούμενος λόγω υπαγωγής σε

αναπτυξιακό νόμο για πραγματοποίηση επενδύσεων.

Κατά ρητή διατύπωση του νόμου, τα αρνητικά εισοδήματα (ζημίες) πρέπει να συμψηφίζονται με τα θετικά

και η αφαίρεση των δαπανών που προσδιορίζονται στα ως άνω άρθρα 31 και 32 πρέπει να γίνεται έστω

και αν ο φορολογούμενος εξαιρείται από αυτά (π.χ. ανάπηρος για τη δαπάνη επιβατικού αυτοκινήτου,

που απαλλάσσεται από τα τέλη κυκλοφορίας, αγορά επιβατικού αυτοκινήτου Ι.Χ., ειδικά διασκευασμένου

από πρόσωπο με κινητική αναπηρία άνω του 67%).

Διευκρινίζεται ότι τα έτη, για τα οποία γίνεται επίκληση με σκοπό την ανάλωση, πρέπει να είναι

συνεχόμενα και να φθάνουν μέχρι το προηγούμενο του κρινόμενου έτους.

Το θετικό αλγεβρικό άθροισμα

των ετών αυτών θα αποτελέσει το συνολικό κεφάλαιο που σχηματίστηκε αυτά τα έτη. Αν σε κάποιο έτος ο

προσδιορισμός του εισοδήματος πραγματοποιηθεί με βάση την τεκμαρτή δαπάνη, τότε θεωρείται ότι δεν

απομένει κεφάλαιο προς επίκληση για το έτος αυτό (θεωρείται μηδενικό) και δεν επηρεάζει αρνητικά τα

θετικά υπόλοιπα των προηγούμενων ετών. Αν, όμως, σε κάποιο έτος προκύψει αρνητικό υπόλοιπο και

υπάρχει απαλλαγή από τις αντικειμενικές δαπάνες των άρθρων 31 και 32 του ν. 4172/2013, τότε το έτος

αυτό επηρεάζει αρνητικά τα θετικά υπόλοιπα των προηγούμενων ετών.

Στην περίπτωση που δεν υπάρχουν δαπάνες του άρθρου 31 ή αυτές που υπάρχουν είναι μικρότερες των

τριών χιλιάδων (3.000) ευρώ, προκειμένου για άγαμο, διαζευγμένο ή χήρο και των πέντε χιλιάδων (5.000)

ευρώ, προκειμένου για συζύγους, κατά τον προσδιορισμό κεφαλαίου προηγούμενων ετών θα

13

αφαιρούνται ποσά που θα προσδιορίζονται με βάση την κοινωνική, οικονομική και οικογενειακή

κατάσταση των φορολογουμένων και τις αποδεδειγμένες δαπάνες διαβίωσης.

Τα ποσά αυτά σε καμία

περίπτωση δεν μπορεί να είναι κατώτερα των τριών χιλιάδων (3.000) και πέντε χιλιάδων (5.000) ευρώ,

αντίστοιχα.

Περαιτέρω, με τις ισχύουσες διατάξεις δεν προβλέπεται χρονικός περιορισμός για την κάλυψη των

δαπανών με ανάλωση κεφαλαίου, συνεπώς για την κάλυψη της διαφοράς μπορεί να γίνει επίκληση

ανάλωσης κεφαλαίου οσωνδήποτε προηγούμενων ετών.

Τα εκκαθαριστικά σημειώματα για φορολογικά

έτη για τα οποία έχει συμπληρωθεί ο χρόνος παραγραφής αποτελούν πλήρη απόδειξη για τα

αναγραφόμενα σε αυτά ποσά χωρίς να απαιτείται η προσκόμιση λοιπών δικαιολογητικών. Τα δεδομένα

φορολογικών δηλώσεων που δεν αναγράφονται στο εκκαθαριστικό λαμβάνονται υπόψη μόνο μετά από

διασταύρωση.

Επίσης, στην περίπτωση, κατά την οποία φορολογούμενος επικαλείται κεφάλαια προηγούμενων

φορολογικών ετών με σκοπό την ανάλωση και τελικά δεν χρησιμοποιηθούν ή χρησιμοποιηθεί ένα μέρος

αυτών, θεωρούνται αδιάθετα και μπορούν να χρησιμοποιηθούν μελλοντικά ως κεφάλαια για κάλυψη

προστιθέμενης διαφοράς τεκμηρίου.

Διευκρινίζεται ότι, σύμφωνα με τις διατάξεις της παρ. 2 του άρθρου 34 του ν. 4172/2013, κάθε ποσό

που καταβλήθηκε για την απόκτηση των εσόδων που αναφέρονται στις περιπτώσεις της ίδιας

παραγράφου τα μειώνει και το υπόλοιπο που προκύπτει είναι αυτό που περιορίζει ή καλύπτει τη συνολική

ετήσια δαπάνη. Θεμελιώδης αρχή για την κάλυψη ή τον περιορισμό δαπάνης με χρηματικά ποσά που

προέρχονται από διάθεση περιουσιακών στοιχείων είναι να μη γίνεται ξανά επίκληση κάποιου ποσού.

Εξαιρούνται οι περιπτώσεις κατά τις οποίες το κόστος απόκτησης των εσόδων αυτών είχε ληφθεί υπόψη

ως τεκμήριο κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκε και ο φορολογούμενος

επικαλείται ανάλωση κεφαλαίου του έτους αυτού.

17. Πώς πρέπει να δηλωθούν οι αναδρομικές αποδοχές μισθών και συντάξεων, προηγούμενων ετών;

Με τροποποιητικές δηλώσεις, οι οποίες παραλαμβάνονται χωρίς πρόστιμα και τόκους μέχρι το τέλος του

φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων. Οι εν

λόγω δηλώσεις υποβάλλονται αποκλειστικά χειρόγραφα στη Δ.Ο.Υ., με την εξαίρεση αυτών που αφορούν

σε αναδρομικές αποδοχές ή συντάξεις οι οποίες για το φορολογικό έτος 2015 και εφεξής υποβάλλονται

ηλεκτρονικά.

Ο φόρος που προσδιορίζεται από τις δηλώσεις αυτές καταβάλλεται σύμφωνα με τα

οριζόμενα στην παρ. 6 του άρθρου 67 του ν. 4172/2013 (Κ.Φ.Ε.), δηλαδή μέχρι την τελευταία εργάσιμη

ημέρα του πρώτου μήνα του επόμενου έτους, ενώ αν η πράξη προσδιορισμού φόρου εκδοθεί το επόμενο

έτος, η καταβολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της

πράξης προσδιορισμού φόρου (αριθ. A. 1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε.).

18. Σε περίπτωση διάστασης των συζύγων και υποβολής χωριστών δηλώσεων, ποια δικαιολογητικά

πρέπει να συνυποβάλλουν με τη δήλωση φορολογίας εισοδήματος;

Για την απόδειξη της διάστασης των συζύγων απαιτείται αντίγραφο αγωγής για διαζύγιο ή για διατροφή ή

πρακτικό κατανομής της κοινής περιουσίας για συναινετικό διαζύγιο ή, σε περίπτωση που δεν υπάρχουν

αυτά, οποιοδήποτε στοιχείο που να αποδεικνύει τη χωριστή διαβίωση των συζύγων (π.χ. χωριστή στέγη

που θα αποδεικνύεται με την προσκόμιση μισθωτηρίου, λογαριασμών ΔΕΗ, κτλ, ότι είναι φιλοξενούμενος

με αποδεικτικό την αναγραφή στην προσωπική του δήλωση φορολογίας εισοδήματος, την δωρεάν

παραχώρηση), τα οποία σε κάθε περίπτωση κρίνονται ως πραγματικά γεγονότα από την αρμόδια Δ.Ο.Υ.

(αριθ. ΠΟΛ 1088/2015 – Β’ 763 απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων).

19. Ισχύουν οι δωρεές χρηματικών ποσών για την κάλυψη συνολικής ετήσιας δαπάνης;

Μόνο οι δωρεές χρηματικών ποσών για τις οποίες η οικεία φορολογική δήλωση έχει υποβληθεί μέχρι τη

λήξη του έτους, στο οποίο πραγματοποιήθηκε η σχετική δαπάνη.

14

20. Ποια είναι η αρμόδια Δ.Ο.Υ. για την κατάθεση ιδιωτικών συμφωνητικών μίσθωσης ακίνητης

περιουσίας;

Για μισθώσεις που συνάπτονται ή τροποποιούνται από 1-1-2014, δεν κατατίθενται ιδιωτικά συμφωνητικά

μίσθωσης ακίνητης περιουσίας στις Δ.Ο.Υ. για θεώρηση, αλλά υποβάλλονται ηλεκτρονικά τα

πληροφοριακά στοιχεία μίσθωσης ακίνητης περιουσίας, εκτός των περιπτώσεων που ρητώς αναφέρονται

στην αριθ. ΠΟΛ. 1162/2018 (Β’ 3579/2018, ΑΔΑ: 6ΚΛΗ46ΜΠ3Ζ-ΝΘ2).

Απόφαση του Διοικητή της Α.Α.ΔΕ.,

με την έναρξη ισχύος της οποίας καταργήθηκε η αριθ. ΠΟΛ. 1013/2014 (Β’ 32, ΑΔΑ: ΒΙΨ4Η-Μ4Ζ)

Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων.

21. Πώς υποβάλλεται η φορολογική δήλωση σε περίπτωση θανάτου ενός φορολογουμένου;

Οι δηλώσεις των αποβιωσάντων υποβάλλονται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. εμπρόθεσμα

έως 31.12.2019. Στην περίπτωση αυτή απαιτείται ενημέρωση του Τμήματος Διοικητικής και

Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ. του αποβιώσαντος, πριν από την υποβολή της δήλωσης, με την

ημερομηνία θανάτου και τα στοιχεία των νόμιμων κληρονόμων/εγγύτερων συγγενών, με την προσκόμιση

των απαραίτητων δικαιολογητικών (αριθ. A. 1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε.).

Ειδικότερα,

κατά την υποβολή της δήλωσης του θανόντος από τον/τους κληρονόμο/μους του υποβάλλεται μαζί με

αυτή: ληξιαρχική πράξη θανάτου, πιστοποιητικό εγγύτερων συγγενών, καθώς και πιστοποιητικό περί μη

δημοσίευσης διαθήκης (αριθ. ΠΟΛ 1088/2015 – Β’ 763 Απόφαση της Γενικής Γραμματέως Δημοσίων

Εσόδων).

22. Πώς υποβάλλονται οι δηλώσεις με επιφύλαξη;

Οι δηλώσεις με επιφύλαξη υποβάλλονται ηλεκτρονικά, μέσω διαδικτύου και εντός χρονικού διαστήματος

τριάντα (30) ημερών από την ημερομηνία υποβολής της δήλωσης οφείλουν οι φορολογούμενοι να

προσκομίσουν στη Δ.Ο.Υ. τα απαραίτητα δικαιολογητικά, τα οποία αποδεικνύουν τους ισχυρισμούς τους

και τον λόγο της επιφύλαξης, προκειμένου να εκκαθαριστούν οι δηλώσεις και να εκδοθούν οι πράξεις

διοικητικού προσδιορισμού φόρου από τις Δ.Ο.Υ. εντός της προβλεπόμενης από την παρ. 1 του άρθρου 20

του ν. 4174/2013 (Κώδικας Φορολογικής Διαδικασίας, εφεξής Κ.Φ.Δ.) προθεσμίας των ενενήντα (90)

ημερών από την υποβολή της δήλωσης. Σε περίπτωση που τα απαιτούμενα δικαιολογητικά δεν

προσκομιστούν εντός της προαναφερθείσας προθεσμίας των τριάντα (30) ημερών, οι δηλώσεις

εκκαθαρίζονται, χωρίς να ληφθεί υπόψη η επιφύλαξη, δεδομένου ότι, σύμφωνα με την παρ. 2 του άρθρου

20 του Κ.Φ.Δ., η επιφύλαξη δεν συνεπάγεται την αναστολή της είσπραξης του φόρου (αριθ. Α. 1041/2019

Απόφαση).

15

23. Ποια διαδικασία ακολουθείται σε όσες περιπτώσεις κρίνεται απαραίτητος ο έλεγχος των

δικαιολογητικών των αρχικών ή τροποποιητικών δηλώσεων που υποβάλλονται ηλεκτρονικά;

Στις περιπτώσεις αυτές, οι φορολογούμενοι ειδοποιούνται μέσω μηνύματος να προσκομίσουν

δικαιολογητικά στη Δ.Ο.Υ. εντός πέντε (5) εργάσιμων ημερών, σύμφωνα με την παρ. 1 του άρθρου 14 του

ν. 4174/2013 (Κ.Φ.Δ.). Μετά το πέρας της ανωτέρω προθεσμίας, οι δηλώσεις εκκαθαρίζονται από τις

Δ.Ο.Υ., με διαγραφή ή διόρθωση, όπου απαιτείται, ποσών, τα οποία συνεπάγονται φορολογική απαλλαγή,

έκπτωση ή ελάφρυνση του δηλούμενου εισοδήματος ή μείωση του φόρου, τα οποία δεν καλύπτονται από

ηλεκτρονικά αρχεία, ούτε προσκομίζονται για αυτά τα απαιτούμενα δικαιολογητικά σε φυσική μορφή και

στη συνέχεια εκδίδονται οι πράξεις διοικητικού προσδιορισμού φόρου, σύμφωνα με την παρ. 2 του

άρθρου 32 του Κ.Φ.Δ. (αριθ. Α. 1041/2019 Απόφαση).

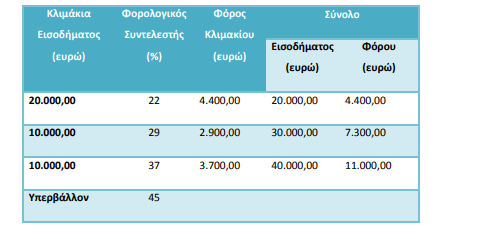

24. Ποια είναι η φορολογική κλίμακα που θα φορολογηθούν τα εισοδήματα του φορολογικού έτους

2018;

Η κλίμακα για μισθωτούς και συνταξιούχους αποτελείται από τέσσερα (4) κλιμάκια, με ανώτερο

συντελεστή 45%, ο οποίος εφαρμόζεται για εισοδήματα πάνω από 40.000 ευρώ και έχει ως εξής:

Με την ανωτέρω κλίμακα των μισθωτών – συνταξιούχων φορολογούνται τα παρακάτω εισοδήματα:

α) Το εισόδημα από μισθωτή εργασία και συντάξεις ημεδαπής και αλλοδαπής προέλευσης,

β) Το εισόδημα που προκύπτει από την παροχή υπηρεσίας ως διευθυντή ή μέλους του Δ.Σ. εταιρείας ή

κάθε άλλου νομικού προσώπου ή νομικής οντότητας, σύμφωνα με την περ. δ΄ της παρ. 2 του άρθρου 12

του ν. 4172/2013,

γ) Το εισόδημα που εμπίπτει στην περ. στ΄ της παρ. 2 του άρθρου 12 του ν. 4172/2013 και

συμπληρώνεται στους κωδικούς 307-308,

δ) Το εισόδημα των δικηγόρων για την παροχή νομικών υπηρεσιών έναντι πάγιας αντιμισθίας,

ε) Η προστιθέμενη διαφορά αντικειμενικών δαπανών, όταν:

εα) ο φορολογούμενος έχει εισόδημα μόνο από μισθωτή εργασία ή/και συντάξεις ή εφόσον το

μεγαλύτερο μέρος των εισοδημάτων του προκύπτει από μισθωτή εργασία και συντάξεις ή δεν υπάρχει

εισόδημα από καμία κατηγορία ή έχει εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης

κεφαλαίου και το τεκμαρτό του εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ,

εβ) ο φορολογούμενος είναι εγγεγραμμένος στο μητρώο ανέργων του ΟΑΕΔ το κρινόμενο φορολογικό

έτος,

εγ) ο φορολογούμενος έχει πραγματικό εισόδημα που δεν υπερβαίνει το ποσό των 6.000 ευρώ και το

τεκμαρτό του εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ και εφόσον δεν ασκεί επιχειρηματική

δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική

δραστηριότητα.

16

εδ) ο φορολογούμενος αποκτά εισόδημα από περισσότερες της μίας κατηγορίας εισοδήματος και υπάρχει

ισότητα μεταξύ τους.

Ο φόρος που προκύπτει με βάση την κλίμακα μισθωτών και συνταξιούχων του άρθρου 15 του ν.

4172/2013 μειώνεται:

α) για φορολογητέο εισόδημα έως και 20.000 ευρώ, κατά 1.900 ευρώ για φορολογούμενο χωρίς

εξαρτώμενα τέκνα, κατά 1.950 ευρώ για φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, κατά 2.000 ευρώ

για φορολογούμενο με δύο (2) εξαρτώμενα τέκνα, κατά 2.100 ευρώ για φορολογούμενο με τρία (3)

εξαρτώμενα τέκνα και άνω (εφόσον, ο φόρος που προκύπτει είναι μικρότερος των ανωτέρω ποσών, τότε

το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου),

β) για φορολογητέο εισόδημα πάνω από 20.000 ευρώ, τα ανωτέρω ποσά μειώσεων φόρου μειώνονται

κατά 10 ευρώ ανά 1.000 ευρώ εισοδήματος.

Σημειώνεται ότι η κλίμακα μισθωτών και συνταξιούχων δεν εφαρμόζεται για το εισόδημα από μισθωτή

εργασία που αποκτούν:

α) οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού και το οποίο

φορολογείται με φορολογικό συντελεστή 15% και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του

εμπορικού ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 10%.

Προσδιορισμός φόρου για εισοδήματα από ατομική άσκηση επιχειρηματικής δραστηριότητας .

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα του εισοδήματος από

μισθωτή εργασία και συντάξεις, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις. Για

τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16 του ν.

4172/2013.

Προσδιορισμός φόρου για εισοδήματα από αγροτική δραστηριότητα.

Τα κέρδη από ατομική αγροτική δραστηριότητα φορολογούνται αυτοτελώς με την κλίμακα των μισθωτών,

χωρίς, δηλαδή, τα εισοδήματα αυτά να αθροίζονται με τυχόν εισοδήματα από επιχειρηματική

δραστηριότητα και από μισθούς και συντάξεις. Ο φόρος που προκύπτει για το εισόδημα από ατομική

αγροτική επιχείρηση μειώνεται κατά το ποσό που προβλέπεται στο άρθρο 16 του ν. 4172/2013.

Η μείωση

του φόρου εφαρμόζεται μόνο για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη

νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Στο συνολικό εισόδημα του προηγούμενου εδαφίου δεν περιλαμβάνονται η κύρια σύνταξη από ΟΓΑ, οι

αμοιβές από παροχή εργασίας με εργόσημο, οι αμοιβές εργαζομένων που υπάγονται στην ασφάλιση ΟΓΑ

σε τυποποιητήρια, συσκευαστήρια και σε συναφείς χώρους, για έως εκατόν πενήντα (150) ημερομίσθια

ανά έτος, καθώς και οι αμοιβές μελών αγροτικών ή/και γυναικείων συνεταιρισμών, που απασχολούνται

περιστασιακά και υπάγονται στην ασφάλιση ΟΓΑ.

Σημειώνεται ότι ο χαρακτηρισμός του κατ’ επάγγελμα

αγρότη προκύπτει από επίσημη ταυτοποίηση του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων (αριθ.

ΠΟΛ 1068/2018 Απόφαση).

Προσδιορισμός φόρου για εισοδήματα από κεφάλαιο (μερίσματα, τόκους, δικαιώματα)

Τα εισοδήματα από κεφάλαιο φορολογούνται βάσει των διατάξεων του άρθρου 40 του ν. 4172/2013, ως

εξής:

Τα μερίσματα με συντελεστή 15% (10% από φορολογικό έτος 2019 και επόμενα)

Οι τόκοι με συντελεστή 15%

Τα δικαιώματα με συντελεστή 20%

Τα εισοδήματα από ακίνητη περιουσία σύμφωνα με την παρακάτω κλίμακα:

Επισημαίνεται ότι στα εισοδήματα από ακίνητη περιουσία (μισθώματα) δεν επιβάλλεται ποσό

συμπληρωματικού φόρου, ούτε προκαταβολή φόρου.

Προσδιορισμός φόρου για εισοδήματα από μεταβίβαση κεφαλαίου (ακίνητη περιουσία και τίτλοι)

Τα εισοδήματα από μεταβίβαση κεφαλαίου φορολογούνται με συντελεστή 15%. Ειδικά, η φορολόγηση

της υπεραξίας από τη μεταβίβαση ακινήτων έχει ανασταλεί μέχρι την 31/12/2019.

25. Ποιες δαπάνες συνδέονται με το ποσό μείωσης φόρου που προκύπτει με βάση την κλίμακα

μισθωτών και συνταξιούχων για το φορολογικό έτος 2018;

Για το φορολογικό έτος 2018, προκειμένου να διατηρηθεί η μείωση φόρου, σύμφωνα με τα οριζόμενα στις

παρ. 1 και 2 του άρθρου 16 του ν. 4172/2013, ο φορολογούμενος απαιτείται να έχει πραγματοποιήσει

δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών (οι οποίες αναγράφονται στους κωδικούς 049-050

«Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών» του εντύπου Ε1 της δήλωσης φορολογίας

εισοδήματος) στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., οι οποίες να έχουν

εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, όπως, ενδεικτικά με κάρτες και με μέσα πληρωμής με κάρτες

(χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες -prepaid cards), μέσω λογαριασμού πληρωμών

Παρόχων Υπηρεσιών Πληρωμών του ν. 4537/2018 (Α΄ 84) (μεταφορά πίστωσης, εντολές άμεσης χρέωσης,

πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές), μέσω ηλεκτρονικής τραπεζικής (e-banking),

ηλεκτρονικού πορτοφολιού (e-wallet, κλπ.), το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του

φορολογητέου εισοδήματός του, σύμφωνα με την ακόλουθη κλίμακα:

πιν

Οι δαπάνες αγοράς αγαθών και λήψης υπηρεσιών που λαμβάνονται υπόψη για τη διατήρηση της μείωσης

του φόρου είναι αυτές που ορίζονται με τις διατάξεις του άρθρου 2 της αριθ. Α. 1109/2019 Απόφασης της

Υφυπουργού Οικονομικών, όπως ισχύει, ενώ με τις διατάξεις του άρθρου 3 της ίδιας ως άνω Απόφασης

18

προσδιορίστηκαν οι κατηγορίες των φορολογουμένων που εξαιρούνται από την υποχρέωση χρήσης

ηλεκτρονικών μέσων πληρωμής (οι οποίοι, ωστόσο, υποχρεούνται να προσκομίσουν αποδείξεις ίσης

αξίας, σύμφωνα με τα οριζόμενα στα άρθρα 1 και 2 της εν λόγω Απόφασης).

Το ποσό των δαπανών

δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος του συμφώνου συμβίωσης. Σε περίπτωση κοινής

δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε

εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την

εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη

του ελάχιστα απαιτούμενου ποσού δαπανών.

Επίσης, στην κοινή δήλωση φορολογίας εισοδήματος όταν

ένας εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης πραγματοποιεί δαπάνες αγοράς αγαθών και

λήψης υπηρεσιών, αλλά δεν δικαιούται την προβλεπόμενη μείωση φόρου του άρθρου 16 του ν.

4172/2013, το ποσό των δαπανών δύναται κατά την εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο

άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών.

Εάν δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό της πιο πάνω κλίμακας, ο φόρος προσαυξάνεται κατά

το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού,

πολλαπλασιαζομένης με συντελεστή 22%.

Αναλυτικές οδηγίες για την εφαρμογή των ανωτέρω έχουν δοθεί με την αριθ. ΠΟΛ. 1062/2017 (ΑΔΑ:

64ΓΨΗ-ΜΗΤ) εγκύκλιο του Διοικητή της Α.Α.Δ.Ε..

Διευκρινίζεται ότι οι κωδικοί 049–050 δεν προσυμπληρώνονται από τη Φορολογική Διοίκηση, αλλά το

ελάχιστο απαιτούμενο ποσό αναγράφεται από τους φορολογουμένους. Προς διευκόλυνση του

υπολογισμού αυτού, η Φορολογική Διοίκηση αναρτά την ηλεκτρονική πληροφόρηση που έχει στη διάθεσή

της και οι φορολογούμενοι έχοντας οι ίδιοι το βάρος της απόδειξης, αναγράφουν αυτά που πληρούν τις

απαιτούμενες προϋποθέσεις. Δαπάνες οι οποίες έχουν μεν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής,

αλλά δεν περιλαμβάνονται στην αναρτώμενη πληροφόρηση, συμπεριλαμβάνο νται εφόσον πληρούν τις

ίδιες προϋποθέσεις και αποδεικνύονται από τον φορολογούμενο με κάθε πρόσφορο μέσο (αριθ. Α.

1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε.

Τέλος, κατά ρητή νομοθετική διάταξη από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής και

προσκόμισης αποδείξεων για την πραγματοποίηση δαπανών εξαιρούνται, οι υπάλληλοι του Υπουργείου

Εξωτερικών, οι στρατιωτικοί, εφόσον υπηρετούν στην αλλοδαπή, οι υπηρετούντες στη Μ.Ε.Α. της Ε.Ε.,

όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα και οι φυλακισμένοι, οι οποίοι διατηρούν

παράλληλα το δικαίωμα μείωσης φόρου του άρθρου 16 του ν. 4172/2013.

26. Ποιες άλλες μειώσεις φόρου προβλέπονται από τις διατάξεις του ν. 4172/2013 (Κ.Φ.Ε.), πέραν αυτής

του άρθρου 16;

Το ποσό του φόρου που προκύπτει, ανεξαρτήτως της κατηγορίας εισοδήματος που αποκτάται, μειώνεται

κατά ποσοστό δέκα τοις εκατό (10%):

α) επί των ποσών που καταβάλλονται για δωρεές (κωδ. 059-060), εφόσον αυτές υπερβαίνουν το ποσό των

100 ευρώ στη διάρκεια του φορολογικού έτους. Το συνολικό ποσό των δωρεών δεν μπορεί να υπερβαίνει

το 5% του φορολογητέου εισοδήματος του δωρητή.

β) επί των ποσών που καταβάλλονται ως ιδιωτική χρηματοδότηση στους δικαιούχους χρηματοδότησης της

περ. ε’ της παρ. 1 του άρθρου 1 του ν. 3023/2002, όπως ισχύει και με τις ίδιες ως άνω προϋποθέσεις.

Επίσης, το ποσό του φόρου που προκύπτει, ανεξαρτήτως της κατηγορίας εισοδήματος που αποκτάται,

μειώνεται κατά 200 ευρώ για τον φορολογούμενο και για καθένα από τα εξαρτώμενα μέλη του (με την

προσκόμιση των προβλεπόμενων δικαιολογητικών), εφόσον είναι:

πρόσωπα με τουλάχιστον 67% ποσοστό αναπηρίας,

ανάπηροι αξιωματικοί και οπλίτες,, οι οποίοι έχουν αποστρατευθεί ή/και αξιωματικοί που

υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο,

θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από

πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που

απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν

σύνταξη από τον Κρατικό Προϋπολογισμό,

πρόσωπα που δικαιούνται σύνταξης από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής

αντίστασης ή εμφυλίου πολέμου.

27. Τι ισχύει για την προκαταβολή φόρου;

Ως προκαταβολή βεβαιώνεται ποσό ίσο με το 100% του φόρου που προκύπτει μόνο από επιχειρηματική

δραστηριότητα του διανυόμενου φορολογικού έτους, αφαιρουμένων παρακρατηθέντων και

προκαταβληθέντων φόρων. Φορολογητέο εισόδημα, πέραν της επιχειρηματικής δραστηριότητας (π.χ. οι

φόροι των εισοδημάτων από μισθωτή εργασία και συντάξεις, κεφάλαιο, κλπ.), δεν λαμβάνεται υπόψη για

τον υπολογισμό της προκαταβολής.

Στη βεβαίωση προκαταβολής λαμβάνεται υπόψη και το ποσό του

φόρου που προκύπτει λόγω τεκμαρτού προσδιορισμού του εισοδήματος (αριθ. ΠΟΛ. 1067/2015 εγκύκλιος

της Γενικής Γραμματέως Δημοσίων Εσόδων).

Σημειώνεται ότι σε περίπτωση διακοπής εργασιών ατομικής επιχειρηματικής δραστηριότητας

(συμπεριλαμβανομένης και της αγροτικής) κατά το φορολογικό έτος στο οποίο αφορά η δήλωση και

εφόσον δεν έχει υποβληθεί εκ νέου έναρξη εργασιών μέχρι την υποβολή της δήλωσης (αρχικής ή

τροποποιητικής), δεν βεβαιώνεται προκαταβολή φόρου, καθόσον δεν υφίσταται εισόδημα στο

διανυόμενο αυτό έτος (έτος υποβολής της δήλωσης).

Όταν φυσικό πρόσωπο προβαίνει σε διακοπή των

εργασιών της επιχειρηματικής του δραστηριότητας (συμπεριλαμβανομένης και της αγροτικής) εντός του

φορολογικού έτους 2018, αλλά στο ίδιο φορολογικό έτος αποκτά και άλλα εισοδήματα από

επιχειρηματική δραστηριότητα για τα οποία δεν απαιτείται έναρξη και συνεπώς και διακοπή εργασιών

(π.χ. εισόδημα από τεκμήρια, εισοδήματα με τίτλους κτήσης, εισοδήματα αλλοδαπής προέλευσης) για τα

εισοδήματα αυτά βεβαιώνεται προκαταβολή φόρου (σχετ. η αριθ. Α.1041/2019 Απόφαση του Διοικητή

της Α.Α.Δ.Ε.).

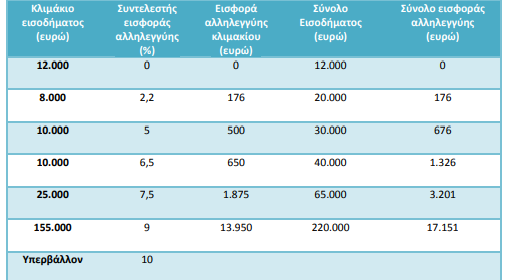

28. Τι ισχύει για την επιβολή της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του Κώδικα

Φορολογίας Εισοδήματος;

Για την επιβολή της ειδικής εισφοράς αλληλεγγύης λαμβάνεται υπόψη το ετήσιο συνολικό καθαρό

ατομικό εισόδημα, πραγματικό ή τεκμαρτό, φορολογούμενο ή απαλλασσόμενο του φυσικού προσώπου ή

σχολάζουσας κληρονομιάς, εφόσον στο σύνολό του υπερβαίνει τις δώδεκα χιλιάδες (12.000) ευρώ.

Η ειδική εισφορά αλληλεγγύης προσδιορίζεται σύμφωνα με την ακόλουθη κλίμακα:

Η εύρεση του εισοδήματος επί του οποίου θα επιβληθεί η εν λόγω εισφορά προκύπτει από το άθροισμα

του πραγματικού δηλωθέντος εισοδήματος και της τυχόν διαφοράς που προκύπτει μεταξύ του τεκμαρτού

και του πραγματικού συνολικού εισοδήματος κατά την παράγραφο 1 του άρθρου 30 του ν. 4172/2013.

Πραγματικό εισόδημα νοείται το σύνολο των καθαρών εισοδημάτων όλων των κατηγοριών, προ φόρου,

που δηλώνονται στη δήλωση, από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα,

από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, πριν από την κατά περίπτωση παρακράτηση

του φόρου και ανεξάρτητα αν αυτά τα εισοδήματα φορολογούνται με βάση τους φορολογικούς

συντελεστές των άρθρων 15, 29, 40 και 43 του ν. 4172/2013 ή απαλλάσσονται από τον φόρο εισοδήματος.

Το εισόδημα που προκύπτει από τον εναλλακτικό τρόπο υπολογισμού της ελάχιστης φορολογίας

(τεκμαρτό εισόδημα) είναι αυτό που προσδιορίζεται από την εφαρμογή των διατάξεων των άρθρων 30

έως 34 του ν. 4172/2013. Στις αντικειμενικές δαπάνες του άρθρου 31 του ίδιου ως άνω νόμου, αφού

μειωθούν σύμφωνα με την περ. ζ΄ του άρθρου 33 (μείωση κατά 30% για συνταξιούχους που έχουν

υπερβεί το 65ο

έτος της ηλικίας τους), προστίθενται οι δαπάνες απόκτησης περιουσιακών στοιχείων του

άρθρου 32.

Το άθροισμά τους μειώνεται με τα χρηματικά ποσά που ορίζονται στην παρ. 2 του άρθρου 34.

Δεν επιβάλλεται εισφορά στις αντικειμενικές δαπάνες και στις υπηρεσίες του άρθρου 33.

Σημειώνεται ότι στα ποσά που δηλώνονται μόνο για να καλύψουν τεκμήρια (π.χ. ποσά από διάθεση

περιουσιακών στοιχείων, δάνεια, δωρεές και κληρονομιές χρηματικών ποσών, εφάπαξ ταμείων πρόνοιας,

κλπ) και, γενικά, σε όλα τα ποσά που αναγράφονται στους κωδ. 781 και 782 του Εντύπου Ε1, δεν

επιβάλλεται εισφορά αλληλεγγύης, δεδομένου ότι δεν αποτελούν εισοδήματα.

Τέλος, διευκρινίζεται ότι από την επιβολή της ειδικής εισφοράς αλληλεγγύης εξαιρούνται τα εισοδήματα

που ρητά προβλέπονται στις διατάξεις του άρθρου 43Α του ν. 4172/2013, καθώς, επίσης, και λοιπά

εισοδήματα που δικαιούνται την απαλλαγή με βάση διεθνείς συμβάσεις που διέπουν διεθνείς

οργανισμούς ή ειδικότερο εθνικό νόμο (αριθ. ΠΟΛ 1034/2017 Απόφαση του Διοικητή της Α.Α.Δ.Ε.).

Η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 συνιστά φόρο, ο οποίος εμπίπτει στο

πεδίο εφαρμογής των ισχυουσών ΣΑΔΦ – συμμόρφωση με την αριθμ. 2465/2018 απόφαση του Β’

Τμήματος του Συμβουλίου της Επικρατείας – ΣτΕ (σχετ. η αριθ. Ε. 2009/2019, ΑΔΑ: ΩΧ6Ρ46ΜΠ3Ζ-63Η

εγκύκλιος του Διοικητή της Α.Α.Δ.Ε.).

29. Σε ποιο εισόδημα επιβάλλεται συμπληρωτικός φόρος;

Ο συμπληρωματικός φόρος έχει καταργηθεί από 1.1.2014.

30. Ποιες αντικειμενικές δαπάνες λαμβάνονται υπόψη για τον προσδιορισμό της συνολικής ετήσιας

δαπάνης του φορολογουμένου;

Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρούμενες κύριες κατοικίες, καθώς και

ιδιοκατοικούμενες ή μισθωμένες δευτερεύουσες κατοικίες και των βοηθητικών χώρων αυτών,

Δαπάνες επιβατικών αυτοκινήτων Ι.Χ.,

Δαπάνη ιδιωτικών σχολείων στοιχειώδους και μέσης εκπαίδευσης,

Δαπάνη οικιακών βοηθών (πέραν του ενός), οδηγών αυτοκινήτου, δασκάλων, κλπ.,

Δαπάνες σκαφών αναψυχής ιδιωτικής χρήσης,

Δαπάνες αεροσκαφών, ελικοπτέρων, ανεμόπτερων,

Δαπάνες δεξαμενών κολύμβησης (εσωτερικές και εξωτερικές).

Επίσης, στις παραπάνω αντικειμενικές δαπάνες προστίθεται και ένα ποσόν ως ελάχιστη αντικειμενική

δαπάνη διαβίωσης, το οποίο ορίζεται στο ποσό των τριών χιλιάδων ευρώ (3.000), προκειμένου για άγαμο,

διαζευγμένο ή χήρο και στο ποσό των πέντε χιλιάδων ευρώ (5.000), προκειμένου για συζύγους που

υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα.

Σημειώνεται ότι οι αντικειμενικές δαπάνες και υπηρεσίες του άρθρου 31 του ν. 4172/2013 δεν

εφαρμόζονται για φυσικά πρόσωπα που έχουν τη φορολογική κατοικία τους στην αλλοδαπή. Οι δαπάνες

απόκτησης περιουσιακών στοιχείων του άρθρου 32 του ν. 4172/2013 δεν εφαρμόζονται για φυσικά

πρόσωπα που έχουν τη φορολογική κατοικία τους στην αλλοδαπή, εφόσον δεν αποκτούν εισόδημα στην

Ελλάδα (περίπτωση η΄ του άρθρου 33 του ν. 4172/2013).

31. Ποιον βαρύνει το τεκμήριο κατοικίας που μισθώνει εξαρτώμενο μέλος (φοιτητής, τέκνο που

υπηρετεί τη στρατιωτική του θητεία) και το οποίο δεν υποχρεούται σε υποβολή δήλωσης;

Σε περίπτωση που εξαρτώμενο μέλος μισθώνει κατοικία (ή οποιουδήποτε τύπου και για οσονδήποτε

χρόνο κατάλυμα), διαφορετική από αυτήν της κύριας κατοικίας της οικογένειας και, εφόσον, δεν έχει δική

του υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος, σύμφωνα με τις διατάξεις των άρθρων 11

και 67 του Κ.Φ.Ε., η εν λόγω κατοικία δηλώνεται ως δευτερεύουσα από τον γονέα που είναι υπόχρεος να

περιλάβει τα εισοδήματα του εξαρτώμενου μέλους του στη δική του δήλωση, προκειμένου να υπαχθεί

στις διατάξεις του άρθρου 31 του Κ.Φ.Ε. ακόμη και στην περίπτωση που το μισθωτήριο συντάσσεται στο

όνομα του τέκνου (αριθ. Α. 1041/2019 Απόφαση του Διοικητή της Α.Α.Δ.Ε.).

32.Τι καθεστώς ισχύει για την αγορά επιχειρήσεων ή για τη σύσταση ή την αύξηση του κεφαλαίου

επιχειρήσεων που λειτουργούν ατομικώς ή με τη μορφή ομόρρυθμης ή ετερόρρυθμης ή ανώνυμης

εταιρίας ή Ε.Π.Ε. ή Ι.Κ.Ε. ή κοινωνίας ή κοινοπραξίας ή αστικής εταιρίας ή εταιρικών μεριδίων ή

χρεογράφων, γενικώς, καθώς, επίσης, και για την αγορά ή για τη χρονομεριστική ή χρηματοδοτική

μίσθωση ακινήτων ή για την ανέγερση οικοδομών ή για την κατασκευή δεξαμενής κολύμβησης;

Έχουν εφαρμογή οι διατάξεις των περιπτώσεων β΄ και γ΄ του άρθρου 32 του ν. 4172/2013. Στην

περίπτωση β΄έχει προστεθεί και η δαπάνη της καταβολής για ασφαλιστικά επενδυτικά συμβόλαια, κατά

το μέρος που αποτελούν επενδυτικό προϊόν. Εξαιρείται η αγορά πάγιου εξοπλισμού επαγγελματικής

χρήσης από πρόσωπα που ασκούν επιχειρηματική δραστηριότητα (περίπτωση ε’ του άρθρου 33 ν.

4172/2013).

33. Ποιον βαρύνει η αντικειμενική δαπάνη διαβίωσης στην περίπτωση που παραχωρείται δωρεάν κύρια

κατοικία από γονείς σε τέκνα ή το αντίθετο;

Στην περίπτωση αυτή, η αντικειμενική δαπάνη διαβίωσης βαρύνει αυτόν που χρησιμοποιεί την εν λόγω

κατοικία.

34. Ποια διαδικασία ακολουθείται για τη μεταβολή της φορολογικής κατοικίας ενός φυσικού προσώπου

για το φορολογικό έτος 2018;

Τα φυσικά πρόσωπα τα οποία αιτούνται μεταβολής της φορολογικής τους κατοικίας για το έτος 2018

ακολουθούν τη διαδικασία που ορίζεται στην αριθ. ΠΟΛ. 1201/2017 (Β’ 4441, ΑΔΑ: ΩΕ0846ΜΠ3Ζ-12Ε)

Απόφαση του Διοικητή της Α.Α.Δ.Ε., ενώ για προγενέστερα του 2018 έτη, ακολουθούν τη διαδικασία της

αριθ. ΠΟΛ.1177/2014 (ΑΔΑ: 7Π0ΣΗ-ΨΘΑ) εγκυκλίου της Γενικής Γραμματέως Δημοσίων Εσόδων, αλλά με

την προσκόμιση δικαιολογητικών που προβλέπονται στην προαναφερθείσα αριθ. ΠΟΛ. 1201/2017

Απόφαση.

35. Τι ισχύει για τις βραχυχρόνιες μισθώσεις ακινήτων μέσω ψηφιακών πλατφορμών;

Με τις διατάξεις του άρθρου 39Α του Κώδικα Φορολογίας Εισοδήματος, όπως ισχύει, ρυθμίζεται η

φορολογική μεταχείριση του εισοδήματος που αποκτάται από τη βραχυχρόνια εκμίσθωση ακινήτων, στα

πλαίσια της οικονομίας του διαμοιρασμού, για εισοδήματα που αποκτώνται από 1.1.2017 και μετά. Για τα

φυσικά πρόσωπα το εν λόγω εισόδημα θεωρείται εισόδημα από ακίνητη περιουσία και εφαρμόζονται οι

22

διατάξεις του άρθρου 39 και της παρ. 4 του άρθρου 40 του Κ.Φ.Ε., εφόσον τα ακίνητα εκμισθώνονται

επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας, πλην της παροχής κλινοσκεπασμάτων.

Σε

περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, θεωρείται ότι αποκτάται εισόδημα από

επιχειρηματική δραστηριότητα του άρθρου 21 του ν. 4172/2013.

Ειδικότερα, ως προς τη συμπλήρωση του εντύπου Ε2 κατά την υποβολή των δηλώσεων του φορολογικού

έτους 2017, με την επιλογή του κωδικού 60 της στήλης 17 του πιο πάνω εντύπου δηλώνονται

συγκεντρωτικά ανά ακίνητο όλα τα εισοδήματα που αποκτήθηκαν από τη βραχυχρόνια εκμίσθωση

ακινήτων μέσω ψηφιακών πλατφορμών (Airbnb, Βooking, κλπ.), ενώ με την επιλογή του κωδικού 61 της

ίδιας στήλης δηλώνονται συγκεντρωτικά ανά ακίνητο όλα τα εισοδήματα που αποκτήθηκαν από τη

βραχυχρόνια υπεκμίσθωση ακινήτων μέσω ψηφιακών πλατφορμών (Airbnb, Βooking, κλπ.).

Επίσης, στον

κωδικό 63 της ίδιας ως άνω στήλης (17) «Εκμίσθωση κατοικίας που υπεκμισθώνεται για βραχυχρόνια

μίσθωση μέσω ψηφιακής πλατφόρμας» δηλώνεται το ακαθάριστο εισόδημα που αποκτά ο εκμισθωτής

από την εκμίσθωση κατοικίας η οποία υπεκμισθώνεται βραχυχρόνια στα πλαίσια της οικονομίας του

διαμοιρασμού μέσω ψηφιακής πλατφόρμας από τον μισθωτή. Το εν λόγω εισόδημα μεταφέρεται από την

υπηρεσία στους κωδικούς 105-106 του εντύπου Ε1.