Το Ελληνικό Ινστιτούτο Εκτιμητικής διοργάνωσε στην Αθήνα Συνέδριο με θέμα την πορεία της αγοράς ακινήτων στην Ελλάδα, κατά το 2014 και τις προοπτικές της για το 2015.

Ο απερχόμενος Πρόεδρος του ΕΛΙΕ, Μπ. Χαραλαμπόπουλος, κήρυξε την έναρξη και τη λήξη της εκδήλωσης σημειώνει δε τα βασικότερα σημεία και συμπεράσματα των εισηγήσεων που είναι:

1. Συνεχίστηκε η πτώση τιμών σε όλες τις κατηγορίες των ακινήτων κατά το 2014, με περισσότερο χαμένους, τα καταστήματα, τα γραφεία, τις μεγάλες κατοικίες, τους χώρους αποθηκών

Ειδικότερα σημειώνονται τα εξής:

- Η αγορά συνέχισε την πτωτική της πορεία.

- Έλλειψη κατασκευαστικής – επενδυτικής δραστηριότητας

- Ελάχιστα επίπεδα ζήτησης αν και λίγο αυξημένα από 2013.

- Ελάχιστες πράξεις κατοικιών σε τιμές ευκαιρίες

- Μηδενικές πράξεις οικοπέδων

- Διατήρηση αποθέματος κατοικιών σε υψηλά επίπεδα

- Μείωση προσδοκιών ιδιοκτητών

- Μείωση Τιμών

- Η πτώση όμως δεν είναι ισομερής: Μεγαλύτερα ποσοστά πτώσης, της τάξης του 50%, καταγράφονται στα άκρα του δείγματος: Στις πολύ ακριβές κατοικίες (λόγω φορολόγησης) και στις πολύ φθηνές κατοικίες (λόγω ανυπαρξίας αγοραστών)

- Σε αρκετές περιπτώσεις για νεόδμητα ακίνητα η αγοραία αξία δεν είναι «δίκαιη», με την έννοια ότι δεν καλύπτει το κόστος παραγωγής.

- Σημειώνεται όμως ότι οι περισσότερες πράξεις, λόγω υπερπροσφοράς και αναγκών των πωλητών λόγω της κρίσης, πραγματοποιούνται στην αξία άμεσης διάθεσης (αναγκαστικής πώλησης)

Πηγή Alpha Astika Akinita

2. Μείωση παρατηρήθηκε, κατά κανόνα, και στα ενοίκια με τις ίδιες κατηγορίες χαμένων.

3. Σε όποιες πόλεις υπήρχαν κατά την έναρξη της κρίσης πολλά απούλητα νεόδμητα διαμερίσματα, εκεί σημειώθηκαν και οι μεγαλύτερες μειώσεις τιμών

4. Ο αριθμός των μεταβιβάσεων ακινήτων κινήθηκε σε πάρα πολύ χαμηλά επίπεδα πλησιάζοντας τα επίπεδα της πλήρους ακινησίας της αγοράς.

5. Οι περισσότεροι ιδιοκτήτες ακινήτων είναι εν δυνάμει πωλητές, αλλά υπάρχει πλήρης σχεδόν ανυπαρξία αγοραστών και αυτό οφείλεται:

Στην υπέρμετρη φορολογία της ακίνητης περιουσίας

Στην υψηλή ανεργία

Στη συρρίκνωση των εισοδημάτων των νοικοκυριών

Στην ανυπαρξία δανείων από τράπεζες

Στην κακή ψυχολογία και στην απώλεια φωτός στο βάθος του…

τούνελ

6. Ένα σημείο που πρέπει επίσης να προσεχθεί είναι ότι πολλές κατοικίες παραμένουν κενές διότι:

- Πολλοί ξένοι που δούλευαν στην Ελλάδα έχουν φύγει

- Πολλά Ελληνόπουλα μετανάστευσαν σε αναζήτηση εργασίας

- Πολλοί νέοι επιστρέφουν στο σπίτι των γονέων, λόγω οικονομικής

αδυναμίας

- Δημογραφικά (μείωση γεννήσεων)

Άρα περισσεύουν πολλές χιλιάδες Μ2 κτιρίων

Το ίδιο συμβαίνει στα γραφεία και καταστήματα όπου έχουν κλείσει ή συρρικνωθεί χιλιάδες επιχειρήσεις.

Ειδικότερα στα καταστήματα του κέντρου της Αθήνας παρατηρούνται οι εξής τάσεις για μισθώσεις:

- Σημειώνονται μισθώσεις σε κεντρικούς δρόμους

- Αυξημένη πληρότητα σε σχέση με το 2013

- Ανοίγει η ψαλίδα μεταξύ εμπορικών και μη σημείων

- Αυξημένο ενδιαφέρον από διεθνείς εταιρείες

7 . Το 2015 φαίνεται να χαρακτηρίζεται από δυσκολίες για την αγορά ακινήτων, η οποία δεν είναι ανεξάρτητη από την πορεία της οικονομίας της χώρας.

Αν όμως αρχίσει η χώρα να παράγει, σιγά σιγά, προϊόντα που να υποκαθιστούν εισαγωγές και να μπορούν να εξάγονται, τότε θα ανατραπεί σταδιακά η κατάσταση αυτή.

Τούτο σημαίνει ότι πρέπει να επικρατήσει ένα μείγμα πολιτικής που θα βοηθά τον Έλληνα να “επιχειρήσει” ώστε να παραχθεί ‘πλούτος’ στη χώρα.

Στη συνέχεια παραθέτουμε μερικά αποσπάσματα εισηγήσεων που έγιναν στο συνέδριο:

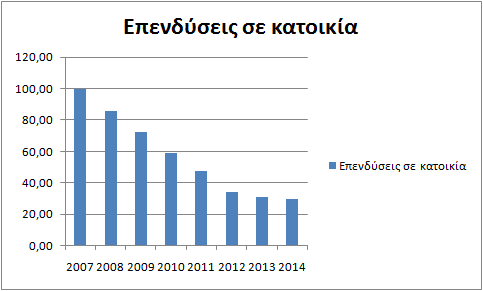

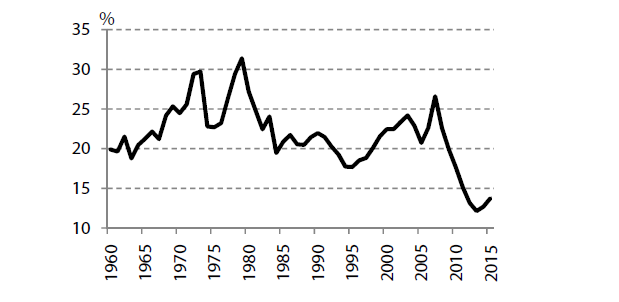

Δείκτης Επενδύσεων προς ΑΕΠ στην Ελλάδα (1965 -2015)

Πηγή: Eurobank

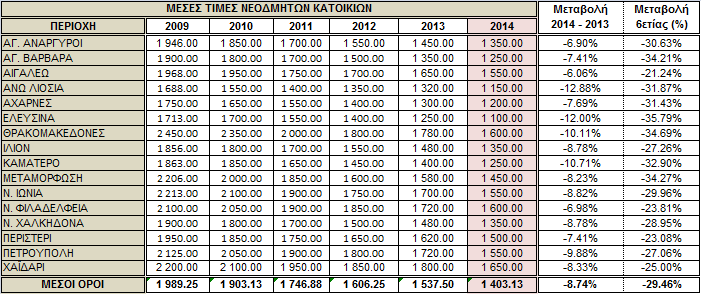

ΤΙΜΕΣ ΚΑΤΟΙΚΙΩΝ ΔΥΤΙΚΩΝ ΠΡΟΑΣΤΙΩΝ

Πηγή Alpha Astika Akinita

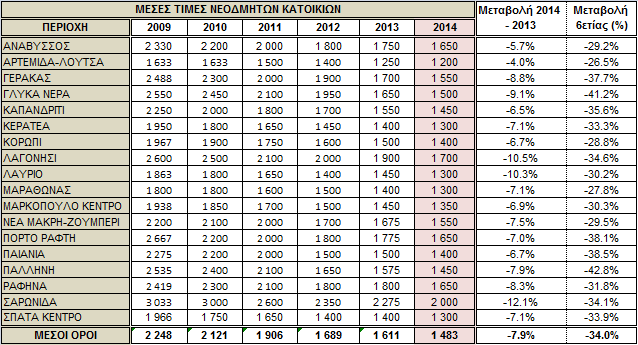

ΤΙΜΕΣ ΚΑΤΟΙΚΙΩΝ ΑΝΑΤΟΛΙΚΩΝ ΠΡΟΑΣΤΙΩΝ

Πηγή Alpha Astika Akinita

ΤΙΜΕΣ ΚΑΤΟΙΚΙΩΝ ΝΟΤΙΩΝ ΠΡΟΑΣΤΙΩΝ

|

ΠΕΡΙΟΧΗ |

Νεόδμητα 0- 8 ετών (εύρος σε €/m2 ) |

Ηλικίας 9 – 28 ετών (εύρος σε €/m2 ) |

Ηλικίας 28 ετών και άνω (εύρος σε €/m2 ) |

|

ΗΛΙΟΥΠΟΛΗ |

1.700 – 2.200 |

1.200 – 1.700 |

700 – 1.100 |

|

ΚΑΛΛΙΘΕΑ |

1.500 – 1.900 |

1.100 – 1.600 |

400 –900 |

|

Ν.ΣΜΥΡΝΗ |

1.600 – 2.100 |

1.200 – 1.700 |

600 – 1.100 |

|

ΑΛΙΜΟΣ |

1.700 – 2.500 |

1.300 – 1.800 |

800 – 1.300 |

|

ΒΑΡΗ |

1.700 – 2.200 |

1.200 – 1.700 |

700 – 1.200 |

|

ΒΑΡΗ (Μεζονέτες) |

1.600 – 2.000 |

1.100 – 1.700 |

700 – 1.100 |

|

ΒΑΡΚΙΖΑ |

2.200 – 2.700 |

1.400 – 2.000 |

900 – 1.400 |

|

ΒΟΥΛΙΑΓΜΕΝΗ |

2.600 – 4.000 |

1.800 – 3.000 |

1.400 – 2.200 |

|

ΒΟΥΛΑ |

2.100 – 2.900 |

1.500 – 2.200 |

1.100 – 1.700 |

|

ΒΟΥΛΑ (Μεζονέτες) |

1.800 – 2.200 |

1.200 – 1.700 |

800 – 1.200 |

Πηγή ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ