Το νέο έντυπο Ε3 για τις φορολογικές δηλώσεις των ελεύθερων επαγγελματιών και επιχειρήσεων του φορολογικού έτους 2024 δημοσίευσε η ΑΑΔΕ.

Στο έντυπο προστίθενται προσυμπληρωμένοι κωδικοί για τα έσοδα, κόφτη σε «φουσκωμένες» δαπάνες που δεν έχουν διαβιβαστεί ηλεκτρονικά στην ΑΑΔΕ αλλά και νέοι κωδικοί για φιλοδωρήματα και αποζημιώσεις από φυσικές καταστροφές.

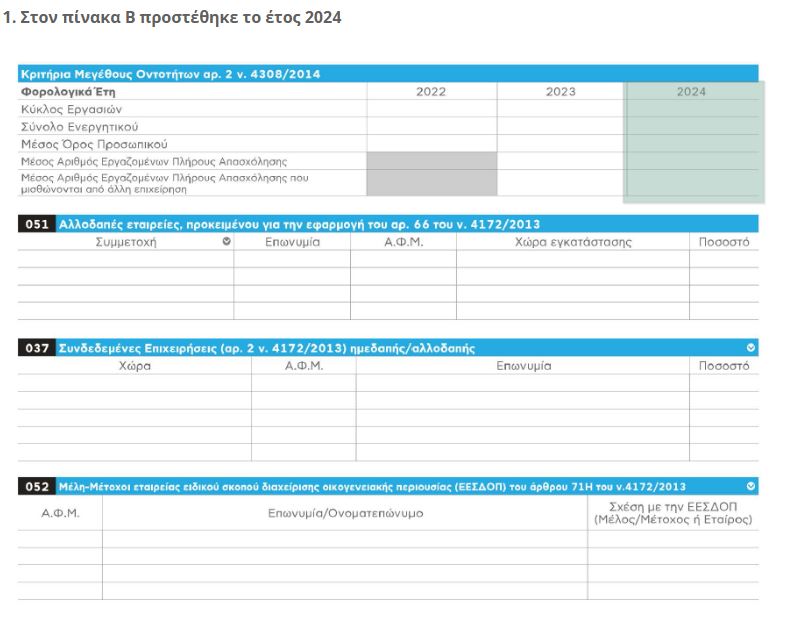

Αναλυτικά, στο νέο έντυπο Ε3 προστέθηκαν:

- Ο κωδικός για τα φιλοδωρήματα. Αυτά έχουν αφορολόγητο όριο έως 300 ευρώ σε μηνιαία βάση μεταξύ άλλων για εργαζόμενους των επιχειρήσεων εστίασης και της παροχής υπηρεσιών ατομικής φροντίδας. Υπενθυμίζεται πως αυτό εφαρμόζεται ήδη από την 1η Νοεμβρίου 2024 και μπορούν να δηλωθούν επιπλέον αμοιβές έως 300 ευρώ στον κωδικό 037 του εντύπου Ε3από τους ελεύθερους επαγγελματίες που έχουν συμβάσεις ανεξάρτητων υπηρεσιών ή έργου για τη διανομή και μεταφορά προϊόντων μέσω ψηφιακών πλατφορμών (π.χ. e-Food, Wolt) . Ωστόσο τα φιλοδωρήματα λογίζονται ως πρόσθετα έσοδα για τον ελεύθερο επαγγελματία και για τον μισθωτό εργαζόμενο όταν τα ποσά ξεπερνούν το αφορολόγητο όριο. Διευκρινίζεται πως οι μισθωτοί δεν χρειάζεται να τα δηλώσουν ξεχωριστά, καθώς ενσωματώνονται αυτόματα στις βεβαιώσεις αποδοχών από τον εργοδότη.

- Ο κωδικός 035. Αυτό αφορά στην απαλλαγή από τον φόρο εισοδήματος για ενισχύσεις καταβαλλόμενες από νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου της Εκκλησίας της Ελλάδος προς πληγέντες σε περιοχές που έχουν κηρυχθεί σε κατάσταση έκτακτης ανάγκης. Δεν θα φορολογηθούν για τα ποσά των ενισχύσεων αυτών οι δικαιούχοι.

- Ο κωδικός 036. Εδώ οι πληγέντες επιχειρήσεις της Θεσσαλίας από την κακοκαιρία Daniel μπορούν να δηλώσουν τις αποζημιώσεις που πήραν χωρίς να φορολογηθούν γι’ αυτές.

Παρακάτω παρατίθενται ενδεικτικά κάποιοι οι πίνακες με τις μεταβολές που επήλθαν στο νέο έντυπο Ε3 σε σχέση με το έντυπο του φορολογικού έτους 2023.

Διαβάστε ολόκληρο το νέο έντυπο Ε3 εδώ

Αναλυτικά, η απόφαση της ΑΑΔΕ ( Α.1021/2025) που αφορά στον τύπο και το περιεχόμενο του εντύπου Ε3 φορολογικού έτους 2024 αναφέρει τα εξής:

- «Τα προσυμπληρωμένα ποσά στους κωδικούς του εντύπου Ε3 δύνανται να τροποποιούνται από τον φορολογούμενο, με την επιφύλαξη των οριζόμενων, στην απόφαση της παρ.16 του άρθρου 83 του ν. 5104/2024 (A’ 58) (Κώδικα Φορολογικής Διαδικασίας – ΚΦΔ), ορίων ανεκτών αποκλίσεων για τις δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2024. Με βάση τις διατάξεις της παρ. 2 του άρθρου 16 του Κ.Φ.Δ., η αξία των φορολογητέων εσόδων που λαμβάνονται υπόψη από τη Φορολογική Διοίκηση για τον προσδιορισμό του φόρου εισοδήματος δεν δύναται να υπολείπεται αυτών που προκύπτουν από τα παραστατικά που έχουν διαβιβασθεί ηλεκτρονικά στην Α.Α.Δ.Ε., σύμφωνα με την παρ. 1 του ίδιου άρθρου.

- Δαπάνες προς έκπτωση δεν λαμβάνονται υπόψη, αν τα παραστατικά στα οποία στηρίζονται, δεν έχουν διαβιβασθεί ηλεκτρονικά στην Α.Α.Δ.Ε., σύμφωνα με την παρ. 1 του άρθρου 16 του Κ.Φ.Δ.»

Δηλαδή η Εφορία δεν θα αναγνωρίζει από φέτος δαπάνες προς έκπτωση αν τα παραστατικά στα οποία στηρίζονται δεν έχουν διαβιβαστεί στην πλατφόρμα myDATA. Με αυτόν τρόπο μπαίνει τέλος στα κόλπα με τις «φουσκωμένες» δαπάνες των ελεύθερων επαγγελματιών.

Επίσης το 2025 είναι το τελευταίο έτος κατά το οποίο επιτρέπεται να γίνουν διορθώσεις στα έσοδα των ελεύθερων επαγγελματιών στα όρια των ανεκτών αποκλίσεων με βάση τα παραστατικά που έχουν διαβιβαστεί ηλεκτρονικά στην ΑΑΔΕ. Διευκρινίζεται όμως πως από το επόμενο έτος, δηλαδή από το 2026 η εφορία δεν θα αναγνωρίζει κανένα άλλο παραστατικό για έσοδα και τα έξοδα του φορολογούμενου πέραν αυτών που έχουν διαβιβαστεί στην ηλεκτρονική πλατφόρμα myDATA.

Τι άλλο πρέπει να γνωρίζετε

Επίσης οι φορολογούμενοι θα πρέπει να γνωρίζουν τα εξής.

- Το έντυπο Ε3 υποβάλλεται για καθένα από τους συζύγους / μέρη συμφώνου συμβίωσης όπου αυτό απαιτείται για τα επιμέρους εισοδήματά τους. Αυτό αφορά στις περιπτώσεις συζύγων και φυσικών προσώπων που έχουν συνάψει σύμφωνο συμβίωσης και υποβάλλουν κοινή δήλωση για τα εισοδήματά τους.

- Υποβάλλεται μία κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα για ολόκληρο το φορολογικό έτος όταν γίνεται διακοπή εργασιών και έναρξη εντός του ίδιου φορολογικού έτους.

- Η υποβολή του εντύπου Ε3 με επιφύλαξη δεν προβλέπεται.

- Μια φορά υποβάλλεται η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα για το σύνολο της επιχείρησης ανεξαρτήτως αριθμού υποκαταστημάτων και κλάδων.

- Δεν μπορεί να δηλωθεί στο έντυπο Ε3 οποιαδήποτε μεταβολή που επήλθε στην κατάσταση της επιχείρησης μέσα στο φορολογικό έτος εάν προηγουμένως δεν έχει δηλωθεί στο Τμήμα Μητρώου της αρμόδιας για την παραλαβή της δήλωσης υπηρεσίας.