Στο ΦΕΚ δημοσιεύθηκε η Κοινή Υπουργική Απόφαση για το πρόγραμμα Σπίτι μου 2 που απευθύνεται σε πολίτες ηλικίας 25 έως 50 ετών που επιθυμούν να αγοράσουν δικό τους ακίνητο με μειωμένο επιτόκιο. Το πρόγραμμα αυτό αναμένεται να “τρέξει “στις 15 Ιανουαρίου του 2025 και αφορά 20.000 νοικοκυριά.

Σε αυτό εντάσσονται φυσικά πρόσωπα που συμπληρώνουν κατά τις 31 Δεκεμβρίου του έτους υποβολής της αίτησης το 25ο έτος ηλικίας κατ’ ελάχιστο και το 50οέτος κατά μέγιστο ή σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας εκ των δύο συμπληρώνει κατά την 31η Δεκεμβρίου του έτους υποβολής της αίτησης, το 25ο έτος ηλικίας κατ’ ελάχιστο και το 50ο κατά μέγιστο.

Επίσης επισημαίνεται πως οι συμμετέχοντες του προγράμματος θα μπορούν να πάρουν δάνειο έως και 190.000 ευρώ από 150.000 ευρώ που ήταν το πλαφόν στο Σπίτι μου 1. Αξιοσημείωτο είναι δε πως το πρόγραμμα αυτό καλύπτει το 90% του δανείου του δικαιούχου ενώ για τους τρίτεκνους μειώνεται κατά 75% το επιτόκιο. Ενδεικτικά αναφέρεται πως μια τετραμελής οικογένεια θα μπορεί να υποβάλει το αίτημα εφόσον έχει έως 36.000 ευρώ ετήσιο εισόδημα.

Μια από τις πιο σημαντικές αλλαγές που γίνονται στο Σπίτι μου 2 σε σχέση με το «Σπίτι μου 1» είναι ότι διευρύνεται ο χρόνος από τη στιγμή που εγκρίνεται το δάνειο μέχρι την εύρεση του σπιτιού. Πλέον εδώ η διάρκεια δεν είναι 3 μήνες όπως ήταν και δεν υπάρχει πλέον χρονικός περιορισμός καθώς το πρόγραμμα τρέχει μέχρι να γίνει η εξάντληση των κεφαλαίων του.

Ακολουθεί ολόκληρο το ΦΕΚ

Αναλυτικά το ΦΕΚ αναφέρει τα εξής

Α.Tα κριτήρια επιλεξιμότητας και οι δικαιούχοι του προγράμματος

1. Το Πρόγραμμα αφορά στη δημιουργία χρηματοδοτικού μέσου συγχρηματοδοτούμενων στεγαστικών δανείων προς φυσικά πρόσωπα, βάσει συγκεκριμένων κριτηρίων επιλεξιμότητας.

2. Δικαιούχοι του Προγράμματος είναι φυσικά πρόσωπα που συμπληρώνουν, κατά την 31η Δεκεμβρίου του έτους υποβολής της αίτησης, το εικοστό πέμπτο (25) έτος

ηλικίας κατ’ ελάχιστο και το πεντηκοστό (50) έτος ηλικίας κατά μέγιστο ή σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας (1) εκ των δύο (2) συμπληρώνει κατά την 31η Δεκεμβρίου του έτους υποβολής της αίτησης, το εικοστό πέμπτο (25) έτος ηλικίας κατ’ ελάχιστο και το πεντηκοστό (50) έτος ηλικίας κατά μέγιστο, εφόσον:

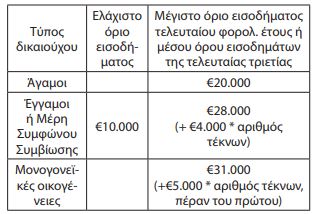

α) Πληρούν τα εισοδηματικά κριτήρια που αναφέρονται στον πίνακα που ακολουθεί, ανάλογα με την οικογενειακή κατάστασή τους:

Ως προς το κατώτατο εισοδηματικό όριο των 10.000 ευρώ λαμβάνεται υπόψη το σύνολο των ετήσιων φορολογητέων εισοδημάτων -πραγματικών ή τεκμαρτών- ανεξαρτήτως της πηγής προέλευσης και του κωδικού εγγραφής τους στη Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων του τελευταίου φορολογικού έτους, πλέον των εισοδημάτων, επίσης του τελευταίου φορολογικού έτους που αφορούν αποκλειστικά σε συντάξεις και προνοιακά επιδόματα των εξαρτώμενων τέκνων τους.

Ως προς το ανώτατο ανά περίπτωση εισοδηματικό όριο, στο ετήσιο φορολογητέο εισόδημα -πραγματικό ή τεκμαρτό- ανεξαρτήτως κατηγορίας και του κωδικού εγγραφής του στη Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων του τελευταίου φορολογικού έτους, δεν περιλαμβάνεται το εισόδημα εκείνο, το οποίο αθροιστικά απαλλάσσεται από το φόρο εισοδήματος του

ν. 4172/2013, σύμφωνα με το ισχύον πλαίσιο για το έτος 2024, για τη λήψη του επιδόματος θέρμανσης.

Για τους έγγαμους/μέρη συμφώνου συμβίωσης αξιολογείται το ετήσιο οικογενειακό φορολογητέο -πραγματικό ή τεκμαρτό- εισόδημα, ανεξαρτήτως εάν οι σύζυγοι/ μέρη συμφώνου συμβίωσης κάνουν κοινή ή χωριστή Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων. Ο μέσος όρος εισοδημάτων των τριών τελευταίων φορολογικών ετών λαμβάνεται υπόψη στην περίπτωση που

το εισόδημα του τελευταίου φορολογικού έτους, υπερβαίνει το ανώτατο εισοδηματικό όριο κατά τα ανωτέρω. Στην περίπτωση αυτή, η οικογενειακή κατάσταση του αιτούντος κατά την ημερομηνία υποβολής της αίτησης, λογίζεται ότι ισχύει και για τα τρία τελευταία φορολογικά έτη.

β) Δεν διαθέτουν ακίνητο κατάλληλο για κατοικία τους, κατά τα οριζόμενα στην περ. στ’ της παρ. 1 του άρθρου 5 της παρούσας.

Β. Το ύψους του δανείου, οι όροι και οι προϋποθέσεις χορήγησης

Τα χαρακτηριστικά του δανείου ΤΑΑ που χορηγείται στο πλαίσιο του Προγράμματος «Σπίτι μου ΙΙ» είναι τα κάτωθι:

- Χορηγείται για την αγορά πρώτης κατοικίας των δικαιούχων μετά των τυχόν παραρτημάτων και παρακολουθημάτων αυτής, αξίας μέχρι διακόσιες πενήντα χιλιάδες (250.000) ευρώ, όπως αυτή προσδιορίζεται στο συμβόλαιο αγοράς.

- Καλύπτει έως το ενενήντα τοις εκατό (90%) της αξίας του ακινήτου, όπως αυτή αναγράφεται στο συμβόλαιο αγοράς, με ανώτατο όριο ποσού δανείου τις εκατόν ενενήντα χιλιάδες (190.000) ευρώ. Το υπολειπόμενο τίμημα καλύπτεται από ίδιους πόρους του Τελικού Αποδέκτη.

- Απαλλάσσεται από την εισφορά της παρ. 3 του άρθρου 1 του ν. 128/1975 (Α’ 178) για το σύνολο του κεφαλαίου και εξαιρείται από τα οριζόμενα στον ν. 4438/2016 (Α’ 220).

- Το ύψος του δανείου εξαρτάται από την πιστοληπτική ικανότητα του Τελικού Αποδέκτη, όπως αυτή αξιολογείται από το Πιστωτικό Ίδρυμα, καθώς και από την εκτίμηση της εμπορικής αξίας του ακινήτου, κατόπιν του τεχνικού ελέγχου του Πιστωτικού Ιδρύματος.

- Η διάρκεια αποπληρωμής του είναι από τρία (3) κατ’ ελάχιστο και έως τριάντα (30) έτη, χωρίς περίοδο χάριτος, ενώ τυχόν εξόφληση μερικώς ή ολικώς του δανείου οποτεδήποτε πριν την ημερομηνία λήξης του, πραγματοποιείται άνευ οποιασδήποτε ποινής ή άλλης επιβάρυνσης του Τελικού Αποδέκτη.

- Το δάνειο χρηματοδοτείται κατά πενήντα τοις εκατό (50%) από πόρους του δανειακού σκέλους του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και κατά πενήντα τοις εκατό (50%) από ίδιους πόρους Πιστωτικού Ιδρύματος που λειτουργεί νομίμως στην Ελλάδα και συμμετέχει στο Πρόγραμμα.

- Το Πιστωτικό Ίδρυμα και το Ελληνικό Δημόσιο στο πλαίσιο του προγράμματος συμμετέχουν κατ’ ελάχιστον με όρους σύμμετρης ικανοποίησης (pari passu) ως προς τις εξασφαλίσεις, προπληρωμές/αποπληρωμές και εν γένει απαιτήσεις.

- Προς εξασφάλιση του δανείου λαμβάνεται ως εμπράγματη εξασφάλιση το αποκτηθέν ακίνητο σε ποσοστό που δεν θα ξεπερνά το 120% του ποσού του δανείου, ενώ δεν επιτρέπεται η παροχή προσωπικής εγγύησης τρίτου για τη χορήγησή του.

- Το δάνειο του Προγράμματος δεν δύναται να χρησιμοποιηθεί για την αναχρηματοδότηση υφιστάμενου δανείου.

- Για το ποσό του δανείου που χρηματοδοτείται από το ΤΑΑ δεν οφείλεται από τον Τελικό Αποδέκτη, συμβατικός τόκος, ήτοι στο ποσό που χρηματοδοτείται από το ΤΑΑ εφαρμόζεται συμβατικό επιτόκιο 0%. Για το ποσό δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα εφαρμόζεται επιτόκιο μικρότερο ή ίσο του ανώτατου περιθωρίου επιτοκίου που δηλώνεται από το Πιστωτικό Ίδρυμα, στο στάδιο της υποβολής φακέλου κατόπιν ανοικτής Πρόσκλησης και το οποίο αποτυπώνεται στην Επιχειρησιακή Συμφωνία. Το επιτόκιο εκάστης Σύμβασης Δανεισμού Τελικού Αποδέκτη που θα προκύπτει βάσει της αξιολόγησης πιστοληπτικής ικανότητας αυτού κατά την πιστωτική πολιτική και εσωτερικές διαδικασίες του Πιστωτικού Ιδρύματος, δεν δύναται να υπερβαίνει το ανώτατο περιθώριο επιτοκίου που το Πιστωτικό Ίδρυμα έχει δηλώσει κατά τα ανωτέρω και σε καμία περίπτωση δε θα υπερβαίνει εκείνο που κατά κανόνα εφαρμόζει το Πιστωτικό Ίδρυμα σε εμπραγμάτως εξασφαλισμένα στεγαστικά δάνεια. Η μονομερής αύξηση του ανώτατου περιθωρίου επιτοκίου δεν είναι επιτρεπτή. Τα περιθώρια επιτοκίου που εφαρμόζουν τα Πιστωτικά Ιδρύματα που συμμετέχουν στο Πρόγραμμα δημοσιοποιούνται.

- Αν ο Τελικός Αποδέκτης είναι κατά την ημερομηνία υποβολής της αίτησης χρηματοδότησης, τρίτεκνος ή πολύτεκνος, οι συμβατικοί τόκοι για το μέρος δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα, επιδοτούνται κατά 50%, καθ’ όλη τη διάρκεια του Δανείου, από το εθνικό σκέλος του Π.Δ.Ε. του Υπουργείου Εθνικής Οικονομίας και Οικονομικών/φορέας χρηματοδότησης. Όσοι Τελικοί Αποδέκτες καταστούν τρίτεκνοι ή πολύτεκνοι μετά τη σύναψη του δανείου ΤΑΑ, η επιδότηση επιτοκίου ξεκινά μετά την υποβολή στο Πιστωτικό Ίδρυμα των απαιτούμενων δικαιολογητικών και αφορά στην υπολειπόμενη διάρκεια αποπληρωμής του δανείου ΤΑΑ. Κατ’ εξαίρεση επιδότηση επιτοκίου δικαιούνται, και όσοι κατά την ημερομηνία υποβολής της αίτησης χρηματοδότησης έχουν δύο τέκνα και αποκτούν την πρώτη κατοικία τους στους Δήμους Ορεστιάδας ή Σουφλίου ή Διδυμοτείχου, της Περιφερειακής Ενότητας Έβρου.

Γ. Τα κριτήρια επιλεξιμότητας αποκτώμενου ακινήτου:

1.Τα κριτήρια επιλεξιμότητας αποκτώμενου ακινήτου:

- Η αγορά του ακινήτου δεν μπορεί να γίνει από συγγενή εξ’ αίματος ή εξ’ αγχιστείας Α’ ή Β’ βαθμού του πωλητή ή από σύζυγο ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με αυτόν.

- . Το ακίνητο που αποκτάται υφίσταται νόμιμα.

- Το ακίνητο που αποκτάται αποτελεί ενιαία αυτοτελή οριζόντια ιδιοκτησία ή μονοκατοικία, και η έκτασή του δεν υπερβαίνει τα εκατόν πενήντα (150) τετραγωνικά μέτρα (τ.μ.). Στα τετραγωνικά μέτρα (τ.μ.) του προηγούμενου εδαφίου δεν προσμετρώνται αυτά που αποτυπώνονται στο συμβόλαιο αγοράς ως παραρτήματα – παρακολουθήματα.

- Το ακίνητο που αποκτάται βρίσκεται επί οικοδομής ή αποτελεί οικοδομή, η οποία έχει κατασκευαστεί έως τις 31.12.2007, βάσει της περ. ι) της παρ. 1 του άρθρου 5 της παρούσας.

- Το ακίνητο αποκτάται κατά πλήρη κυριότητα από τον Τελικό Αποδέκτη ή τους Τελικούς Αποδέκτες, αν πρόκειται για συζύγους ή μέρη συμφώνου συμβίωσης και είναι κατάλληλο και διαθέσιμο προς ιδιοκατοίκηση από αυτόν/ούς και δεν βρίσκεται σε ημιτελή κατάσταση.

3.Τα πιστωτικά ιδρύματα καλούνται να συμμετάσχουν στο πρόγραμμα μέσω ανοικτής πρόσκλησης που απευθύνει η ΕΑΤ, χωρίς οποιονδήποτε αποκλεισμό ή περιορισμό.

4.Σύμβαση Δανεισμού Τελικού Αποδέκτη στο πλαίσιο του Προγράμματος, δύναται να συναφθεί μετά την υπογραφή της οικείας Επιχειρησιακής Συμφωνίας μεταξύ της ΕΑΤ και των Πιστωτικών Ιδρυμάτων, που επελέγησαν να συμμετάσχουν στο Πρόγραμμα κατόπιν ανοικτής πρόσκλησης.

5.Κατά τη διάρκεια του δανείου ΤΑΑ απαγορεύεται και είναι αυτοδικαίως άκυρη οποιαδήποτε εμπράγματη σύμβαση που έχει ως αντικείμενο τη μεταβίβαση ή την επιβάρυνση του αποκτηθέντος ακινήτου, πλην αυτής που απαιτείται για παροχή εξασφάλισης για το δάνειο ΤΑΑ και για τυχόν στεγαστικό δάνειο, που αφορά σε εργασίες επισκευής ή ανακαίνισης αποκλειστικά επί του ακινήτου αυτού. Η μεταβίβαση του αποκτηθέντος ακινήτου είναι εφικτή μόνο κατόπιν ολοσχερούς εξόφλησης του δανείου ΤΑΑ, καθώς αυτό δεν μεταβιβάζεται.

6. H εκμίσθωση του αποκτηθέντος ακινήτου, πριν τη συμπλήρωση επτά (7) ετών από την ημερομηνία υπογραφής της Σύμβασης Δανεισμού Τελικού Αποδέκτη, καταρχήν απαγορεύεται και αποτελεί λόγο καταγγελίας αυτής. Εξαίρεση δύναται να δικαιολογηθεί, εφόσον ο Τελικός Αποδέκτης αποδείξει επαρκώς σε περίπτωση ελέγχου, τις αντικειμενικές περιστάσεις που κατέστησαν αδύνατη τη χρήση του αποκτηθέντος ακινήτου ως κύριας κατοικίας του, όπως ιδίως εύρεση εργασίας ή υπηρεσιακή μεταβολή σε τόπο διαφορετικής περιφερειακής ενότητας από εκείνη όπου βρίσκεται το ακίνητο ή μόνιμη μετακίνηση στο εξωτερικό.

Δ. Η διαδικασία υποβολής και εξέτασης αιτήσεων

1. Τα φυσικά πρόσωπα που πληρούν τις προϋποθέσεις του άρθρου 3 της παρούσας και επιθυμούν να συμμετάσχουν στο Πρόγραμμα, υποβάλλουν αίτηση υπαγωγής σε ένα μόνο συνεργαζόμενο Πιστωτικό Ίδρυμα της επιλογής τους. Δικαίωμα υποβολής αίτησης σε έτερο Πιστωτικό Ίδρυμα έχουν μόνο όσοι υπέβαλαν αρχικά αίτηση σε Πιστωτικό Ίδρυμα, η οποία απορρίφθηκε κατά

την πιστοληπτική αξιολόγησή της ή όσοι δεν έχουν λάβει απάντηση εντός τριάντα (30) ημερών από την υποβολή της αίτησής τους.

2. Η ημερομηνία έναρξης υποβολής αιτήσεων υπαγωγής στο πρόγραμμα ανακοινώνεται στην επίσημη ιστοσελίδα της ΕΥΣΤΑ https://greece20.gov.gr/, στις ιστοσελίδες των πιστωτικών ιδρυμάτων που συμμετέχουν στο πρόγραμμα καθώς και στην επίσημη ιστοσελίδα της ΕΑΤ https://hdb.gr/.

Καταληκτική ημερομηνία υπαγωγής στο Πρόγραμμα, ορίζεται η 31.12.2025, με δυνατότητα παράτασης κατόπιν απόφασης του αρμοδίου για την ΕΥΣΤΑ, Υπουργού, εφόσον υπάρχουν διαθέσιμοι πόροι. Καταληκτική ημερομηνία σύναψης Σύμβασης Δανεισμού Τελικού Αποδέκτη ορίζεται η 30.06.2026. Εάν μέχρι αυτό το χρονικό σημείο δεν έχει υπογραφεί Σύμβαση

Δανεισμού Τελικού Αποδέκτη, τυχόν υφιστάμενη εγκεκριμένη υπαγωγή στο Πρόγραμμα παύει να ισχύει και ουδεμία συνέπεια επάγεται για την ΕΑΤ ή το Ελληνικό

Δημόσιο.

3. Η αίτηση της παρ. 1 του παρόντος συνοδεύεται κατ’ ελάχιστον από τα δικαιολογητικά των περ. α’ έως η’ της παρ. 1 του άρθρου 5 της παρούσας.

4. Τα συνεργαζόμενα πιστωτικά ιδρύματα αποκλειστικά ελέγχουν την πλήρωση των προϋποθέσεων επιλεξιμότητας του άρθρου 3 της παρούσας για κάθε αιτούντα. Σε περίπτωση που αυτές πληρούνται, προβαίνουν στην αξιολόγηση της πιστοληπτικής ικανότητας του αιτούντος.

5. Η απόφαση χρηματοδότησης βασίζεται σε ασφαλή οικονομικά κριτήρια, σύμφωνα με την ισχύουσα πιστωτική πολιτική και τις εσωτερικές διαδικασίες των Πιστωτικών Ιδρυμάτων, χωρίς την οποιαδήποτε συμμετοχή στις ως άνω διαδικασίες της ΕΑΤ ή του Ελληνικού Δημοσίου. Η σύναψη, εκταμίευση και παρακολούθηση των Συμβάσεων Δανεισμού Τελικού Αποδέκτη, πραγματοποιούνται από το Πιστωτικό Ίδρυμα κατά το ρυθμιστικό και κανονιστικό πλαίσιο που το διέπει, τηρουμένων των όρων του προγράμματος όπως ισχύουν. Το Πιστωτικό Ίδρυμα έχει τη μόνη πιστωτική σχέση με τον Τελικό Αποδέκτη.

6. Εντός τριάντα (30) ημερών από την ημερομηνία που ο ενδιαφερόμενος υποβάλει την αίτηση της παρ. 1 του παρόντος, το πιστωτικό ίδρυμα αποφασίζει κατά τα ανωτέρω την έκδοση ή μη της προέγκρισης του δανείου και των όρων χορήγησής του. Σε περίπτωση που ο αιτών δεν λάβει προέγκριση εντός του ως άνω χρονικού διαστήματος των 30 ημέρων ή η αίτησή του απορριφθεί, δύναται να υποβάλλει αίτηση σε έτερο πιστωτικό ίδρυμα. Η προέγκριση ισχύει για τουλάχιστον εξήντα (60) ημέρες από τη γνωστοποίησή της στον αιτούντα.

7. Εντός της διάρκειας ισχύος της προέγκρισης της παρ. 6 του παρόντος, ο αιτών οφείλει να γνωστοποιήσει στο πιστωτικό ίδρυμα το ύψος του δανείου που τελικώς θα λάβει, βάσει του ακινήτου που προτίθεται να αγοράσει και του συμπεφωνημένου τιμήματος αγοράς του, προσκομίζοντας παράλληλα και τα απαιτούμενα δικαιολογητικά των περ. θ’ έως και ια’ της παρ. 1, του άρθρου 5 της παρούσας, και λοιπά δικαιολογητικά που τυχόν ζητήσει το πιστωτικό ίδρυμα ώστε αυτό να κάνει τον απαραίτητο έλεγχο. Ειδικότερα, το πιστωτικό ίδρυμα εντός προθεσμίας

τριάντα (30) ημερών, από την προσκόμιση σε αυτό των δικαιολογητικών των περ. θ’ έως και ια’ της παρ. 1, του άρθρου 5, ελέγχει την πλήρωση των κριτηρίων επιλεξιμότητας του αποκτώμενου ακινήτου και εφόσον αυτά πληρούνται, αποστέλλει προς την ΕΑΤ τα απαραίτητα πληροφοριακά στοιχεία, βάσει των οποίων έκρινε ότι ο αιτών πληροί τις προϋποθέσεις επιλεξιμότητας του

Προγράμματος. Επί τη βάση αυτών των στοιχείων η ΕΑΤ, αφού ελέγξει και επιβεβαιώσει ότι:

α) τα στοιχεία που έχουν καταχωρισθεί από τα Πιστωτικά Ιδρύματα είναι σύμφωνα με τα χαρακτηριστικά του προγράμματος,

β) υπάρχουν διαθέσιμοι πόροι στο Πρόγραμμα για τη δανειοδότηση και

γ) ο ΑΦΜ του αιτούντα και το ακίνητο δεν έχουν περιληφθεί σε άλλη υπαγωγή στο Πρόγραμμα, δεσμεύει το ποσό του αιτουμένου δανείου από τον προϋπολογισμό του προγράμματος, υπάγει τη συγκεκριμένη αίτηση στο Πρόγραμμα και ενημερώνει το πιστωτικό ίδρυμα για την έγκριση της υπαγωγής. Το Πιστωτικό Ίδρυμα, με τη σειρά του, ενημερώνει τον δικαιούχο για την υπαγωγή της αίτησής του στο Πρόγραμμα, ώστε αυτός να δώσει την εντολή διενέργειας νομικού και τεχνικού ελέγχου του αποκτώμενου ακινήτου, σύμφωνα με τα προβλεπόμενα στο άρθρο 7 της παρούσας.

Σε περίπτωση που το ακίνητο έχει ήδη περιληφθεί σε εγκεκριμένη υπαγωγή άλλου δικαιούχου, ο αιτών εφόσον επιθυμεί, μπορεί να αναζητήσει έτερο ακίνητο, υποβάλλοντας εκ νέου αίτηση υπαγωγής στο πρόγραμμα για αυτό.

8. Το πιστωτικό ίδρυμα διενεργεί νομικό και τεχνικό έλεγχο επί του ακινήτου, κατά τα οριζόμενα στο άρθρο 7 της παρούσας. Εάν από τον έλεγχο προκύπτει ότι πληρούνται οι όροι και οι προϋποθέσεις χορήγησης του δανείου, ενημερώνεται ο δικαιούχος να προβεί στη σύναψη του οριστικού συμβολαίου αγοράς του ακινήτου. Κατόπιν της σύναψης του οριστικού συμβολαίου αγοράς, το Πιστωτικό Ίδρυμα συνάπτει τη Σύμβαση Δανεισμού Τελικού Αποδέκτη. Η εκταμίευση πραγματοποιείται σύμφωνα με την πολιτική και τις διαδικασίες που εφαρμόζει το κάθε πιστωτικό ίδρυμα.

9. Η έγκριση υπαγωγής ισχύει για ενενήντα (90) ημέρες από τη γνωστοποίησή της στον αιτούντα, εντός των οποίων πρέπει να έχει συναφθεί το οριστικό συμβόλαιο αγοράς και η Σύμβαση Δανεισμού Τελικού Αποδέκτη. Σε περίπτωση που, κατά τη λήξη ισχύος της εγκεκριμένης υπαγωγής, ο δικαιούχος έχει υπογράψει μεν το οριστικό συμβόλαιο αγοράς αλλά, δεν έχει ακόμη συναφθεί η Σύμβαση Δανεισμού Τελικού Αποδέκτη, η ως άνω υπαγωγή παρατείνεται για τριάντα (30) ακόμη ημέρες, κατόπιν προηγούμενης ενημέρωσης της ΕΑΤ, με ευθύνη του Πιστωτικού Ιδρύματος, το αργότερο δέκα (10) ημέρες προ της ημερομηνίας λήξης της οικείας εγκεκριμένης υπαγωγής.

Κατά το πρώτο εξάμηνο του 2026 και εφόσον έχει χορηγηθεί παράταση για την έγκριση υπαγωγών στο πρόγραμμα, οι ως άνω προθεσμίες ισχύος των υπαγωγών αυτών δύνανται να συντμηθούν αναλόγως, ώστε η ημερομηνία σύναψης της Σύμβασης Δανεισμού Τελικού Αποδέκτη να συμπίπτει το αργότερο με την 30η Ιουνίου 2026.

10. Εφόσον παρέλθει άπρακτη η προθεσμία της παρ. 9 του παρόντος, η εγκεκριμένη υπαγωγή στο Πρόγραμμα παύει να ισχύει και ο προϋπολογισμός του Προγράμματος που βάσει αυτής είχε δεσμευτεί, αποδεσμεύεται. Σε περίπτωση που ο δικαιούχος επιθυμεί να υποβάλει εκ νέου αίτημα, αυτό οδηγεί σε νέα υπαγωγή, εφόσον υπάρχουν διαθέσιμοι πόροι στον προϋπολογισμό του Προγράμματος. Σε αντίθετη περίπτωση (όπου έχουν εξαντληθεί οι διαθέσιμοι πόροι του Προγράμματος), η αίτηση μεταφέρεται σε λίστα και υπάγεται στο Πρόγραμμα, κατά σειρά χρονικής προτεραιότητας, κατόπιν αποδέσμευσης κεφαλαίων από παύση ισχύος άλλων εγκεκριμένων υπαγωγών.

11. Η διαδικασία έγκρισης όλων των αιτήσεων υπαγωγής στο πρόγραμμα διενεργείται αυστηρά βάσει σειράς χρονικής προτεραιότητας, όπως αυτή προκύπτει από την ημερομηνία και την ώρα της οριστικής υποβολής των αιτήσεων υπαγωγής στην ΕΑΤ, μέχρι εξαντλήσεως του προϋπολογισμού του Προγράμματος.

Διαβάστε ολόκληρο το ΦΕΚ εδώ