Αναμένεται να αυξηθούν σημαντικά το 2025 τα ποσά της προκαταβολής φόρου χιλιάδων αυτοαπασχολουμένων που υπάγονται στο τεκμαρτό σύστημα φορολόγησης του ν. 5073/2023.

Όπως αναφέρει η εφημερίδα “Ελεύθερος Τύπος” -κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος του φορολογικού έτους 2024 που θα γίνει από τις 15 Μαρτίου έως τις 15 Ιουλίου 2025- η προκαταβολή φόρου εισοδήματος για όσους αυτοαπασχολούμενους δηλώνουν ποσά καθαρού εισοδήματος χαμηλότερα από αυτά που προκύπτουν με βάση τα τεκμήρια φορολόγησης του ν. 5073/2023 θα υπολογιστεί με συντελεστή διπλάσιο -με 55% αντί για 27,5%– επί της πρόσθετης διαφοράς μεταξύ του φόρου που αναλογεί στο δηλούμενο εισόδημα και του φόρου που αναλογεί στο πολύ πιο υψηλό του δηλωθέντος τεκμαρτό εισόδημα.

Με βάση την παράγραφο 87 του άρθρου 72 του Κώδικα Φορολογίας Εισοδήματος, ο μειωμένος κατά 50% συντελεστής προκαταβολής φόρου εισοδήματος, από το 55% στο 27,5%, έχει προβλεφθεί να εφαρμοστεί επί της πρόσθετης διαφοράς μεταξύ φόρου που αναλογεί στο δηλωθέν εισόδημα και φόρου που αναλογεί στο τεκμαρτό εισόδημα μόνο για τις δηλώσεις φορολογίας εισοδήματος του έτους 2024 που αφορούν στο φορολογικό έτος (στη χρήση) 2023. Για το φορολογικό έτος 2024, δηλαδή για τις δηλώσεις φορολογίας εισοδήματος που θα υποβληθούν το 2025, η μείωση αυτή στον συντελεστή προκαταβολής φόρου εισοδήματος δεν θα ισχύσει, δηλαδή η προκαταβολή φόρου θα επανέλθει στο 55% για το σύνολο του φόρου εισοδήματος που αναλογεί στο τεκμαρτό εισόδημα.

Η εξέλιξη αυτή θα φέρει σημαντικές πρόσθετες φορολογικές επιβαρύνσεις σε όσους αυτοαπασχολούμενους δήλωσαν για το 2023 εισοδήματα χαμηλότερα από αυτά που τούς προσδιόρισαν τα τεκμήρια φορολόγησης και πρόκειται να κάνουν το ίδιο και για το 2024. Οι επιβαρύνσεις αυτές, που -όπως προαναφέραμε- θα οφείλονται στην αύξηση της προκαταβολής φόρου από το 27,5% στο 55% επί της διαφοράς μεταξύ του φόρου του αναλογούντος στο δηλωθέν και του φόρου του αναλογούντος στο τεκμαρτό εισόδημα, θα υπερκαλύψουν τα οφέλη από την κατάργηση του τέλους επιτηδεύματος των 325 ευρώ και θα έχουν ως συνέπεια ο τελικός «λογαριασμός» των φόρων που θα κληθούν να καταβάλουν με τα εκκαθαριστικά σημειώματα του 2025 οι συγκεκριμένοι φορολογούμενοι να είναι σημαντικά αυξημένος σε σύγκριση με τον φετινό «λογαριασμό».

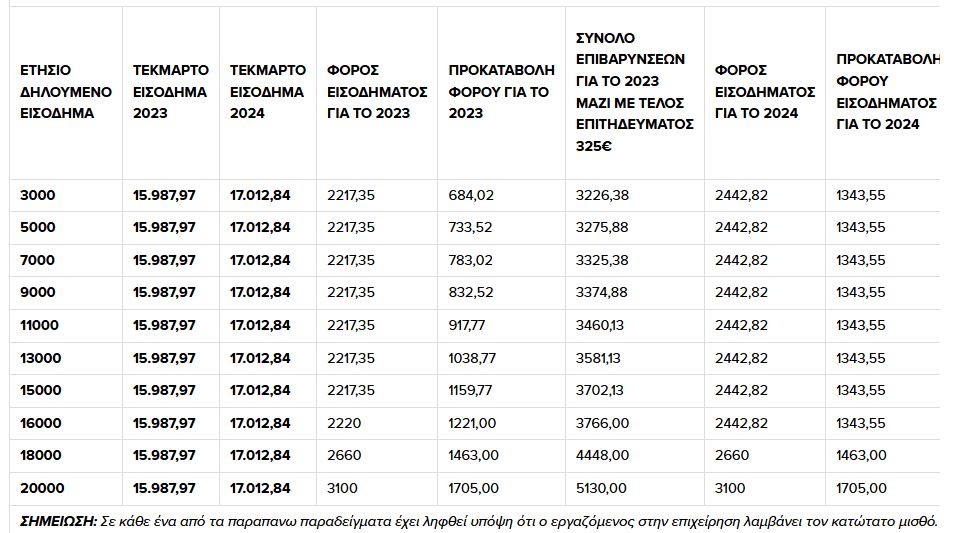

Τα μεγέθη των πρόσθετων επιβαρύνσεων που θα προκύψουν για όσους αυτοαπασχολούμενους δήλωσαν για το 2023 εισοδήματα χαμηλότερα των τεκμαρτών και θα εξακολουθήσουν και για το 2024 να φορολογούνται με βάση τα τεκμήρια φορολόγησης του ν. 5073/2023 παρουσιάζονται στον αναλυτικό πίνακα παραδειγμάτων που δημοσιεύουμε.

Ο πίνακας

Η εφημερίδα “Ελεύθερος Τύπος” παραθέτει παρακάτω τον πίνακα με το πόσο θα μεταβληθούν οι φόροι στα εισοδήματα του έτους 2024 με το σύστημα των τεκμηρίων φορολόγησης, για ατομικές επιχειρήσεις και ελεύθερους επαγγελματίες

Ουσιαστικά υπέρμετρα αυξημένη θα είναι το 2025 η προκαταβολή φόρου εισοδήματος για τους πολίτες που δήλωσαν φέτος (για το 2023) και που θα δηλώσουν του χρόνου (για το 2024) ετήσια καθαρά εισοδήματα χαμηλότερα των τεκμαρτών στην Εφορία. Αυτό θα φέρει πρόσθετες φορολογικές επιβαρύνσεις που θα υπερκαλύψουν τα οφέλη από την κατάργηση του τέλους επιτηδεύματος των 325 ευρώ.