Παραδείγματα με ασύλληπτες επιβαρύνσεις που έχουν γίνει από τον πρόσθετο φόρο ΕΝΦΙΑ 2022 στους ιδιοκτήτες ακινήτων παραθέτει η ΠΟΜΙΔΑ.

Αναλυτικά:

Οι διαμαρτυρίες

” Εντείνονται οι διαμαρτυρίες ιδιοκτητών από την Αττική, αλλά και άλλα μέρη της χώρας, για πολλαπλασιασμό του φόρου του ΕΝΦΙΑ σε ιδιοκτήτες από όλη τη χώρα που έχουν δικαιώματα σε ακίνητα αξίας άνω των 400.000 ευρώ το καθένα, σε σχέση με τους ιδιοκτήτες που κατέχουν ίσης αξίας περιουσία αλλά κατανεμημένη σε περισσότερα ακίνητα μικρότερης αξίας, αλλά και όσους έχουν περιουσία που υπερβαίνει τις 500.000 ευρώ. Η κατάσταση δεν διορθώνεται με την “πυροσβεστική” απαλλαγή μεριδίων οικοπέδων έως 5% που αφορά ελάχιστο αριθμό ιδιοκτητών, και, σε συνδυασμό με την τεράστια άνοδο των αντικειμενικών αξιών, αφήνει έκθετους σε δημευτική υπερφορολόγηση δεκάδες χιλιάδες άλλους, οι οποίοι καλούνται να χρηματοδοτήσουν με αιματηρό τρόπο τις μειώσεις των υπολοίπων. Όπως τονίσαμε, οι ρυθμίσεις αυτές παραβιάζουν το άρθρο 4 του Συντάγματος που ορίζει ότι όλοι οι Έλληνες συμμετέχουν στα δημόσια βάρη χωρίς διακρίσεις και ανάλογα με τις δυνάμεις τους, πράγμα που επεσήμανε στην έκθεσή της και η Επιστημονική Υπηρεσία της Βουλής. Επίσης παραβιάζουν και το άρθρο 21 για την προστασία της οικογένειας δεδομένου ότι εισάγουν στοχευμένη βαρύτατη υπερφορολόγησης της οικογενειακής περιουσίας, φορολογώντας κάθε μέλος της – εξ αδιαιρέτου συνιδιοκτήτη, υπολογίζοντας αυξητικό συντελεστή σαν να είναι ο καθένας ιδιοκτήτης ολοκλήρου του ακινήτου”, αναφέρει μεταξύ άλλων οι ΠΟΜΙΔΑ.

ΕΝΦΙΑ: Τι ζητεί η ΠΟΜΙΔΑ

” Η ΠΟΜΙΔΑ καλεί και πάλι το υπουργείο Οικονομικών να προβεί άμεσα σε διορθωτική παρέμβαση, αφενός καταργώντας όλες αυτές τις νέες δυσμενείς ρυθμίσεις των ενοτήτων Γ και Ε του νέου ΕΝΦΙΑ, οι οποίες έχουν σήμερα πολλαπλασιάσει στοχευμένα το φορολογικό βάρος στους ιδιοκτήτες που εμπίπτουν στις διατάξεις τους, και αφ΄ετέρου θέτοντας ως συνολικό “πλαφόν” τα ποσά που τους χρεώθηκαν το 2021, υπό την ισχύ μάλιστα του συμπληρωματικού φόρου που δήθεν καταργήθηκε, τη στιγμή που, σύμφωνα με το Υπουργείο Οικονομικών, η πλειοψηφία των φορολογουμένων απολαμβάνει σημαντικότατες μειώσεις του φόρου αυτού! Επίσης η ΠΟΜΙΔΑ ενημερώνει τους ιδιοκτήτες ακινήτων που διαπιστώνουν πολλαπλασιασμό του φόρου ακόμη και έως και 20 φορές (!) σε σχέση με πέρυσι, ότι όσοι επιθυμούν, δικαιούνται να καταθέσουν μέχρι τις 10 Ιουνίου 2022, “ενδικοφανείς προσφυγές” στις ΔΟΥ όπου ανήκουν προκειμένου και στη συνέχεια να ασκήσουν προσφυγές στο Διοικητικό Πρωτοδικείο ώστε να δημιουργηθούν οι προϋποθέσεις για διεξαγωγή πιλοτικής δίκης στο Συμβούλιο της Επικρατείας, που θα κρίνει παρεμπιπτόντως τη συνταγματικότητα των νέων ρυθμίσεων”, προστίθεται στη σχετική ανακοίνωση.

Η δικαστική αντιμετώπιση του νέου ΕΝΦΙΑ

Επίσης η Ομοσπονδία αναφέρει ” διαπιστώνουμε, με τα εκκαθαριστικά του ΕΝΦΙΑ 2022, σε πάμπολλες χιλιάδες ιδιοκτητών ακινήτων υπολογίστηκε πολλαπλάσιος φόρος σε σχέση με τα προηγούμενα έτη. Τα ακίνητα των ιδιοκτητών αυτών είχαν ένα, περισσότερα ή και όλα από τα εξής χαρακτηριστικά:

1. Βρίσκονται σε περιοχές σημαντικής αύξησης των αντικειμενικών αξιών.

2. Η συνολική αξία της περιουσίας του φορολογούμενου υπερβαίνει τις 500.000 ευρώ

3. Συμπεριλαμβάνουν δικαίωμα σε αστικό οικόπεδο με τιμή άνω των 150 ευρώ/τ.μ.

4. Η συνολική αξία του καθενός δικαιώματος υπερβαίνει τις 400.000 ευρώ και η περιουσία του φορολογούμενου τις 300.000 ευρώ.

Η συνδρομή πολλών ή και όλων εκ των παραπάνω χαρακτηριστικών, και ιδιαίτερα του τελευταίου, έχει οδηγήσει σε πολλαπλασιασμό έως και 20 φορές του φόρου, σε σχέση με το φόρο των προηγουμένων ετών, γεγονός που οδηγεί σε φορολογική εξόντωση τους πολίτες που τα περιουσιακά τους στοιχεία εμπίπτουν στα παραπάνω χαρακτηριστικά.

Η ΠΟΜΙΔΑ ανταποκρινόμενη στις εντονότατες διαμαρτυρίες φορολογουμένων από όλη τη χώρα, αλλά κυρίως από την Περιφέρεια Αττικής, οι οποίοι, αντί να δουν την υπεσχημένη μείωση του ΕΝΦΙΑ, βρίσκονται αντιμέτωποι με απίστευτες χρεώσεις, τόσο πολλαπλάσιες από τις περυσινές, όσο και αναιτιολόγητα άνισα μεταξύ φορολογουμένων με ίδια αξία ακίνητης περιουσίας, ανακοινώνει τα εξής:

Η διάταξη της Ενότητας Γ. της παρ. 4 του άρθρου 43 του Ν. 4916/2022 για το νέο ΕΝΦΙΑ 2022, περί επιβολής πρόσθετου φόρου σε βάρος φορολογουμένων που είναι κάτοχοι ενός ακινήτου αξίας που υπερβαίνει τις 400.000€ σε σύγκριση με άλλους που είναι κάτοχοι περισσοτέρων ακινήτων, ίσης μεν αξίας με τους προηγούμενους, πλην όμως η αξία ενός εκάστου δεν υπερβαίνει τις 400.000€, αποτελεί την ουσιαστική “μετεμψύχωση” του δήθεν καταργηθέντος συμπληρωματικού φόρου, οδηγεί σε στοχευμένη υπερφορολόγηση των πολιτών, και προσκρούσει σε συγκεκριμένες συνταγματικές διατάξεις οι οποίες απαγορεύουν τις διακρίσεις μεταξύ των πολιτών ως προς την κατανομή των φορολογικών βαρών, και την αρχή της μεταξύ τους ισότητας, αλλά και την προστασία της οικογένειας και της περιουσίας της. Συγκεκριμένα:

Oι επίμαχες διατάξεις

Στο άρθρο 4 του ν. 4223/2013 προστίθενται Ενότητες Γ’, Δ’ και Ε’ ως εξής:

“Γ. Υπολογισμός φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου.

Για δικαιώματα επί ακινήτων υπολογίζεται φόρος επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου, όπως αυτό αποτυπώνεται στη δήλωση στοιχείων ακινήτων του άρθρου 23 του ν. 3427/2005 (Α’ 312), σύμφωνα με την κατωτέρω κλίμακα:

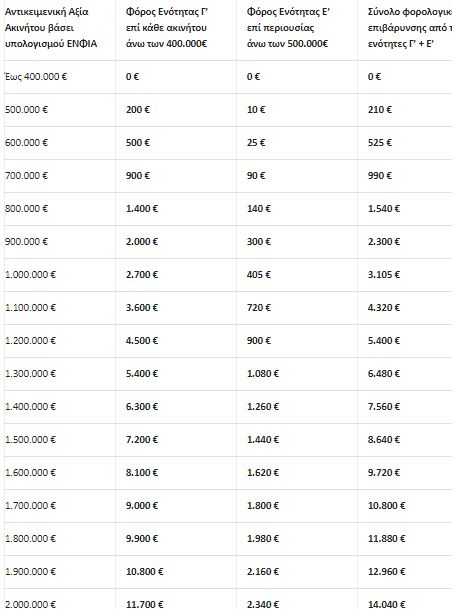

Κλιμάκια συνολικής αξίας ακινήτου – Συντελεστής φόρου ανά κλιμάκιο αξίας:

- 0,01- 400.000 ευρώ : 0%

- 400.000,01-500.000 ευρώ: 0,20%

- 500.000,01-600.000 ευρώ: 0,30%

- 600.000,01-700.000 ευρώ : 0,40%

- 700.000,01-800.000 ευρώ: 0,50%

- 800.000,01-900.000 ευρώ : 0,60%

- 900.000,01-1.000.000 ευρώ : 0,70%

- 1.000.000,01-2.000.000 0,90%

- >=2.000.000,01 ευρώ : 1,00%

Ο φόρος υπολογίζεται στη συνολική αξία του 100% της πλήρους κυριότητας του ακινήτου, όπως το δικαίωμα αυτό αναγράφεται στη δήλωση στοιχείων ακινήτων, απομειώνεται με βάση τον συντελεστή συνιδιοκτησίας της παρ. 3 του άρθρου 32 του ν. 3842/2010 (Α’ 58), εφόσον υφίσταται συνιδιοκτησία στην πλήρη ή ψιλή κυριότητα, και επιμερίζεται σύμφωνα με την παρ. 9 του άρθρου

2. Η αξία του προηγούμενου εδαφίου υπολογίζεται σύμφωνα με το τρίτο και το τέταρτο εδάφιο της Ενότητας Ε’.

Η παρούσα Ενότητα εφαρμόζεται, εφόσον η συνολική αξία ακίνητης περιουσίας του υποκειμένου στον φόρο, όπως αυτή υπολογίζεται βάσει της Ενότητας Ε’, υπερβαίνει τις τριακόσιες χιλιάδες (300.000) ευρώ…”.

Προσαύξηση του φόρου φυσικών προσώπων ανάλογα με τη συνολική αξία της περιουσίας.

Ο ΕΝ.Φ.Ι.Α. φυσικών προσώπων που προκύπτει από την εφαρμογή του παρόντος άρθρου, προσαυξάνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

α) για αξία ακίνητης περιουσίας έως 650.000 ευρώ, κατά ποσοστό 5%,

β) για αξία ακίνητης περιουσίας έως και 800.000 ευρώ, κατά ποσοστό 10%,

γ) για αξία ακίνητης περιουσίας έως και 1.000.000 ευρώ, κατά ποσοστό 15%,

δ) για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά ποσοστό 20%.

Η προσαύξηση σύμφωνα με τα οριζόμενα στο προηγούμενο εδάφιο εφαρμόζεται, εφόσον η συνολική αξία της ακίνητης περιουσίας υπερβαίνει τις 500.000 ευρώ. Η αντισυνταγματικότητα της ρύθμισης αυτής έγκειται στο ότι επιτείνει δραματικά τα δυσμενή αποτελέσματα της Ενότητας Γ σε βάρος των φορολογουμένων που υπόκεινται σε αυτήν.

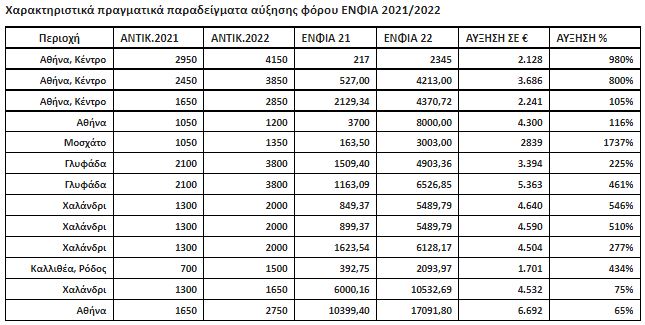

Πίνακας πρόσθετων επιβαρύνσεων ΕΝΦΙΑ 2022 πέραν του κύριου

Παρακάτω παρατίθεται αναλυτικός πίνακας πρόσθετων επιβαρύνσεων ΕΝΦΙΑ 2022 πέραν του κύριου φόρου επί

- Ιδιοκτητών ακινήτου άνω των 400.000 ευρώ (με περιουσία άνω των 300.000 ευρώ) και

- Ιδιοκτητών περιουσίας συνολικής αξίας άνω των 500.000 ευρώ

ΠΟΜΙΔΑ: Χαρακτηριστικό παράδειγμα αντισυνταγματικής ανισότητας φορολογικής επιβάρυνσης μεταξύ φορολογουμένων με ισάξιες περιουσίες

Η Ομοσπονδία παραθέτει παρακάτω χαρακτηριστικό παράδειγμα αντισυνταγματικής ανισότητας φορολογικής επιβάρυνσης μεταξύ φορολογουμένων με ισάξιες περιουσίες.Αναλυτικά:

O φορολογούμενος Α΄ έχει 10 διαμερίσματα επί των οποίων έχει δικαίωμα πλήρους κυριότητας 100%, αξίας 100.000 ευρώ έκαστο (Τ.Ζ. 2.000 ευρώ, Σ.Ε. 1,50, τυπική επιφάνεια 79,37 τ.μ., μεσαίο κτίριο, μέσος όροφος Β΄, 30 ετών) ήτοι συνολικής αξίας ΕΝΦΙΑ 10 x 100.000 ευρώ = 1.000.000 ευρώ.

Ο φορολογούμενος Β΄ έχει στην ίδια περιοχή ένα κτίριο με δέκα διαμερίσματα χωρίς σύσταση οριζοντίου ιδιοκτησίας επί του οποίου έχει δικαίωμα πλήρους κυριότητας 100% (Τ.Ζ. 2.000 ευρώ, Σ.Ε. 1,50, συνολική επιφάνεια 583,00 τ.μ., μεσαίο κτίριο, μέσος όροφος Γ΄, 30 ετών) αξίας ΕΝΦΙΑ ομοίως 1.000.000 ευρώ.

- Κύριος φόρος (ενότητες Α΄και Β΄):

- Φορολογούμενος Α΄: 10 x 296,61 ευρώ = 2.996,10 ευρώ – Φορολογούμενος Β’: 2.178,67 ευρώ.

Πλέον του παραπάνω φόρου, οι ως άνω φορολογούμενοι θα πληρώσουν φόρο επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου (ενότητα Γ΄) ως εξής:

Φορολογούμενος Α΄: 0 ευρώ – Φορολογούμενος Β΄: 2.700 ευρώ! (ο οποίος επιβάλλεται βάσει κλίμακας όταν η αξία του 100% της πλήρους κυριότητας του ακινήτου υπερβαίνει τις 400.000 ευρώ και η συνολική αξία της ακίνητης περιουσίας του φορολογούμενου υπερβαίνει τις 300.000 ευρώ).

Τέλος στο άθροισμα του φόρου (ενότητες Α΄, Β΄ και Γ΄) θα επιβληθεί προσαύξηση φόρου 15% επειδή αμφότεροι οι φορολογούμενοι έχουν συνολική αξία ακίνητης περιουσίας 1.000.000 ευρώ, με συνέπεια ο συνολικός τελικός φόρος τους να διαμορφώνεται εξής:

- Φορολογούμενος Α΄: (2.996,10 ευρώ + 0 ευρώ) x 1,15 = 3.445,52 ευρώ.

- Φορολογούμενος Β΄: (2.178,67 ευρώ + 2.700 ευρώ) x 1,15 = 5.610,47 ευρώ…

Συνεπώς ο έχων ένα εμπράγματο δικαίωμα καταβάλει φόρο κατά 63% περισσότερο από αυτόν που έχει 10 δικαιώματα ίσης συνολικής αξίας!

Τι προβλέπει το Σύνταγμα της Ελλάδος

Το Σύνταγμα της Ελλάδος προβλέπει τα εξής:

Άρθρο 4.

1. Οι Έλληνες είναι ίσοι ενώπιον του νόμου.

2. Οι Έλληνες και οι Ελληνίδες έχουν ίσα δικαιώματα και υποχρεώσεις. …………

5. Οι Έλληνες πολίτες συνεισφέρουν χωρίς διακρίσεις στα δημόσια βάρη, ανάλογα με τις δυνάμεις τους.

Άρθρο 21.

1. Η οικογένεια, ως θεμέλιο της συντήρησης και προαγωγής του Έθνους, καθώς και ο γάμος, η μητρότητα και η παιδική ηλικία τελούν υπό την προστασία του Κράτους.

Η άποψη της Επιστημονικής Υπηρεσίας της Βουλής

Στην από 22.3.2022 Έκθεσή της επί της ανωτέρω διάταξης, η Επιστημονική Υπηρεσία της Βουλής επισήμανε επί λέξει τα εξής:

“Επισηµαίνεται ότι, ανεξαρτήτως του γεγονότος ότι οι νέες ρυθµίσεις άγουν σε µικρότερη φορολογική επιβάρυνση για τους περισσότερους φορολογουµένους (βλ. σχετ. την Έκθεση του Γενικού Λογιστηρίου του Κράτους και την Ειδική Έκθεση του άρθρου 75 παρ. 3 του Συντάγµατος που συνοδεύουν το νοµοσχέδιο), η µείωση του φόρου είναι δυσανάλογη υπέρ των ιδιοκτητών πολλών ακινήτων µικρότερης αξίας, σε σχέση µε τους ιδιοκτήτες λίγων ακινήτων µεγαλύτερης αξίας, υπό την έννοια ότι δύο φορολογούµενοι, των οποίων η ακίνητη περιουσία έχει την ίδια συνολική φορολογητέα αξία, καταλήγουν να πληρώσουν διαφορετικό ποσό φόρου της Ενότητας Γ΄, αναλόγως του αριθµού των ακινήτων που τους ανήκουν. Επί παραδείγµατι, φορολογούµενος στον οποίο ανήκει η πλήρης κυριότητα ενός ακινήτου φορολογητέας αξίας 2.000.000,00 ευρώ, θα κληθεί να καταβάλει φόρο της Ενότητας Γ΄ ποσού 11.700,00 ευρώ, ενώ, άλλος στον οποίο ανήκει η πλήρης κυριότητα πέντε ακινήτων φορολογητέας αξίας του καθενός 400.000,00 ευρώ (και συνολικής φορολογητέας αξίας 2.000.000,00 ευρώ), δεν θα καταβάλει φόρο της Ενότητας Γ΄. Η ως άνω διαφοροποίηση της φορολογικής επιβάρυνσης, αναλόγως του αριθμού των ακινήτων του φορολογουμένου, γεννά προβληματισμό ως προς τη συμβατότητά της µε την αρχή της φοροδοτικής ικανότητας.”.

Το συμπέρασμα για τον νέο ΕΝΦΙΑ

- Ο νέος ΕΝΦΙΑ εισάγει δυσμενέστατη και απόλυτα αδικαιολόγητη διάκριση μεταξύ φορολογουμένων με ίσης αξίας περιουσιακά στοιχεία, αλλά με διαφορετικό αριθμό ακινήτων, καθόσον η µείωση του φόρου (όπου αυτή υπάρχει) είναι δυσανάλογη υπέρ των ιδιοκτητών πολλών ακινήτων µικρότερης αξίας, και σε βάρος των ιδιοκτητών περιουσιακών στοιχείων μεγαλύτερης αξίας, για πολλούς από τους οποίους εξ αιτίας της διάκρισης αυτή προκύπτουν φορολογικές επιβαρύνσεις όχι μόνον δυσανάλογες σε σχέση με τους άλλους, αλλά και πολλαπλάσιες των προηγουμένων ετών.

- Ο νέος ΕΝΦΙΑ εισάγει άνισο τρόπο κατανομής των φορολογικών βαρών, αναντίστοιχο, αδικαιολόγητο και δυσανάλογο με τις δυνάμεις του καθενός, δηλαδή τη φοροδοτική τους ικανότητα η οποία εν προκειμένω προκύπτει από το σύνολο της αξίας των περιουσιακών τους στοιχείων, θεωρώντας ότι οι έχοντες λιγότερα περιουσιακά στοιχεία που υπερβαίνουν το όριο των 400.000€ έχουν μεγαλύτερη φοροδοτική ικανότητα από όσους έχουν περισσότερα, χωρίς αυτό να προκύπτει ή να τεκμηριώνεται με οποιοδήποτε τρόπο.

- Ο νέος ΕΝΦΙΑ υπερφορολογεί αδικαιολόγητα και ληστρικά την οικογενειακή περιουσία, πολλαπλασιάζοντας το φορολογικό βάρος των μελών της με το πρόσχημα της αποφυγής της πολυδιάσπασής της στα μέλη της οικογένειας.

Η διαδικασία προσβολής των πράξεων Διοικητικού Προσδιορισμού του ΕΝΦΙΑ

Οι θιγόμενοι από τα ανωτέρω έχουν το δικαίωμα να προσφύγουν στη Δικαιοσύνη, ζητώντας την ακύρωση των ανωτέρω χρεώσεων λόγω της συγκεκριμένης εξόφθαλμης αντισυνταγματικότητας, αφού πρώτα καταθέσουν μια διοικητική “ενδικοφανή προσφυγή”, της οποίας η διαδικασία περιγράφεται λεπτομερώς στις αποφάσεις της ΑΑΔΕ με αριθμούς 1064/2017 για τις ενδικοφανείς προσφυγές γενικά, και με αριθμό 1076/2018 για την ηλεκτρονική κατάθεσή τους στις 5 Δ.Ο.Υ. στις οποίες προβλέπεται, και η οποία έχει συνοπτικά ως εξής:

Οι ενδιαφερόμενοι θα πρέπει, με τη βοήθεια των νομικών συμπαραστατών τους και των φορολογικών συμβούλων τους, να συντάξουν και να καταθέσουν στις αρμόδιες Δ.Ο.Υ. φορολογίας τους, εμπεριστατωμένες “ενδικοφανείς προσφυγές” του άρθρου 63 του ν. 4174/2013 (Ειδική Διοικητική Διαδικασία – Ενδικοφανής προσφυγή), ενώπιον της Διεύθυνσης Επίλυσης Διαφορών της Α.Α.Δ.Ε., με αίτημα την επανεξέταση των πράξεων Διοικητικού προσδιορισμού Φόρου που τους έχουν κοινοποιηθεί μέσω της ανάρτησής τους στην ιστοσελίδα της ΑΑΔΕ. Ειδικά όσοι υπάγονται στη ΦΑΕ Αθηνών, στις Δ.Ο.Υ. Ψυχικού και Χολαργού Αττικής και στις Δ.Ο.Υ. Αμπελοκήπων και Ιωνίας Θεσσαλονίκης, μπορούν να τις υποβάλουν και ηλεκτρονικά, μέσω της εφαρμογής της ΑΑΔΕ.

Η “ενδικοφανής προσφυγή” ασκείται εντός ανατρεπτικής προθεσμίας 30 ημερών που αρχίζει από την κοινοποίηση (εδώ ανάρτηση) της πράξης Διοικητικού Προσδιορισμού ΕΝΦΙΑ, ήτοι το αργότερο έως και την Παρασκευή 10.6.2022. Ειδικά για τους κατοίκους εξωτερικού η προθεσμία είναι 60 ημέρες, ήτοι έως και την 10.7.2022.

Εάν αδυνατούν να καταβάλουν το υπέρογκο ποσό που τους ζητείται, έχουν δικαίωμα να υποβάλουν ταυτόχρονα και αίτημα αναστολής πληρωμής του 50% του ποσού που τους έχει καταλογιστεί. Διαφορετικά θα πρέπει να καταβάλουν εμπρόθεσμα τις μηνιαίες δόσεις τους, όχι όμως και το σύνολο του φόρου, αφού ούτως ή άλλως δεν υπάρχει έκπτωση για την εφάπαξ καταβολή του.

Οι υπόχρεοι, ταυτόχρονα με την υποβολή της ενδικοφανούς προσφυγής, συνυποβάλλουν στην αρμόδια φορολογική αρχή και ηλεκτρονικό φάκελο (σε οπτικό δίσκο – CD ή σε USB κλπ.), στον οποίο περιλαμβάνονται σε μαγνητική μορφή και σε οποιαδήποτε αναγνώσιμη μορφή αρχείου:

α) η υποβληθείσα ενδικοφανής προσφυγή,

β) η αίτηση αναστολής σε περίπτωση αυτοτελούς υποβολής,

γ) τα έγγραφα και δικαιολογητικά που επικαλείται, συνοδευόμενα από

δ) υπεύθυνη δήλωση του άρθρου 8 ν. 1599/1986, με την οποία δηλώνεται το ακριβές του περιεχομένου των στοιχείων του ηλεκτρονικού φακέλου.

Η Διεύθυνση Επίλυσης Διαφορών ερευνά την ουσία του αιτήματος, μπορεί να ζητήσει νέα στοιχεία και διευκρινίσεις από τους προσφεύγοντες, γραπτά ή και προφορικά.

Ο Προϊστάμενος της Διεύθυνσης Επίλυσης Διαφορών εκδίδει απόφαση επί της ενδικοφανούς προσφυγής εντός προθεσμίας 120 ημερών από την ημερομηνία υποβολής της ενδικοφανούς προσφυγής στην αρμόδια φορολογική αρχή, η οποία αναστέλλεται κατά το χρονικό διάστημα από 1 έως 31 Αυγούστου.

Σε κάθε περίπτωση, η απόφαση επί της ενδικοφανούς προσφυγής περιέχει και την οριστική φορολογική υποχρέωση του υπόχρεου, το καταλογιζόμενο ποσό και την προθεσμία καταβολής αυτού.

Εάν με την απόφαση ακυρώνεται, μερικά ή ολικά, ή τροποποιείται η πράξη της φορολογικής αρχής, η Διεύθυνση Επίλυσης Διαφορών οφείλει να αιτιολογεί την απόφαση αυτή επαρκώς με νομικούς ή και πραγματικούς ισχυρισμούς. Σε περίπτωση που η πράξη ακυρώνεται για λόγους τυπικής πλημμέλειας, η αρμόδια φορολογική αρχή ενεργεί εκ νέου σύμφωνα με τα οριζόμενα στην απόφαση της Διεύθυνσης Επίλυσης Διαφορών (άρθρο 63 παρ. 6 Κ.Φ.Δ.).

Αν εντός της κατά τα ανωτέρω προβλεπόμενης προθεσμίας, δεν εκδοθεί απόφαση, τότε θεωρείται ότι η ενδικοφανής προσφυγή έχει απορριφθεί από τη Διεύθυνση Επίλυσης Διαφορών και ο υπόχρεος έχει λάβει γνώση αυτής της απόρριψης κατά την εκπνοή της ανωτέρω προθεσμίας των 120 ημερών. Στην περίπτωση αυτή, η Διεύθυνση Επίλυσης Διαφορών ενημερώνει την αρμόδια φορολογική αρχή για τις δικές της ενέργειες. Αντίγραφο της απόφασης, η οποία αποτελεί εκτελεστό τίτλο, αποστέλλεται άμεσα και στην αρμόδια φορολογική αρχή για τις δικές της ενέργειες.

Οι ενδιαφερόμενοι ιδιοκτήτες έχουν πλέον δικαίωμα, εντός προθεσμίας 30 ημερών (90 ημερών για τους κατοίκους εξωτερικού), μέσω του δικηγόρου τους να καταθέσουν προσφυγές στο αρμόδιο Διοικητικό Πρωτοδικείο του τόπου της φορολογίας τους, ζητώντας την ακύρωση της πράξης που τους αφορά, για τους λόγους που αναφέρονται στην προσφυγή τους.

Στην πράξη οι ενδικοφανείς προσφυγές κατά κανόνα απορρίπτονται από τη Διεύθυνση Επίλυσης Διαφορών, είτε ρητά, είτε σιωπηρά. Όταν όμως κατατεθεί ένας ικανός αριθμός προσφυγών σε διάφορα Διοικητικά Πρωτοδικεία της χώρας, μπορεί να ζητηθεί από τους δικηγόρους τους η διεξαγωγή “πιλοτικής δίκης” από το ΣτΕ, το οποίο θα αποφανθεί επί της συνταγματικότητας της σχετικής διάταξης της Ενότητας Γ. της παρ. 4 του άρθρου 43 του Ν. 4916/2022, και επί κάθε άλλου θέματος που θα τεθεί από τους προσφεύγοντες.

Υπόδειγμα κειμένου ενδικοφανούς προσφυγής

Για διευκόλυνση των ενδιαφερομένων, στην ιστοσελίδα της ΠΟΜΙΔΑ www.pomida.gr έχει αναρτηθεί ένα πρώτο υπόδειγμα “ενδικοφανούς προσφυγής” που ο κάθε ενδιαφερόμενος μπορεί να το χρησιμοποιήσει ως βάση, φυσικά προσαρμόζοντάς το στη δική του περίπτωση και τους δικούς του λόγους προσφυγής. Είναι σκόπιμο το υπόδειγμα αυτό να γίνει αντικείμενο επεξεργασίας και προσαρμογής από το νομικό παραστάτη κάθε ενδιαφερομένου. Επίσης για διευκόλυνση της τεκμηρίωσης του κεφαλαίου της προσφυγής που αφορά τις αντικειμενικές αξίες, παραθέτουμε στην ιστοσελίδα μας το κείμενο της τελευταίας, από σειρά παρομοίων, υπ΄αριθμό 1870/2019 ακυρωτικής απόφασης του Συμβουλίου της Επικρατείας”.

Διαβάστε αναλυτικά το Υπόδειγμα κειμένου ενδικοφανούς προσφυγής εδώ