Ιδιαίτερα σκληρές διαπιστώσεις περιλαμβάνει η τριμηνιαία έκθεση του Γραφείου Προϋπολογισμού της Βουλής η οποία ξεκαθαρίζει ότι οι κίνδυνοι εξακολουθούν να υπάρχουν μια που η Ελληνική οικονομία δεν έχει σταθεροποιηθεί, ενώ προβλέπει ότι επανέρχεται η ύφεση και η ανεργία σε ένα οικονομικό περιβάλλον που επιστρέφει στις συνθήκες του 2011.

Πρόλογος

Στον πρόλογο της έκθεσης ο Ο Συντονιστής του Γραφείου Καθηγητής Παναγιώτης Λιαργκόβας αναφέρει ότι η παρούσα έκθεση εξετάζει την τήρηση των δημοσιονομικών στόχων της ελληνικής οικονομίας που τίθενται στον Κρατικό Προϋπολογισμό και στα Μεσοπρόθεσμα Δημοσιονομικά Πλαίσια Στρατηγικής, τα οποία έχουν ψηφιστεί από τη Βουλή των Ελλήνων. Επικεντρώνεται στο τρίτο τρίμηνο του 2015. Η έκθεση συντάχθηκε με βάση το σημερινό πλαίσιο πολιτικής, όπως αυτό διαμορφώνεται από τις συμφωνίες που έχει πραγματοποιήσει η κυβέρνηση με την Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ.), την Ευρωπαϊκή Επιτροπή (Ε.Ε.), τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (Ε.Μ.Σ.) και το Διεθνές Νομισματικό Ταμείο (Δ.Ν.Τ.). Λαμβάνει, επίσης, υπόψη της όλη την τρέχουσα συζήτηση σε ευρωπαϊκό επίπεδο σχετικά με την αναθεώρηση της οικονομικής διακυβέρνησης της Ευρωπαϊκής Ένωσης και ειδικότερα της Ευρωζώνης.

Ο Συντονιστής και τα μέλη της Επιστημονικής Επιτροπής αναγνωρίζουν ότι γενικά στην οικονομική πολιτική αντιπαρατίθενται διαφορετικές οικονομικές φιλοσοφίες και πως ό,τι είναι αναγκαίο με οικονομικά κριτήρια δεν είναι απαραίτητα εφικτό με πολιτικά. Επίσης, ό,τι είναι επιθυμητό πολιτικά δεν είναι πάντοτε οικονομικά αποτελεσματικό.

Καταβάλουμε κάθε προσπάθεια να αναδεικνύουμε τα προβλήματα και να εκθέτουμε τις απαντήσεις που δίνονται σε αυτά όχι μόνο στο κυρίως σώμα της έκθεσης, αλλά και σε ειδικό κάθε φορά κεφάλαιο στο τέλος της. Στην παρούσα έκθεση το ειδικό κεφάλαιο αφορά στον Φόρο Προστιθέμενης Αξίας (Φ.Π.Α.). Ελπίζουμε ότι με τον τρόπο αυτό θα συνεισφέρουμε καλύτερα στις εργασίες των αρμόδιων Επιτροπών της Βουλής, στην ενημέρωση του Κοινοβουλίου και των πολιτών της χώρας γενικότερα.

Γιατί δεν ξεπεράσαμε νωρίτερα την κρίση;

Το σημαντικότερο γεγονός του προηγούμενου τριμήνου, ήταν η συμφωνία της κυβέρνησης με τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕΜΣ) για μια νέα δανειακή σύμβαση επί τη βάσει ενός νέου, του τρίτου κατά σειρά «Μνημονίου», δηλαδή Προγράμματος Οικονομικής Προσαρμογής (βλ. πιο κάτω).

Η συμφωνία αυτή, παρά τις πολιτικές δυσκολίες, ήταν και παραμένει, προτιμότερη από την παράταση της εκκρεμότητας ή από μια ενδεχόμενη άτακτη χρεοκοπία.Το Γραφείο Προϋπολογισμού του Κράτους στη Βουλή (ΓΠΚΒ) είχε εξ αρχής σημειώσει ότι η επίτευξη συμφωνίας έπρεπε να ολοκληρωθεί το ταχύτερο δυνατό με τουςθεσμούς. Η συμφωνία του Αυγούστου 2015 εξασφαλίζει τη χρηματοδότηση της χώρας μαςγια τρία χρόνια. Δίνει χρόνο για να ανακοπεί η ύφεση και να ληφθούν εκείνα τα μέτρα, πουθα επιτρέψουν την επιστροφή στην ανάπτυξη. Όμως, έξι χρόνια μετά την υπογραφή του πρώτου «Μνημονίου» το 2010, η ελληνική κρίσηδεν έχει ξεπερασθεί, μολονότι, παρά τις πολιτικές αναταράξεις, τα χρόνια που πέρασαν μειώθηκαν τα τεράστια δημοσιονομικά και εξωτερικά ελλείμματα και πραγματοποιήθηκαν κάποιες μεταρρυθμίσεις.

Έτσι τίθεται το ερώτημα, αφού έγιναν όλα αυτά γιατί δεν ξεπεράσαμε νωρίτερα την κρίση;

Ο ρόλος της αβεβαιότητας

Η εύκολη και δημοφιλής απάντηση αποδίδει τη διάρκεια και την ένταση της κρίσης στη λιτότητα στις περικοπές μισθών, συντάξεων και άλλων δαπανών- και στις αυξήσεις των φορολογικών συντελεστών, που εξουδετέρωσαν τυχόν ευνοϊκές επιπτώσεις των μεταρρυθμίσεων.

Αυτή η απάντηση συνδέεται με την εσφαλμένη υπόθεση ότι αρκεί να σταματήσει η «λιτότητα» (ή να καταργηθούν τα «Μνημόνια») για να ανακάμψει η χώρα. Όμως, δεν είναι πλήρης διότι παραβλέπει τις παθογένειες της χώρας στην πλευρά της παραγωγής, τη μεταρρυθμιστική υστέρηση, το κακό μείγμα μέτρων λόγω έμφασης στους φόρους, τις παλινωδίες και, κυρίως, τη σημασία της αβεβαιότητας για την οικονομική πορεία. Υποτιμά τις επιπτώσεις της αβεβαιότητας στη γενική κατεύθυνση της οικονομικής πολιτικής και σε επιμέρους περιοχές της, που ήταν και παραμένει η μεγαλύτερη απειλή για την ανάκαμψη.

Τα δύο πρώτα τρίμηνα του 2015 σημειώθηκε μικρή αύξηση του ΑΕΠ, που οφείλεται στην αύξηση της καταναλωτικής ζήτησης πιθανόν λόγω του φόβου ότι επέκειτο κούρεμα των καταθέσεων.

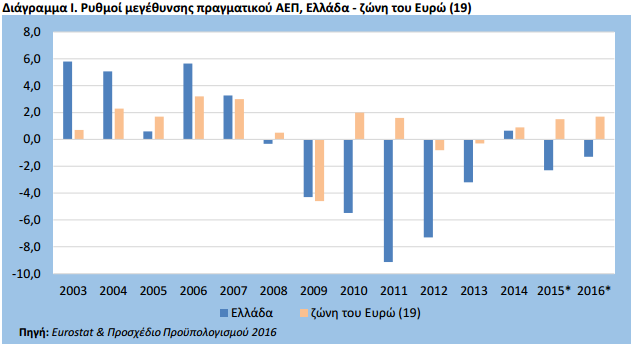

Τα διαθέσιμα στοιχεία δεν αφήνουν καμία αμφιβολία ότι η χώρα επέστρεψε στην ύφεση το 3ο τρίμηνο του 2015. Κατά το προσχέδιο του Κρατικού Προϋπολογισμού 2016, ως το τέλος του έτους θα έχει καταγραφεί ύφεση -2,3 % και, για το 2016 -1,3 %.3 Αυτό μεταφράζεται σε συρρίκνωση του εγχώριου εισοδήματος στα €173 δισ., από €179 δισ. το 2014. Ωστόσο, το ΙΟΒΕ προβλέπει ύφεση 1,5% έως 2,0% για το 2015.4 Επίσης, ο Economist προβλέπει ότι η ύφεση θα είναι πολύ μικρότερη, της τάξης του 0,5% το 2015. Αν αυτή η αισιόδοξη πρόβλεψη επιβεβαιωθεί, η ανάκαμψη θα έλθει νωρίτερα και, οπωσδήποτε μπορεί να μειώσει την πίεση για πρόσθετα δημοσιονομικά μέτρα. Ο προηγούμενος Κρατικός Προϋπολογισμός 2015 είχε – αντίθετα- προβλέψει ανάπτυξη +2,9% και +3,1% αντίστοιχα για τα έτη 2015 και 2016 και επομένως αύξηση του ΑΕΠ στα €191 δισ. Δηλαδή, η απόκλιση από το στόχο ανέρχεται σε €18 δισ.

Ταυτόχρονα, από το Σεπτέμβριο 2015 αυξάνεται πάλι η ανεργία και η μερική απασχόληση, όπως αποτυπώνεται στα στοιχεία του συστήματος «Εργάνη». Δυσμενής ήταν και η πορεία των ελληνικών εξαγωγών το πρώτο εξάμηνο του 2015 και της βιομηχανικής παραγωγής, που υπέστη σοβαρά πλήγματα εξαιτίας των ελέγχων κεφαλαίου. 5 Η μείωση των εξαγωγών μάλιστα αναμένεται μεγαλύτερη για το δεύτερο εξάμηνο λόγω των επιπτώσεων των κεφαλαιακών ελέγχων.

Η μείωση των εξαγωγών επηρεάζει το ρυθμό μεγέθυνσης και, οπωσδήποτε, δεν επιτρέπει στον εξαγωγικό τομέα να λειτουργήσει σταθεροποιητικά σε περιόδους περιορισμού της εσωτερικής ζήτησης λόγω λιτότητας. Συνολικά, η έστω μετρίως θετική πορεία που καταγράφηκε το 2014 και τα δύο πρώτα τρίμηνα του 2015 έχει αναστραφεί. Ο υπαρκτός κίνδυνος είναι η χώρα να διολισθήσει σε βαθύτερη ύφεση ή και σε μια μακροχρόνια στασιμότητα (βλ. Διάγραμμα Ι).

Όμως, ο κίνδυνος αυτός μπορεί, υπό όρους, να αποτραπεί. Και τελικά η οικονομία να επιστρέψει στην ανάπτυξη το 2017 και να διατηρήσει ικανοποιητικούς ρυθμούς όπως ελπίζουν εγχώριοι αλλά και ξένοι αξιωματούχοι. Αυτό άλλωστε αποτυπώνεται και στις προσδοκίες του νέου Μνημονίου. Αναμφίβολα, η επιτάχυνση του ΕΣΠΑ, η ανακεφαλαιοποίηση των τραπεζών και η αναμενόμενη δόση των €3 δισ., μετά την αξιολόγηση των θεσμών μπορούν συμβάλουν στην ταχύτερη ανάσχεση της κρίσης.

Αλλά ο σπουδαιότερος όρος για ταχύτερη ανάκαμψη και, κυρίως, για να είναι αυτή σε διατηρήσιμη βάση, είναι να εξαλειφθεί η αβεβαιότητα τόσο ως προς τη γενική κατεύθυνση της οικονομικής πολιτικής, όσο και ως προς τη διαχείριση θεμάτων (όπως μεταρρυθμίσεις, αποκρατικοποιήσεις κ.ά). Αυτό θα επιτευχθεί αν ακολουθηθεί ο οδικός χάρτης του νέου Μνημονίου. Πράγματι, μέρος των λεγόμενων προαπαιτούμενων» για τη χρηματοδοτική στήριξη της χώρας υλοποιείται, όπως έδειξε η ψηφοφορία στη Βουλή για το πολυνομοσχέδιο (βλ. Ν. 4337, ΦΕΚ 129 Α’/ 17.10.2015). Η κυβέρνηση έδειξε ότι εμμένει στη στρατηγική επιλογή της εφαρμογής προαπαιτούμενων – αξιολόγηση – ανακεφαλαιοποίηση των τραπεζών -διευθέτηση του χρέους.6 Ωστόσο, εκκρεμεί ακόμα ένας απαιτητικός και «μακρύς» κατάλογος μέτρων (βλ. Παράρτημα Ι). Το τελευταίο δεκαήμερο του Οκτωβρίου, οι δύσκολες διαπραγματεύσεις με τους εκπροσώπους των τεσσάρων θεσμών (πρώην «τρόϊκας») ανέδειξαν πάλι τις δυσκολίες της προσαρμογής, αλλά και την κλίμακα των προβλημάτων που έχει η χώρα.

Την αβεβαιότητα τροφοδοτούν η συνεχής αναζήτηση «ισοδυνάμων» για να γίνουν τροποποιήσεις (που μπορεί σε ορισμένες περιπτώσεις να έχουν νόημα, αλλά τροφοδοτούν την αβεβαιότητα), οι ασάφειες σε φορολογικά ζητήματα (φορολόγηση μισθώματος ακινήτων, ΦΠΑ στην εκπαίδευση, ΕΝΦΙΑ), οι ανασχεδιασμοί στο ασφαλιστικό κ.ά. Την αβεβαιότητα τροφοδοτεί και η αρνητική στάση του συνόλου της αντιπολίτευσης σε κάθε σχεδόν μέτρο εφαρμογής του τρίτου «Μνημονίου». Και τούτο, παρά το γεγονός ότι στήριξε με την ψήφο της στη Βουλή το πλαίσιο πολιτικής, που υποδεικνύεται από το νέο Μνημόνιο.

Η κρίσιμη σημασία του ενστερνισμού του προγράμματος

Συναφώς, υπενθυμίζουμε ότι η ελληνική κυβέρνηση, μετά από διαπραγματεύσεις, έχει υπογράψει, ότι: «…για την επιτυχία απαιτείται ο ενστερνισμός του προγράμματος μεταρρυθμίσεων από τις ελληνικές αρχές. Επομένως, η κυβέρνηση είναι έτοιμη να λάβει οποιαδήποτε μέτρα ενδέχεται να κριθούν κατάλληλα για τον σκοπό αυτόν, καθώς οι περιστάσεις μεταβάλλονται. Η κυβέρνηση δεσμεύεται να διαβουλεύεται με την Ευρωπαϊκή Επιτροπή, την Ευρωπαϊκή Κεντρική Τράπεζα και το Διεθνές Νομισματικό Ταμείο για όλες τις ενέργειες που αφορούν στην επίτευξη των στόχων του Μνημονίου Συνεννόησης, πριν από την οριστικοποίηση και τη νομική έγκρισή τους».

Τα προβλήματα εφαρμογής που καταγράφονται (π.χ. ΦΠΑ στην εκπαίδευση, «κόκκινα» δάνεια, ιδιωτικοποιήσεις κ.ά.) δείχνουν ότι η οικονομική φιλοσοφία του Μνημονίου συχνά αμφισβητείται στην πράξη, πράγμα που τροφοδοτεί την αβεβαιότητα. Η ιστορική μας εμπειρία έχει δείξει ότι τα πράγματα μπορούν να πάνε καλύτερα όταν επικρατεί μικρότερη αβεβαιότητα. Αυτό φάνηκε κατά την περίοδο του β’ εξαμήνου του 2012

μέχρι το α’ εξάμηνο του 2014, όταν μειώνονταν τα δημοσιονομικά και εξωτερικά ελλείμματα και γίνονταν κάποιες μεταρρυθμίσεις. Η οικονομία άρχισε το 2014 να ανακάμπτει, ενώ οι προοπτικές της για το 2015 εμφανίζονταν καλύτερες. Αυτό οφειλόταν σε παράγοντες, όπως η σταθερότητα και η εμπιστοσύνη, που είχαν αρχίσει να ενισχύονται. Όμως, από το β’ εξάμηνο του 2014, η αβεβαιότητα επέστρεψε και οι μεταρρυθμίσεις πάγωσαν.

ΙΙ. Το τρίτο «Μνημόνιο Συνεννόησης» με τους θεσμούς

Το τρίτο Μνημόνιο ψηφίσθηκε από την ελληνική Βουλή τον περασμένο Αύγουστο. 8 Τον Ο κτώβριο επέστρεψαν οι εκπρόσωποι των θεσμών για την πρώτη αξιολόγηση που θα επιτρέψει την περαιτέρω εκταμίευση δανείων από τον ΕΜΣ.

Περιεχόμενο του Μνημονίου

Πέρα από την οικονομική του φιλοσοφία, δηλαδή τις γενικές κατευθύνσεις και το σχετικό σκεπτικό τους, το Μνημόνιο περιλαμβάνει σειρά μέτρων και αυστηρά χρονοδιαγράμματα, στα οποία απεικονίζεται η δυσπιστία των θεσμών προς τις ελληνικές αρχές. Αναπτύσσει πολιτικές, που είναι δομημένες σε τέσσερις πυλώνες (βλ. αποκωδικοποίηση μέτρων στο Παράρτημα Ι):

(α) Αποκατάσταση της δημοσιονομικής βιωσιμότητας

(β) Διασφάλιση της χρηματοπιστωτικής σταθερότητας

(γ) Ανάπτυξη, ανταγωνιστικότητα και επενδύσεις και

(δ) Εκσυγχρονισμό της δημόσιας διοίκησης.

Ως προς τον πρώτο πυλώνα, στόχος είναι η επίτευξη μεσοπρόθεσμου δημοσιονομικού πλεονάσματος ύψους 3,5% του ΑΕΠ το 2018, μέσω ενός συνδυασμού εμπροσθοβαρών δημοσιονομικών μεταρρυθμίσεων, συμπεριλαμβανομένων του συστήματος ΦΠΑ και του συνταξιοδοτικού συστήματος, μέτρων για την ενίσχυση της φορολογικής συμμόρφωσης και για την καταπολέμηση της φοροδιαφυγής. Παράλληλα, θα πρέπει να διασφαλίζεται η επαρκής προστασία των ευπαθών ομάδων.

Ως προς το δεύτερο πυλώνα, η Ελλάδα θα πρέπει να λάβει άμεσα μέτρα για την αντιμετώπιση των μη εξυπηρετούμενων δανείων (ΜΕΔ). Η διαδικασία ανακεφαλαιοποίησης των τραπεζών θα πρέπει να ολοκληρωθεί πριν το τέλος του 2015 και να συνοδεύεται από παράλληλα μέτρα για την ενίσχυση της διακυβέρνησης του ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και των τραπεζών.

Ως προς τον τρίτο πυλώνα, η χώρα πρέπει να σχεδιάσει και να εφαρμόσει ευρύ φάσμα μεταρρυθμίσεων στις αγορές εργασίας και τις αγορές προϊόντων (συμπεριλαμβανομένης της ενέργειας), για να επιτευχθεί η συμμόρφωση προς τις προδιαγραφές της ΕΕ. Προβλέπεται ένα φιλόδοξο πρόγραμμα ιδιωτικοποιήσεων, καθώς και πολιτικές για τη στήριξη των επενδύσεων.

Τέλος, αναφορικά με τον εκσυγχρονισμό της δημόσιας διοίκησης, ιδιαίτερη προσοχή προβλέπεται να δοθεί στην ενίσχυση της αποδοτικότητας του δημόσιου τομέα κατά την παροχή ουσιωδών δημόσιων αγαθών και υπηρεσιών. Θα πρέπει να ληφθούν μέτρα για την ενίσχυση της αποτελεσματικότητας του δικαστικού συστήματος και για την αναβάθμιση της καταπολέμησης της διαφθοράς. Οι μεταρρυθμίσεις θα στοχεύουν στην ενίσχυση της θεσμικής και λειτουργικής ανεξαρτησίας βασικών θεσμών, όπως η φορολογική διοίκηση (βλ. πιο κάτω) και η ΕΛ.ΣΤΑΤ.

Αναμφίβολα, τα δημοσιονομικά μέτρα 2015-2016 που προβλέπονται στο Μνημόνιο ασκούν υφεσιακή πίεση στην ελληνική οικονομία. Η κυβέρνηση έχει στόχο να αντισταθμίσει την πίεση αυτή άμεσα με άλλες δράσεις, που επίσης προβλέπονται στο Μνημόνιο, όπως η εξόφληση μεγάλου μέρους των οφειλών του Δημοσίου προς τους ιδιώτες ως το τέλος του 2015 (και την πλήρη εξόφλησή τους το 2016) με τους πόρους του νέου δανείου από τον ΕΜΣ, που θα ανακουφίσουν την πραγματική οικονομία, η δρομολογημένη ήδη ανακεφαλαιοποίηση των τραπεζών κ.ά. Μεσοπρόθεσμα θετική θα είναι η επίδραση των μεταρρυθμίσεων στην ανάπτυξη.

Μερικά απαραίτητα σχόλια

Το τρίτο Μνημόνιο έχει δύο ουσιώδεις διαφορές από τα δύο προηγούμενα, αλλά και μία ομοιότητα. Πρώτη διαφορά: το τρίτο Μνημόνιο είναι εμπροσθοβαρές ως προς τις μεταρρυθμίσεις, δηλαδή το σύνολο σχεδόν των απαιτούμενων μεταρρυθμίσεων (περίπου 233) θα πρέπει να έχει ολοκληρωθεί μέχρι τον προσεχή Ιούνιο του 2016. Ειδικότερα, οι 127 ενέργειες ή αλλιώς το 56% του Μνημονίου θα πρέπει να τεθούν σε εφαρμογή μέχρι το τέλος του 2015 (βλ. Παράρτημα Ι), ενώ συνολικά το 80% πρέπει να εφαρμοστεί μέσα στους 10 πρώτους μήνες από την έναρξή του (έως τον Ιούνιο του 2016). Επιπλέον, ένα 30% ή αλλιώς το 1/3 περίπου των μέτρων αποτελούν προαπαιτούμενα για την εκταμίευση δόσεων. Το ΓΠΚΒ εκτιμά ότι το πρόγραμμα είναι πολύπλοκο και φιλόδοξο. Η νέα κυβέρνηση θα πρέπει να κάνει «αγώνα δρόμου» για την εφαρμογή του και η δημόσια διοίκηση να δείξει διαχειριστική επάρκεια για ένα τόσο δύσκολο έργο. Οι μεταρρυθμίσεις θα εφαρμοστούν σε ένα περιβάλλον ύφεσης, καθώς το δεύτερο εξάμηνο του έτους αναμένεται να είναι χειρότερο σε σχέση με το πρώτο.

Το εξάμηνο αυτό θα αντανακλά με χρονική υστέρηση όλες τις συνέπειες των προηγούμενων αρνητικών εξελίξεων, όπως οι έλεγχοι στην κίνηση κεφαλαίων, η αβεβαιότητα, η επενδυτική άπνοια κ.λπ. Η διεθνής εμπειρία μας δείχνει ότι η επιτυχής εφαρμογή μεταρρυθμίσεων είναι πολύ πιο δύσκολη σε περιβάλλον ύφεσης.

Δεύτερη διαφορά: το τρίτο Μνημόνιο βασίζεται σε περισσότερο ρεαλιστικούς στόχους σχετικά με την επίτευξη πρωτογενών πλεονασμάτων (-0,25% ΑΕΠ το 2015, +0,5% ΑΕΠ το 2016, +1,75% το 2017 και +3,5% το 2018). Τα μεγέθη αυτά είναι σαφώς χαμηλότερα από τα μεγέθη που είχαν τεθεί στο παρελθόν και που υπάρχουν ακόμη στο Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής (ΜΠΔΣ) 2015-18 (2,5% για φέτος, 3,5% για το 2016, 4,6% για το 2017 και 5,3% για το 2018). Σε απόλυτα μεγέθη, για το 2017 και για το 2018 αναμένονταν πρωτογενή πλεονάσματα ύψους €9,4 δισ. και €11,5 δισ. αντιστοίχως.

Ήδη από τον Απρίλιο του 2014, το ΓΠΚΒ επισήμανε ότι τίθεται ένα γενικότερο ζήτημα όσον αφορά στη διατήρηση πρωτογενών πλεονασμάτων. Υποδείκνυε, επίσης, την ανάγκη αναθεώρησης προς τα κάτω των φιλόδοξων αυτών στόχων. 9 Υπάρχουν μόνο λίγα παραδείγματα που αναπτυγμένες χώρες (π.χ. η πετρελαιοπαραγωγός Νορβηγία) ήταν σε θέση να διατηρήσουν πρωτογενή πλεονάσματα για μεγάλες χρονικές περιόδους και πάντως ο μέσος όρος αυτών των πλεονασμάτων ως ποσοστό του ΑΕΠ ήταν 3,1%, πολύ χαμηλότερος από εκείνα του ΜΠΔΣ 2015-18.

Η μείωση του στόχου για συνεχώς αυξανόμενα πρωτογενή πλεονάσματα (ως % ΑΕΠ) τα επόμενα χρόνια, κατέστη αναπόφευκτη, καθώς η οικονομία έχει εκ νέου εισέλθει σε ύφεση. Θα επιτρέψει να εφαρμοσθεί χαλαρότερη δημοσιονομική πολιτική και έτσι να συμπιεσθεί λιγότερο η ζήτηση, να αντιμετωπισθούν κάποια κοινωνικά προβλήματα ή να αρθούν αδικίες.

Τέλος, η ομοιότητά του με τα προηγούμενα είναι ότι το τρίτο Μνημόνιο περιλαμβάνει μεταρρυθμίσεις, που εκκρεμούν από το παρελθόν και δημοσιονομικά μέτρα, πολλά εκ των οποίων, είναι οριζόντια (π.χ. αύξηση του ΦΠΑ) και επιτείνουν την ύφεση. Διάφορες παρεμβάσεις σχετίζονται με αυξημένη φορολογική επιβάρυνση των πολιτών, είτε με νέους φόρους, π.χ. για τους αγρότες, τους γονείς με παιδιά σε φροντιστήρια, ιδιωτικά σχολεία κλπ. είτε με συνέχιση της εφαρμογής των ήδη γνωστών φόρων (π.χ. ΕΝΦΙΑ), που γίνονται περισσότερο επαχθείς, καθώς τα εισοδήματα πέφτουν.

Σε γενικές γραμμές, τα φορολογικά μέτρα έχουν αποφασισθεί χωρίς να εκτιμάται το γεγονός αν μπορούν να εφαρμοστούν, πού μπορούν να εφαρμοστούν, τί επιπτώσεις θα έχουν αν εφαρμοστούν και, βεβαίως, τί επιπτώσεις θα έχουν εάν δεν εφαρμοστούν από όλους. Έτσι, για παράδειγμα, ένας επιχειρηματίας που πληρώνει τους φόρους και τις εισφορές του καθίσταται αυτομάτως λιγότερο ανταγωνιστικός σε σχέση με κάποιον άλλον του ίδιου κλάδου που φοροδιαφεύγει. Παράλληλα, διαπιστώνεται ότι εξαντλείται πλέον η φοροδοτική ικανότητα των συνεπών πολιτών, ενώ οι αυξήσεις των φορολογικών συντελεστών και ενδεχομένως νέοι φόροι μπορεί να ενισχύσουν τη φοροδιαφυγή.

ΙΙΙ. Δημοσιονομική πολιτική: θεσμική ρευστότητα και φόροι

Κατ’ αρχάς σημειώνουμε ότι η τρέχουσα κινητικότητα σε ζητήματα φόρων και δημοσιονομικών θεσμών, όπως άλλωστε και μεταρρυθμίσεων, είναι αδύνατο να γίνει κατανοητή αν δεν λάβουμε υπόψη τις δεσμεύσεις και τα χρονοδιαγράμματα του τρίτου Μνημονίου, που ψήφισε με συντριπτική πλειοψηφία η Βουλή.

Όσον αφορά τώρα στο φορολογικό σύστημα, παραπέμπουμε σε πρόσφατη μελέτη της Ευρωπαϊκής Επιτροπής για τις μεταρρυθμίσεις του φορολογικού συστήματος, στην οποία αντικατοπτρίζεται μια ευρύτερη συναίνεση από την οποία η ελληνική φορολογική πολιτική αποκλίνει με πιθανόν αρνητικές επιπτώσεις σε βάθος χρόνου. Σύμφωνα με την Επιτροπή:

«…Οι τρέχουσες συζητήσεις σχετικά με την πολιτική στον τομέα αυτό εστιάζονται στην εξεύρεση τρόπων, ώστε να περιορισθεί η φορολογική επιβάρυνση της εργασίας και να κατευθυνθεί σε άλλους τύπους φορολογίας, που είναι συνήθως λιγότερο επιβλαβείς για την απασχόληση, στην ακίνητη περιουσία και στους περιβαλλοντικούς φόρους […] Σε γενικές γραμμές, διεύρυνση της φορολογικής βάσης και χαμηλότεροι φορολογικοί συντελεστές τείνουν να είναι πιο ευνοϊκοί για την ανάπτυξη. Η εκτεταμένη χρήση εξαιρέσεων και φορολογικών απαλλαγών στην ΕΕ σημαίνει ότι πολλοί φόροι έχουν αρκετά περιορισμένη βάση. Αυτό καθιστά, επίσης, τα φορολογικά συστήματα πιο περίπλοκα και πιο δύσκολη την αξιολόγησή τους».

Με άλλα λόγια, προτείνει μετατόπιση της υπέρμετρης φορολογίας των αμοιβών από εργασία σε λιγότερο επιζήμιους για την ανάπτυξη φόρους.

Ταυτόχρονα δεν προτείνει αυξήσεις των φορολογικών συντελεστών π.χ. ΦΠΑ, αλλά διεύρυνση της φορολογικής βάσης. Η ελληνική κυβέρνηση εφαρμόζει ένα μείγμα φορολογικών μέτρων που μόνον εν μέρει ανταποκρίνεται σε τέτοιες προτάσεις, καθώς, από τη μια μεριά σχεδιάζει την κατάργηση διαφόρων εκπτώσεων και φοροαπαλλαγών, που αποσκοπούν στη διεύρυνση της φορολογικής βάσης, αλλά, από την άλλη, αυξάνει τους φόρους στους μισθωτούς. Ταυτόχρονα δεν αξιοποιεί τα υπάρχοντα περιθώρια για μείωση μη παραγωγικών δαπανών, για καταπολέμηση μεγάλων πηγών φοροδιαφυγής (κίνηση πετρελαίου) και για μεταρρυθμίσεις, που θα μείωναν τις πιέσεις για επέκταση των δαπανών του κράτους.

Συναφώς, ορισμένες τάσεις διατήρησης και επέκτασης του κρατικού συγκεντρωτισμού (ΑΔΜΗΕ, ρυθμιστικές αρχές σε κάθε λιμάνι κ.λπ.) δε συμβαδίζουν με τις σύγχρονες ευρωπαϊκές αντιλήψεις και μπορεί, σε βάθος χρόνου, να αποδειχθούν τροχοπέδη για την ανάπτυξη.

Επίσης, από θεσμική άποψη, η κυβέρνηση έχει δεσμευθεί στη δανειακή σύμβαση να αυξήσει τις αρμοδιότητες της ΓΓΔΕ, να ενισχύσει τη στελέχωσή της και να μεταφέρει σε αυτήν υποθέσεις, που εκκρεμούν στην Ειδική Γραμματεία του ΣΔΟΕ. 11 Επίσης, έχει δεσμευθεί να ενισχύσει την ανεξαρτησία της φορολογικής διοίκησης με την ίδρυση αυτόνομου φορέα εσόδων. Οι τριβές με τους θεσμούς αυτούς και γενικότερα με τις Ανεξάρτητες Αρχές θα έπρεπε να αποφεύγονται με δεδομένες τις δυσκολίες της μακράς πορείας για την εφαρμογή του Μνημονίου.

Τα προηγούμενα είναι ενδεικτικά των νέων κανόνων, που θα διέπουν τη δημοσιονομική διαχείριση τα επόμενα χρόνια. Σε ορισμένες διατάξεις είναι προφανής η έλλειψη εμπιστοσύνης των Θεσμών προς τις ελληνικές αρχές ότι θα τηρήσουν πραγματικά τις δεσμεύσεις τους. Αυτή η έλλειψη εμπιστοσύνης κάνει την εποπτεία στενότερη.

ΙV. Δημοσιονομική πολιτική 3ου τριμήνου και 1ου εννεαμήνου: Η ποσοτική διάσταση

Πρωτογενές αποτέλεσμα

Το εννεάμηνο του 2015 το πρωτογενές πλεόνασμα διαμορφώθηκε στα € 3,1 δισ. Σύμφωνα με το προσχέδιο Προϋπολογισμού προβλέπεται ως το τέλος του 2015 πρωτογενές έλλειμμα 0,24% του ΑΕΠ σύμφωνα με τη μεθοδολογία της Σύμβασης Οικονομικής Συμφωνίας και πλεόνασμα 0,52% του ΑΕΠ το 2016. Ο μεσοπρόθεσμος στόχος είναι τώρα να επιτευχθεί πρωτογενές πλεόνασμα 3,5% του ΑΕΠ μέχρι το 2018. Αν επιτευχθεί, θα καταστήσει την Ελλάδα ικανή να πληρώνει τόκους για τα δάνεια που έχει λάβει χωρίς να χρειάζεται προσφυγή στον ΕΜΣ για βοήθεια. Ας σημειωθεί ότι την επίτευξη του μεσοπρόθεσμου στόχου θα πρέπει να στηρίξουν, σύμφωνα πάντοτε με το Μνημόνιο, «αξιόπιστα διαρθρωτικά μέτρα που θα αποφέρουν τουλάχιστον ¾ % του ΑΕΠ με ισχύ από το 2017 και το ¼ % του ΑΕΠ με ισχύ από το 2018. Οι αρχές δεσμεύονται να λάβουν περαιτέρω διαρθρωτικά μέτρα τον Οκτώβριο του

2016, αν κριθούν αναγκαία για να διασφαλισθούν οι στόχοι του 2017 και του 2018».12 Σε αυτά περιλαμβάνονται οι αμυντικές δαπάνες, η μεταρρύθμιση του φόρου φυσικών προσώπων και το πάγωμα των υποχρεωτικών δαπανών.

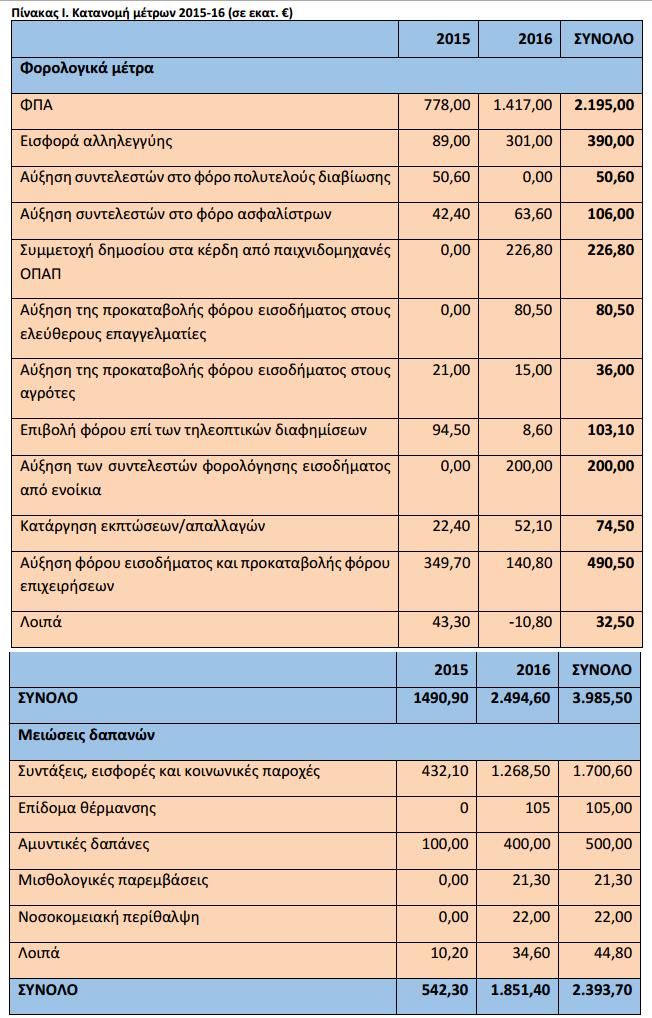

Επίσης, η μη επίτευξη των εκτιμήσεων του προηγούμενου Προϋπολογισμού για το 2015 σε συνδυασμό με την ονομαστική συρρίκνωση του εισοδήματος κατά € 18 δισ. έναντι του αρχικού στόχου του Π/Υ2015 (για €191 δισ.), αύξησε τις χρηματοδοτικές ανάγκες της χώρας και οδήγησε στη λήψη επιπρόσθετων μέτρων ύψους €6,4 δισ. τους επόμενους 15 μήνες για την επίτευξη των συμφωνηθέντων στόχων. Πιο συγκεκριμένα, €4 δισ. (63%) θα προέλθουν από αυξημένα φορολογικά έσοδα, ενώ τα υπόλοιπα €2,4 δισ. (37%) από εξοικονόμηση δαπανών

(Πίνακας Ι).

Θεωρούμε ότι η συνεχής αύξηση φόρων ιδίως μέσα σε περιβάλλον οικονομικής ασφυξίας, δεν μπορεί να είναι αποτελεσματική. Ενισχύει την ύφεση καθώς και ακυρώνει πολλά επενδυτικά σχέδια.

Τα δημόσια έσοδα

Στο μεταξύ, τα δημόσια φορολογικά έσοδα συνεχίζουν να βρίσκονται σε «ελεύθερη πτώση». Το εννεάμηνο του 2015 σε σύγκριση με το εννεάμηνο του 2014, τα φορολογικά έσοδα μειώθηκαν κατά 7,6 %. Τα στοιχεία για το σκέλος των φορολογικών εσόδων του εννεάμηνου του 2015 κινούνται σημαντικά κάτω των αρχικών εκτιμήσεων- στόχων (των εκτιμήσεων όπως αναφέρονται στην εισηγητική έκθεση του Προϋπολογισμού 2015 και όχι στο Προσχέδιο του Προϋπολογισμού 2016 οι οποίες είναι επικαιροποιημένες προς τα κάτω αντανακλώντας έτσι μια μικρότερη απόκλιση των πραγματοποιηθέντων εσόδων εννεαμήνου) του Προϋπολογισμού 2015. Μεγάλο μέρος της υστέρησης θα πρέπει να καλυφθεί ως το τέλος του έτους.

Οι δυσκολίες άντλησης φορολογικών εσόδων σε συνθήκες ύφεσης, επιβεβαιώνονται και από τα στοιχεία της Γενικής Γραμματείας Δημοσίων Εσόδων, όπου τα συνολικά χρέη των ιδιωτών προς το Δημόσιο από φόρους ανέρχονταν μέχρι και τα τέλη Σεπτεμβρίου 2015 στα €80,42 δισ. ή στο 43,29% του ΑΕΠ.13 Όμως, το Σεπτέμβριο του 2015 υπήρξε εκρηκτική άνοδος των ληξιπρόθεσμων οφειλών κατά €1,5 δισ. Η απότομη άνοδος των ληξιπρόθεσμων οφειλών των φορολογουμένων είναι κακός οιωνός για το επόμενο διάστημα, καθώς οι υποχρεώσεις των πολιτών προς την εφορία αυξάνονται. Αυτή η διόγκωση οφείλεται κυρίως στη μείωση της φοροδοτικής ικανότητας των πολιτών και στην προεκλογική περίοδο (ο πολιτικο-οικονομικός κύκλος λειτουργεί και από την πλευρά των φορολογικών εσόδων).

Στις δόσεις για το φόρο εισοδήματος προστίθενται πλέον και αυτές για τον ΕΝΦΙΑ, οι αυξημένες προκαταβολές φόρου για τους αγρότες, τα τέλη κυκλοφορίας και η αύξηση του επιτοκίου για τις ρυθμισμέ νες οφειλές. Συνολικά, στο τελευταίο τρίμηνο του έτους, το Υπουργείο Οικονομικών προσ δοκά να εισπράξει €19 δισ. Το 2015 προέκυψαν (πάλι) ειδικότερα ζητήματα ΦΠΑ για τα νησιά και την ιδιωτική εκπαί δευση, όπου οι αυξήσεις των συντελεστών θα υποκαθιστούσαν τις αυξήσεις στον ΦΠΑ του εισαγόμενου βόειου κρέατος.

Το ειδικό καθεστώς ΦΠΑ στα νησιά14

Ένα από τα βασικότερα μέτρα του τρίτου Μνημονίου στην κατεύθυνση της αύξησης των φορολογικών εσόδων, αφορά στην κατάργηση του ειδικού καθεστώτος χαμηλού συντελεστή ΦΠΑ των νησιών του Αιγαίου. Το θέμα δεν είναι καινούργιο. Έρευνα που είχε γίνει από το Ινστιτούτο Οικονομικών και Φορολογικών Μελετών τον Ιανουάριο του 2013, είχε υπολογίσει ότι η αύξηση των εσόδων λόγω της κατάργησης των μειωμένων συντελεστών ΦΠΑ σε όλα τα νησιά του Αιγαίου θα πρόσθετε περίπου €69 εκατ. ή 0,5% των συνολικών τότε προβλεπόμενων εσόδων του 2013, με την υπόθεση βέβαια ότι δεν αλλάζει η καταναλωτική συμπεριφορά των νοικοκυριών και επιχειρήσεων και δεν αυξάνεται η παραβατική συμπεριφορά λόγω των υψηλότερων συντελεστών, θέματα που ρεαλιστικά θα πρέπει να λαμβάνονται υπόψη. Μια παλαιότερη έκθεση των τεχνικών κλιμακίων του ΔΝΤ για το πρώτο Μνημόνιο είχε εκτιμήσει ότι για το 2010 το δημοσιονομικό όφελος λόγω κατάργησης του καθεστώτος ΦΠΑ στα νησιά του Αιγαίου θα ήταν της τάξης των €130 εκατ.

Παράλληλα, το Υπουργείο Οικονομικών είχε υπολογίσει το όφελος σε €250 εκατ. Κάνοντας μια απλή αναγωγή με βάση το σκεπτικό ότι το

ΑΕΠ της χώρας μας από τα €226,03 δισ., που ήταν το 2010, αναμένεται να πέσει στα €173,74 δισ. το 2015 (με βάση τα στοιχεία της ΕΛΣΤΑΤ και του προσχεδίου του Κρατικού Προϋπολογισμού του 2016), δηλαδή μια μείωση περίπου κατά 23,5%, το εκτιμώμενο ανώτατο όριο πρόσθετων εσόδων δεν μπορεί να υπερβαίνει τα €192 εκατ. Κατά το ΓΠΚΒ το όφελος από μια τέτοια ενέργεια σε σχέση με την αναστάτωση που δημιουργεί η εφαρμογή του, είναι

πολύ μικρό. Άλλωστε, δεν πρέπει να ξεχνάμε ότι ειδικά καθεστώτα ΦΠΑ σε συγκεκριμένες περιοχές ή σε συγκεκριμένα αγαθά έχουν και άλλες ευρωπαϊκές χώρες, όπως η Δανία, η Γερμανία, η Ισπανία η Γαλλία, η Ιταλία, η Κύπρος, η Αυστρία, η Πορτογαλία, η Φινλανδία, η Σουηδία, η Ιρλανδία, το Βέλγιο και το Ηνωμένο Βασίλειο.

Οι δημόσιες δαπάνες

Η μεγάλη υστέρηση των εσόδων καλύπτεται από την υπερ-συγκράτηση δαπανών, με αποτέλεσμα στο εννεάμηνο του έτους να καταγράφεται πρωτογενές πλεόνασμα € 3,1 δισ. ή 1,77% του ΑΕΠ. Η συγκράτηση στις δαπάνες καταδεικνύει τη στάση πληρωμών στους προμηθευτές του Δημοσίου. Αυτές ανήλθαν τον Αύγουστο του 2015 (με βάση τα τελευταία διαθέσιμα στοιχεία) στα €5,1 δισ. παρουσιάζοντας αύξηση κατά €1,9 δισ. ή κατά 58,64% σε σχέση με τον Ιανουάριο του 2015 (€3,2 δισ.). Τον Αύγουστο του 2015 σε σύγκριση με τον Ιούλιο του 2015 οι ληξιπρόθεσμες υποχρεώσεις της Γενικής Κυβέρνησης αυξήθηκαν κατά €150 εκατ. ή κατά 3 %. Επομένως, η εικόνα συγκράτησης των δαπανών που δίνουν τα επίσημα στοιχεία είναι εν μέρει παραπλανητική γιατί οφείλεται στη στάση πληρωμών του Δημοσίου προς τους ιδιώτες.

Η δανειακή συμφωνία προβλέπει την αποπληρωμή μέρους των ληξιπρόθεσμων οφειλών του Δημοσίου προς τον ιδιωτικό τομέα ως το τέλος του 2015 και την εξόφληση του συνόλου το 2016. Είναι φανερό ότι έτσι αντισταθμίζονται εν μέρει οι υφεσιακές τάσεις άλλων προβλέψεων του Μνημονίου.

Ακόμη περισσότερο ανησυχητικό -με κριτήριο την ανάπτυξη- είναι ότι μειώθηκαν οι δαπάνες του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ) το εννεάμηνο του 2015 κατά € 1,24 δισ. έναντι του στόχου € 3,41 δισ.

Οι επιχορηγήσεις για το ασφαλιστικό

Ένα ιδιαίτερο κεφάλαιο αποτελεί το ασφαλιστικό σύστημα. Στη δημόσια συζήτηση έχουν τεθεί πολλά ζητήματα, όπως η μείωση των υψηλότερων συντάξεων, η αύξηση των ορίων συνταξιοδότησης κ.ά. Γενικά, επίσης, αναγνωρίζεται ότι το σύστημα είναι κατακερματισμένο και ως εκ τούτου αδιαφανές και άδικο.

Οι θεσμοί και η ελληνική κυβέρνηση εκτιμούν επίσης ότι δεν είναι βιώσιμο καθώς απαιτεί ολοένα και μεγαλύτερες επιχορηγήσεις από τον κρατικό προϋπολογισμό που συνεπάγονται είτε υψηλότερους φόρους για όλους, είτε περιορίζουν τα περιθώρια για αναπτυξιακές δαπάνες. Τα προβλήματα έχουν ενταθεί λόγω αυξημένης ανεργίας, πρόωρων συνταξιοδοτήσεων και εκτεταμένης εισφοροδιαφυγής.

Το επίσημο έλλειμμα των ταμείων προβλέπεται ότι θα ανέλθει σε €1,6 δισ. για το 2015, έναντι προϋπολογισμένων €750 εκατ. Η κατάσταση θα χειροτερεύσει το 2016. Σύμφωνα με στοιχεία της Πανελλήνιας Ομοσπονδίας Προσωπικού Οργανισμών Κοινωνικής Πολιτικής (ΠΟΠΟΚΠ) κατά την έναρξη του 31ου Συνεδρίου τους, υπάρχει επιπλέον του επίσημου ελλείμματος και ένα «αφανές έλλειμμα», που οφείλεται σε μεγάλες καθυστερήσεις συνταξιοδοτήσεων, μολονότι οι σχετικές αιτήσεις έχουν υποβληθεί από καιρό (περίπου €4 δισ.), ενώ εκκρεμεί και η συμμόρφωση του κράτους σε δικαστικές αποφάσεις που έκριναν αντισυνταγματικές τις περικοπές σε κύριες και επικουρικές συντάξεις, που επιβλήθηκαν από το 2012 και μετά (περίπου €2 δισ.)

Η κυβέρνηση έχει δεσμευθεί να πετύχει εξοικονομήσεις της τάξης του 0,25% του ΑΕΠ το 2015 και της τάξης του 1% του ΑΕΠ το 2017. Αυτό θα γίνει με τη δημιουργία ισχυρών αντικινήτρων για πρόωρη συνταξιοδότηση και κατάργηση «κεκτημένων» δικαιωμάτων συνταξιοδότησης πριν από τη νόμιμη ηλικία. Η νομοθεσία, που ήδη προωθήθηκε και προωθείται για το ασφαλιστικό, υπηρετεί ακριβώς το σκοπό αυτό -να πετύχει τη βιωσιμότητα του ασφαλιστικού: περικοπές συντάξεων, ενοποίηση των επικουρικών ταμείων και σταδιακή εφαρμογή της ρήτρας μηδενικού ελλείμματος, αλλαγή του συστήματος για όσους συνταξιοδοτούνται μετά τις 30 Ιουνίου 2015 με την καθιέρωση κατ’ αρχάς ενός συστήματος βασικών και αναλογιστικών συντάξεων, που προβλέφθηκε ήδη το 2010.

Προς την κατεύθυνση αυτή κινείται και η επιτροπή που συνέταξε έκθεση για το ασφαλιστικό, τα πορίσματα της οποίας μόλις δημοσιοποιήθηκαν. Προφανώς είναι ένα από τα πιο ευαίσθητα θέματα με δεδομένο τον αριθμό των συνταξιούχων και το σχετικό τους βάρος σε κοινωνία και πολιτική. Γεγονός είναι ότι στο παρελθόν σε διάφορους νόμους παρείσδυαν διατάξεις, που ευνοούσαν ιδιαίτερες κοινωνικές ομάδες, επιτείνοντας ό,τι έχει αποκληθεί «war of attrition=πόλεμος των φατριών», δηλαδή την τάση διαφόρων ομάδων να μεταθέσουν το κόστος αναγκαίων (μεταρρυθμίσεων) σε άλλους.

Τέλος, υπάρχει θέμα εκλογίκευσης των δαπανών του Δημοσίου που θα συνεπαγόταν εξοικονόμηση πόρων και καλύτερη ποιότητα υπηρεσιών. Το συμπέρασμα είναι ότι πάσης φύσης εκκρεμότητες θα διαιωνίζονται όσο δε γίνονται μεταρρυθμίσεις.

Κατεβάστε την έκθεση του Γραφείου Προϋπολογισμού της Βουλής από εδώ

φόρου για τους αγρότες, τα τέλη κυκλοφορίας και η αύξηση του επιτοκίου για τις ρυθμισμέ-

νες οφειλές. Συνολικά, στο τελευταίο τρίμηνο του έτους, το Υπουργείο Οικονομικών προσ-

δοκά να εισπράξει €19 δισ.

Το 2015 προέκυψαν (πάλι) ειδικότερα ζητήματα ΦΠΑ για τα νησιά και την ιδιωτική εκπαί-

δευση, όπου οι αυξήσεις των συντελεστών θα υποκαθιστούσαν τις αυξήσεις στον ΦΠΑ του

εισαγόμενου βόειου κρέατος.